Автор: Денис Аветисян

Новый подход к мониторингу рыночного стресса позволяет в режиме реального времени оценивать вероятность наступления кризисной ситуации.

В статье представлен Индекс Вероятности Рыночного Стресса (MSPI) — прозрачный и воспроизводимый показатель, использующий сигналы кросс-секционной хрупкости и L1-регуляризованную логистическую регрессию.

Оценка рыночного стресса традиционно сталкивается с трудностями в оперативном выявлении и прогнозировании кризисных ситуаций. В работе ‘Algorithmic Monitoring: Measuring Market Stress with Machine Learning’ представлен Индекс Вероятности Рыночного Стресса (MSPI), который оценивает вероятность высокой волатильности на фондовом рынке США за один месяц вперед, используя информацию о поперечном сечении отдельных акций. MSPI, основанный на сигналах о хрупкости и \mathcal{L}_1-регуляризованной логистической регрессии, обеспечивает прозрачную и калиброванную оценку риска. Может ли этот подход, основанный на алгоритмическом мониторинге, стать новым стандартом для оценки и управления стрессом на финансовых рынках?

Обнаружение Скрытых Рисков: Пределы Традиционных Подходов

Современные финансовые рынки, характеризующиеся преобладанием электронных торгов и алгоритмических стратегий, демонстрируют динамику, существенно отличающуюся от тех, что наблюдались ранее. Традиционные методы оценки рисков, основанные на анализе исторических данных и предположениях о нормальном распределении, часто оказываются неэффективными в условиях высокой скорости, нелинейности и взаимосвязанности современных рынков. Алгоритмическая торговля, в частности, может приводить к внезапным изменениям ликвидности и возникновению каскадных эффектов, которые не улавливаются стандартными моделями. Появление “черных лебедей” — неожиданных событий с катастрофическими последствиями — становится более вероятным, поскольку традиционные инструменты анализа не способны адекватно учитывать сложные взаимодействия между участниками рынка и быстро меняющиеся условия. В результате, оценка и управление рисками в современной финансовой среде требует разработки принципиально новых подходов, учитывающих специфику алгоритмической торговли и сложные динамические процессы, происходящие на рынке.

Понимание микроструктуры рынка, то есть внутренних механизмов формирования цен и взаимодействия участников, имеет решающее значение для оценки финансовых рисков. Однако существующие методы анализа зачастую оказываются неспособны выявлять скрытые состояния рыночного стресса до того, как они проявятся в виде резких колебаний или кризисных явлений. Традиционные модели, ориентированные на анализ макроэкономических показателей или объемов торгов, могут игнорировать важные сигналы, генерируемые потоком заявок, структурой ордербука и поведением отдельных трейдеров. Это приводит к тому, что рынки остаются уязвимыми к внезапным шокам, а инвесторы и регуляторы не имеют достаточного времени для принятия эффективных мер по смягчению последствий. Анализ микроструктуры позволяет выявлять аномалии в поведении рынка, предвещающие надвигающиеся проблемы, и разрабатывать более точные инструменты прогнозирования рисков.

Определение потенциальных рисков снижения стоимости активов имеет первостепенное значение как для инвесторов, стремящихся защитить свой капитал, так и для регулирующих органов, обеспечивающих стабильность финансовой системы. Однако, стремительное развитие современных финансовых рынков, характеризующееся высокой скоростью операций и доминированием алгоритмических стратегий, ставит под вопрос эффективность традиционных методов оценки рисков. Необходимость оперативного выявления скрытых угроз требует разработки инновационных подходов, способных адаптироваться к постоянно меняющейся динамике рынка и учитывать сложные взаимосвязи между различными активами. Эти новые решения должны не только прогнозировать возможные убытки, но и обеспечивать возможность своевременного реагирования на возникающие риски, минимизируя потенциальные негативные последствия для всех участников рынка.

Индекс Рыночного Стресса (MSPI): Кросс-секционный Подход к Оценке Рисков в Реальном Времени

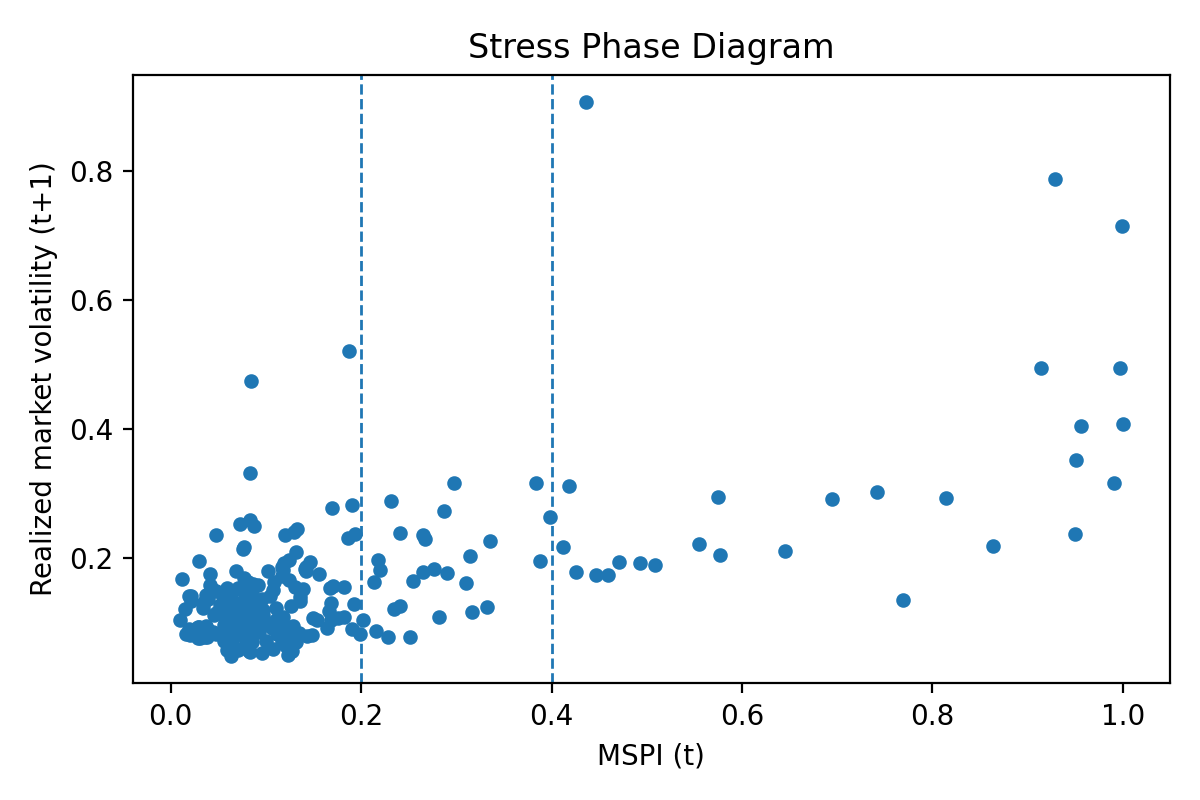

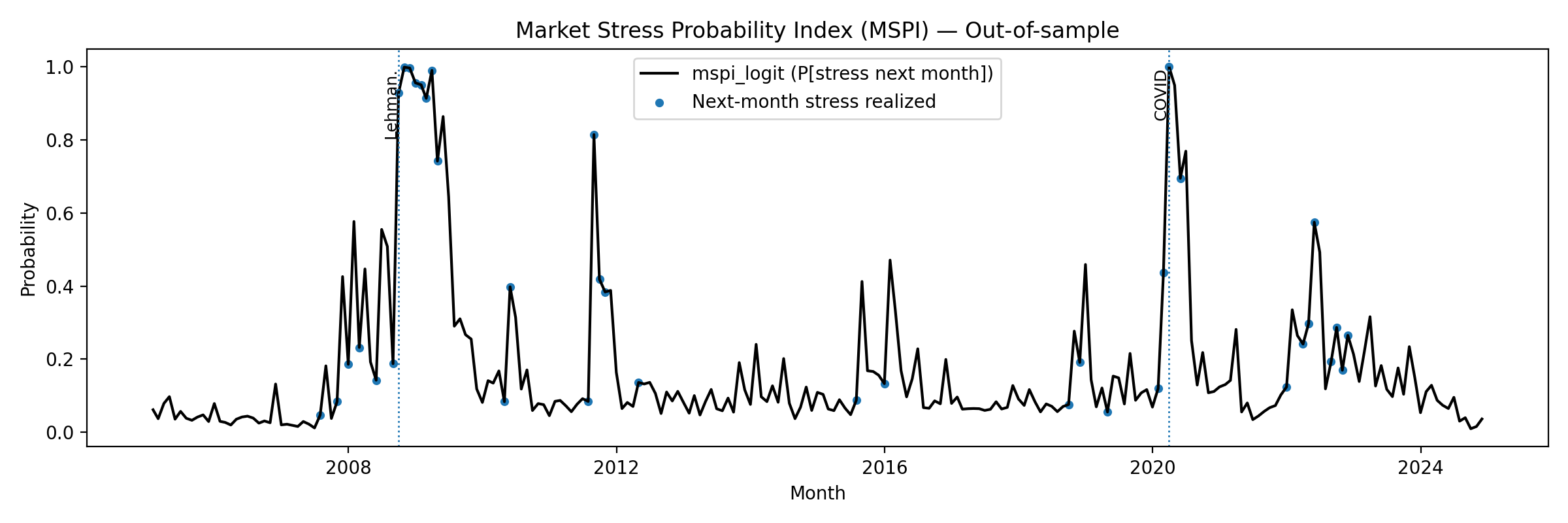

Индекс вероятности рыночного стресса (MSPI) представляет собой показатель, оценивающий кратковременный уровень стресса на рынке, формируемый на основе анализа поперечного сечения показателей уязвимости. В качестве входных данных используются различные индикаторы, отражающие финансовую стабильность активов и участников рынка. MSPI рассчитывается в режиме реального времени, что позволяет оперативно отслеживать изменения в рыночной конъюнктуре и выявлять потенциальные признаки надвигающегося стресса. Ключевой особенностью является использование сигналов, полученных от широкого спектра активов, что позволяет оценить общую уязвимость рынка, а не только отдельных секторов или инструментов.

В основе MSPI лежит использование логистической регрессии с L1-регуляризацией, также известной как LASSO. Этот метод позволяет строить разреженные модели, отбирая наиболее значимые предикторы и исключая незначимые. Применение L1-регуляризации критически важно для обеспечения устойчивости модели и предотвращения переобучения на исторических данных. Разреженность модели снижает вычислительную нагрузку, что делает MSPI пригодным для реализации в режиме реального времени и оперативного реагирования на изменения рыночной ситуации. λ — параметр регуляризации, определяющий степень штрафа за использование большого количества предикторов.

Индекс вероятности рыночного стресса (MSPI) использует подход расширяющегося окна в реальном времени для непрерывного обновления своих параметров. Это означает, что для оценки текущего уровня стресса на рынке, модель постоянно пересчитывается с использованием новых данных, добавляемых в окно анализа. Размер окна остается постоянным, при этом наиболее старые данные исключаются по мере поступления новых. Такой подход позволяет MSPI оперативно реагировать на изменения рыночной конъюнктуры и обеспечивает актуальность оценки стресса, в отличие от моделей, использующих фиксированный временной период для обучения.

Проверка Эффективности MSPI: Результаты и Калибровка

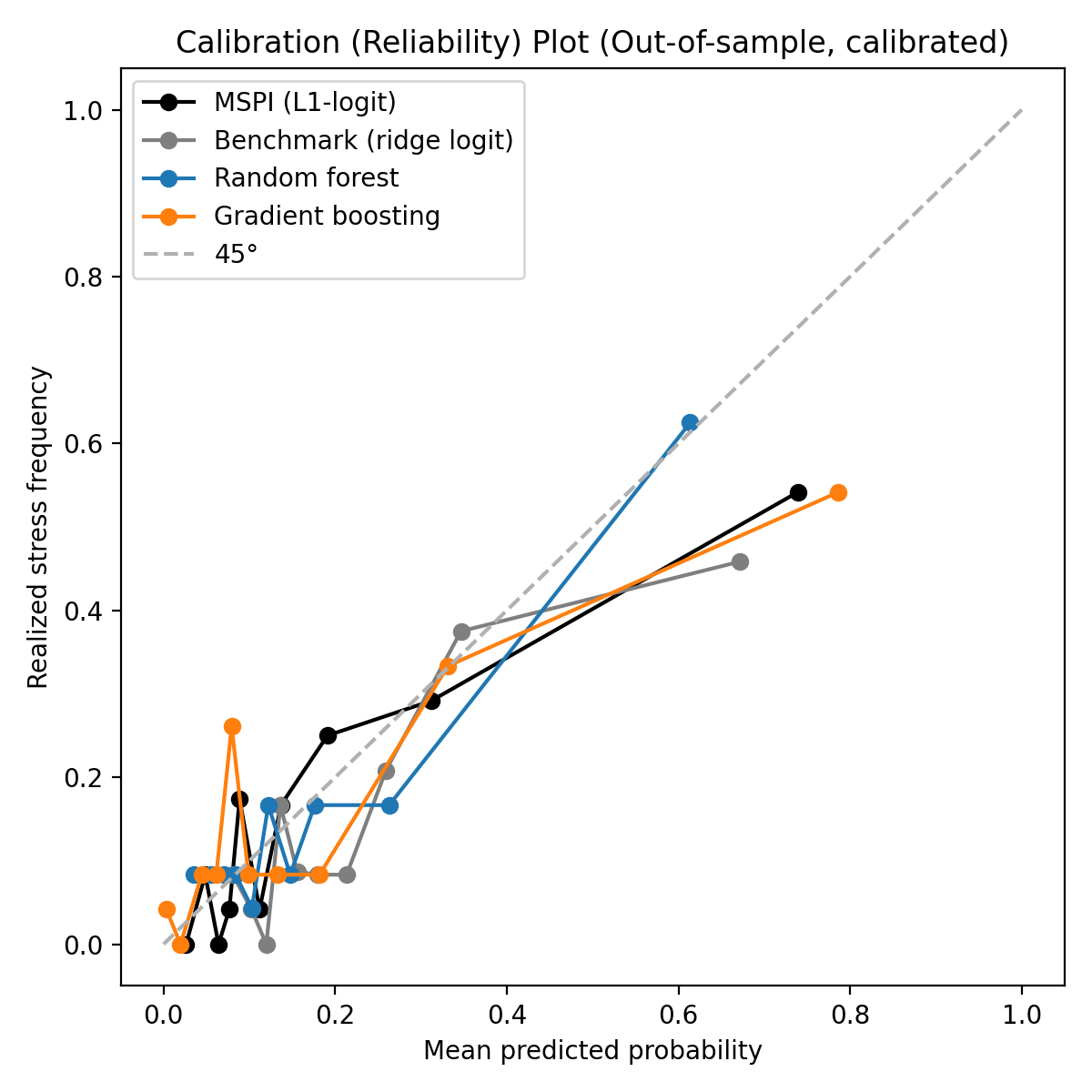

Для всесторонней оценки точности и надежности прогнозов модели MSPI использовались метрики Brier Score, Log Loss и Expected Calibration Error (ECE). Brier Score измеряет среднюю квадратичную ошибку между прогнозируемыми вероятностями и фактическими исходами, при этом более низкие значения указывают на лучшую калибровку. Log Loss оценивает производительность вероятностных прогнозов, где меньшее значение свидетельствует о более точных прогнозах. ECE, в свою очередь, количественно определяет разницу между средними прогнозируемыми вероятностями и фактической частотой событий, предоставляя информацию о калибровке вероятностных прогнозов модели. Использование этих метрик в совокупности позволяет получить полное представление о качестве прогнозов MSPI.

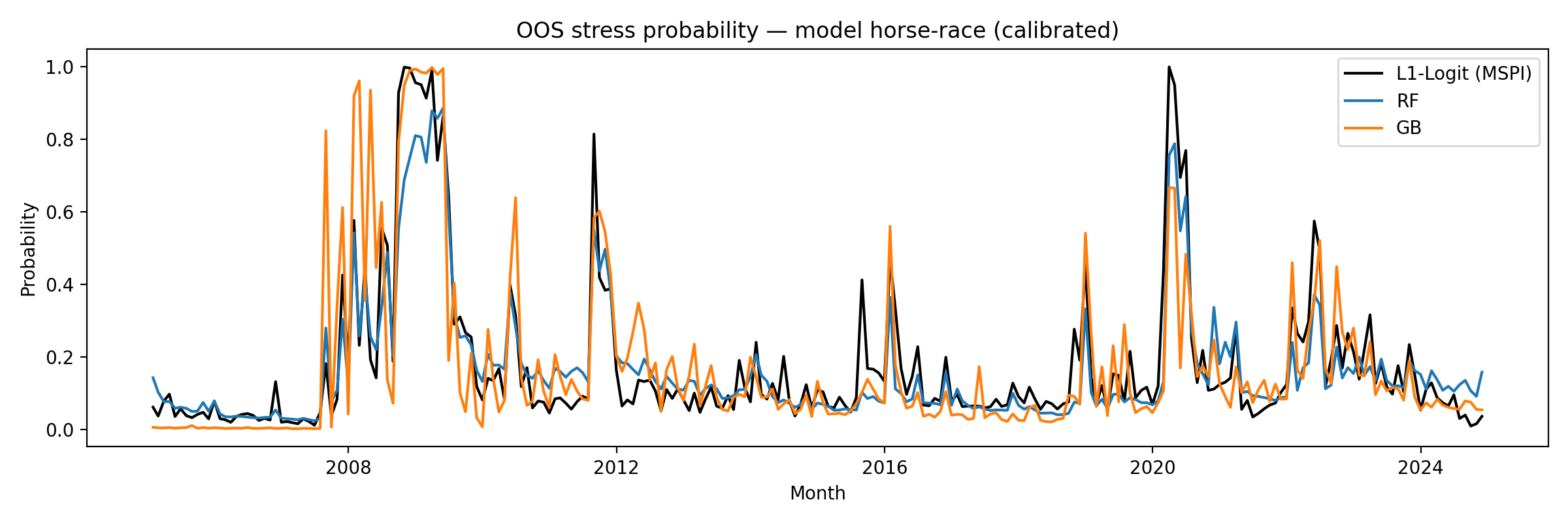

При сравнении с эталонными моделями машинного обучения, такими как Random Forest и Gradient Boosting, разработанная модель MSPI демонстрирует конкурентоспособные результаты. Значение метрики Area Under the Curve (AUC) для MSPI составило 0.800, что превосходит аналогичный показатель для эталонных моделей, равный 0.752. Данный результат указывает на более высокую способность MSPI к различению между положительными и отрицательными случаями по сравнению с используемыми в качестве ориентира алгоритмами.

Модель MSPI продемонстрировала наименьшие значения метрик оценки качества прогнозов среди протестированных моделей: оценка Бриера (Brier Score) составила 0.106, а логарифмическая потеря (Log Loss) — 0.352. Ожидаемая ошибка калибровки (ECE) для MSPI составила 0.062, что на 0.018 ниже, чем у эталонной модели (0.080). Эти результаты указывают на более высокую точность и надежность вероятностных прогнозов, выдаваемых MSPI, по сравнению с используемыми в качестве ориентира моделями.

Для повышения достоверности вероятностных прогнозов, выдаваемых моделью MSPI, может быть применена техника Platt Scaling. Данный метод предполагает калибровку выходных вероятностей посредством подгонки логистической регрессии к предсказаниям модели. В результате Platt Scaling преобразует необработанные вероятности, полученные от MSPI, в более точно откалиброванные вероятности, что позволяет более адекватно оценивать уверенность модели в своих предсказаниях и улучшает интерпретируемость результатов. Эффективность калибровки оценивается с помощью метрик, таких как Expected Calibration Error (ECE), и позволяет повысить надежность использования прогнозов MSPI в критически важных приложениях.

Влияние и Перспективы Развития: К Проактивному Управлению Рисками

Индекс системной уязвимости рынка (MSPI) представляет собой комплексный инструмент, позволяющий оценить взаимосвязь между рыночным стрессом, волатильностью и риском снижения стоимости активов. В отличие от традиционных показателей, MSPI не просто фиксирует отдельные факторы риска, а выявляет их сложные взаимодействия, что позволяет более точно определить степень уязвимости финансовой системы. Этот подход особенно важен, поскольку системные риски часто возникают не из-за отдельных событий, а из-за их кумулятивного эффекта и распространения по всей сети взаимосвязанных финансовых институтов. Использование MSPI позволяет перейти от реактивного управления рисками к проактивному, основанному на более глубоком понимании механизмов возникновения и распространения системной уязвимости.

Индекс системного стресса (MSPI) предоставляет уникальную возможность оперативно выявлять потенциальные события, способные вызвать напряженность на финансовых рынках. Благодаря этому, инвесторы получают инструменты для заблаговременной корректировки своих стратегий, снижая подверженность рискам и оптимизируя портфели в условиях повышенной волатильности. Одновременно, регуляторные органы получают возможность более эффективно осуществлять надзор за финансовой системой, оперативно реагируя на возникающие угрозы и предотвращая распространение негативных эффектов. Такой проактивный подход к управлению рисками, основанный на данных MSPI, позволяет не только минимизировать потенциальные убытки, но и повысить устойчивость всей финансовой системы к внешним шокам.

Предстоящие исследования направлены на расширение возможностей Индекса системного риска рынка (MSPI) посредством его интеграции с другими ключевыми индикаторами финансовой стабильности. Планируется разработка комплексных систем раннего предупреждения, способных прогнозировать и смягчать последствия рыночных шоков. Такой подход позволит не только оперативно выявлять потенциальные угрозы, но и формировать проактивные стратегии управления рисками, повышая устойчивость финансовой системы к внешним воздействиям и обеспечивая более эффективный надзор со стороны регулирующих органов. Особое внимание будет уделено совершенствованию алгоритмов прогнозирования и адаптации системы к изменяющимся рыночным условиям.

Исследование, представленное в данной работе, демонстрирует, как порядок в сложной системе, такой как финансовый рынок, возникает не из централизованного контроля, а из локальных правил взаимодействия между участниками. Разработанный Индекс Вероятности Рыночного Стресса (MSPI) — это не попытка предсказать будущее, а скорее, инструмент для измерения текущей хрупкости рынка, основанный на анализе перекрестных сигналов. Как однажды заметил Нильс Бор: «Противоположности не только привлекаются, но и обуславливают друг друга». Эта фраза отражает суть подхода, применяемого в исследовании: понимание стресса как результата взаимодействия различных факторов, а не как изолированного события. Пассивное наблюдение за этими сигналами, в данном контексте, может оказаться более эффективным, чем активное вмешательство.

Куда двигаться дальше?

Представленный индекс вероятности рыночного стресса (MSPI) — лишь одна точка в бесконечном пространстве возможных метрик. Не следует полагать, что он является окончательным ответом, или что его успех гарантирует предсказуемость будущих кризисов. Скорее, он демонстрирует, что локальные правила, определяющие поведение отдельных активов, могут, в своей совокупности, формировать узнаваемые паттерны уязвимости. Попытки создать единый, всеобъемлющий инструмент контроля над рынком обречены на провал; порядок возникает сам по себе, а не благодаря архитектору.

Перспективные направления развития очевидны: расширение набора используемых факторов, включение данных, выходящих за рамки чисто фондовых рынков, и, что особенно важно, разработка методов оценки надежности самих сигналов. Иллюзия контроля часто возникает из-за переоценки точности используемых моделей. Более того, необходимо учитывать, что любое вмешательство, направленное на «коррекцию» рыночных отклонений, неизбежно меняет сами правила игры, создавая новые, непредсказуемые последствия.

Будущие исследования должны сосредоточиться не на предсказании кризисов, а на понимании механизмов их возникновения и распространения. Понимание того, как локальные правила взаимодействия формируют глобальные закономерности уязвимости, позволит не столько предотвратить кризисы, сколько повысить устойчивость системы к ним. Влияние на систему, а не контроль над ней, — вот истинная цель.

Оригинал статьи: https://arxiv.org/pdf/2602.07066.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-02-10 18:13