Шок на рынках: «Газпром» держит интригу с дивидендами, нефть и рубль выбивают почву из-под ног — Финансовый обзор 30.04.2025

Актуальный обзор для инвесторов и всех, кто следит за финансовыми бурями на МосБирже, валютных торгах и мировых площадках. Разбираем, почему все внимание на «Газпром», а из-под российских акций уходит опора. В отчет включены эксклюзивные комментарии, графики и отдельные инвестиционные идеи.

1. Макроэкономический обзор

Последние часы торгов апреля выдались для глобальных и российских рынков настоящим стресс-тестом на выносливость. Инвесторы встречают длинные майские праздники в состоянии явной нервозности.

Основные драйверы событий — геополитика, провальное закрытие нефтяного рынка, коррекция рубля и нестабильные макропоказатели как снаружи, так и внутри РФ.

Российская экономика: Финал апреля в российской экономике прошёл в условиях встречного давления сразу по нескольким фронтам:

- Инфляция: Вечером ожидается публикация свежих данных по потребительским ценам, что может заметно исказить ожидания по монетарной политике Банка России.

- Процентные ставки: На рынке облигаций сохраняется ставка на смягчение политики — доходность длинных ОФЗ удерживается относительно высокой, но спрос низок на фоне приближения праздников и растущей неопределённости из-за геополитических рисков.

- Геополитика: Мирные переговоры по Украине оказались в тупике — Госдеп угрожает уходом США из диалога, а на рынке превалирует тревога: волатильность всех классов активов повысилась в разы.

Глобальные тренды: На внешних рынках продолжается «разнонаправленный сериал»:

- В Азии торги с утра смешанные: Hang Seng +0,35%, Nikkei 225 +0,57%, Shanghai -0,18%.

- Фьючерсы на США и Европу в минусе после падения прошлой сессии. Мировые инвесторы обеспокоены затяжной торговой войной Вашингтона и Пекина, а также заявлением Трампа о возможных новых пошлинах и очередных обещаниях «честной сделки» с КНР.

- Нефть Brent упала ниже $63,00 за баррель, Light — до $59,66, что отражает сомнения в перспективах мировой экономики и драйвит распродажи в сырьевом секторе.

- Золото балансирует у $3324 за унцию, фиксируя локальную коррекцию (-0,47%), однако потенциальная волатильность в мае может вернуть спрос на защитные активы.

Главная особенность апреля — рынок действует в условиях «информационного вакуума и эмоциональных качелей», когда любая новость по переговорам или санкциям способна вызвать резкий срыв ликвидности и увеличить разрыв между спросом и предложением.

Принципиальный вывод: устойчивого драйвера для роста так и не появилось, несмотря на попытки рынка поочерёдно реагировать на корпоративные отчёты, ожидания по дивидендам или сдержанную риторику чиновников. Инвесторы пристально следят за рублём, ценами на нефть и итогами отчётности «Газпрома», удерживающего в напряжении всю структуру рынка.

2. Анализ финансовых рынков

a) Акции

Основная тема — повсеместная коррекция и переоценка рисков. Индекс МосБиржи уверенно ушёл ниже 3000 пунктов, закрепившись в медвежьем коридоре 2940–2920. Техническая поддержка теперь на 2900, но вполную не работает, а закрытие гэпов требует спуска к 2700.

Фоновые аутсайдеры:

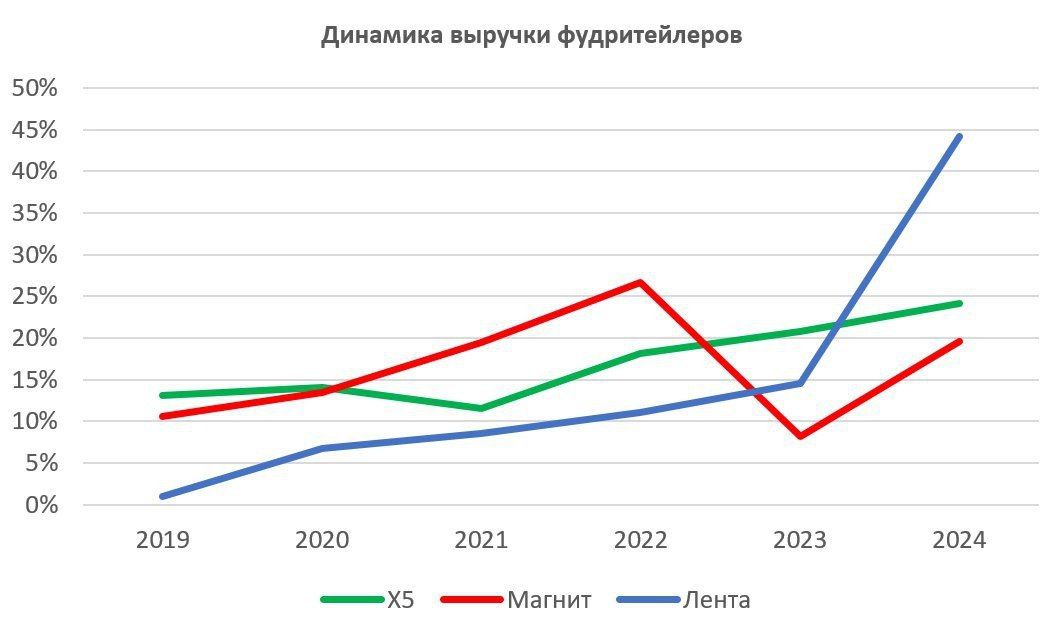

- Магнит (MGNT): -6,2% после отчёта за 2024 год. Выручка +19,6%, но чистая прибыль -24,4% и всплеск долга (253 млрд руб., +52%). Покупка «Азбуки вкуса» на 30–35 млрд руб. сулит расширение в премиум-сегмент, но временно ухудшит финпозиции. Даже новость о сделке не поменяла инфосентимент momentально.

- Озон (OZON): +0,12%; позитивный квартальный отчёт, GMV +47%, EBITDA x3, убыток сокращён до 7,9 млрд руб. Смена юрисдикции в 2025-м обещает дополнительный всплеск интереса после снятия ограничений.

- Лента (LENT): +2,2%. На фоне слабости Магнита и предстоящей интеграции гипермаркетов OBI, оценивается как основной бенефициар перетока капитала в офлайн-ритейле.

- ВТБ: фиксация прибыли по фьючерсам (шорт закрылся по цели 9850, абсолютная прибыль +0,47%). Внимание к возможной допэмиссии. Дивидендная история остаётся под вопросом.

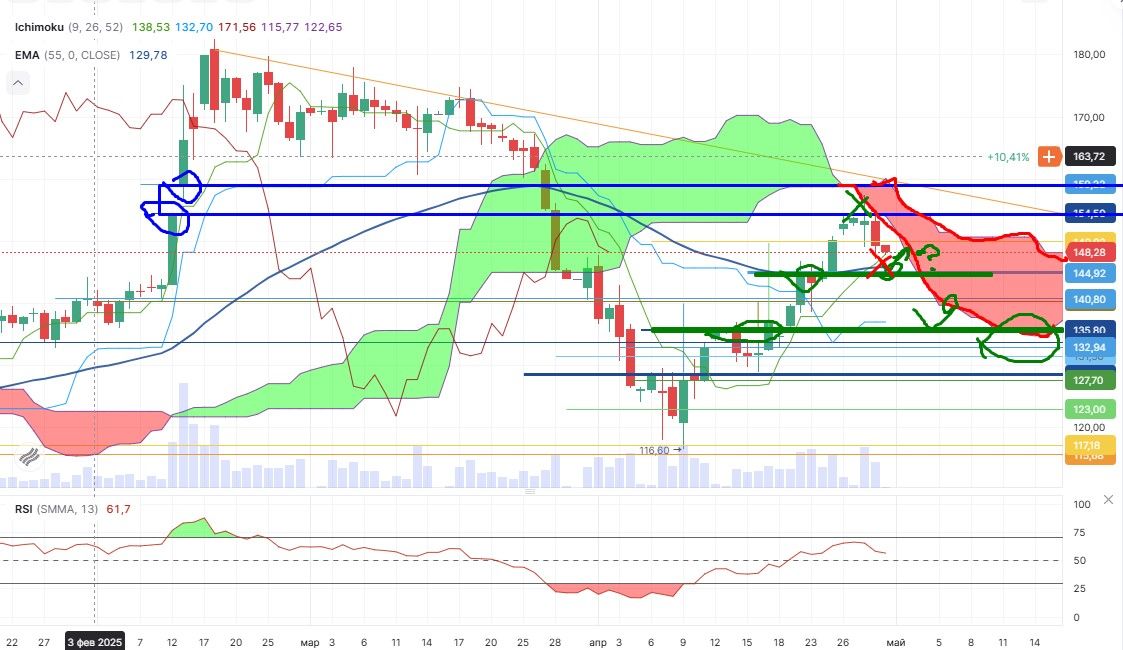

- Газпром (GAZP): -2,6% на ожиданиях отчёта и интриге вокруг дивидендов, которые в федеральный бюджет Минфин заранее не заложил.

Прогнозы и рекомендации (целевые уровни):

- Индекс МосБиржи: торговля в диапазоне 2900–2970, с риском ухода ниже 2920 → 2840 при пробое поддержки.

- Магнит: высокая волатильность, возможно дальнейшее снижение к 4200–4300 руб., при позитиве по интеграции «Азбуки вкуса» возможен отскок к 4700–4800, но среднесрочная перспектива хуже, чем у X5/Lenta.

- Озон: после смены юрисдикции и подтверждения роста EBITDA — цель 4000–4200 руб., стоп-лосс под 3600.

- Газпром: шорт предпочтительней до 145 руб., ниже 135,9 вероятен стратегический лонг с потенциалом возврата на 150+ при дивидендных новостях.

- Золото: диапазон $3,305 – $3,326, прорыв вверх — цель $3,760, коррекция — до $3,058.

b) Облигации

Сегмент госбумаг (ОФЗ) переживает фиксацию прибыли в длинных бумагах — оборот RGBI снова ушёл в район 108 пунктов. Перед праздничным периодом интерес смещается в короткие бумаги и высоконадёжные корпоративные выпуски (ААА/АА). Минфин предложил 6- и 11-летние госвыпуски, но спрос ожидается весьма сдержанным.

Рекомендация: держать ликвидность в коротких ОФЗ, прицеливаться к «удлинению» портфеля после прояснения геополитики и публикации ключевых макроданных.

c) Валюты

Рубль на удивление стабилен против юаня (11,17–11,2), благодаря слабому спросу импортеров и закрытию налогового периода. Тем не менее, перед праздниками вероятна обратная волна: часть портфелей будет уходить в юань и доллар — диапазон 81,50–84,80 за доллар (официальный курс 81,56), евро — в диапазоне 92,90–93,20.

Прогноз: на ближайшие дни — волатильность, рубль способен краткосрочно укрепиться, но возврат потерь к закрытию недели весьма вероятен.

d) Сырьё

Главный канал давления на отечественные активы: нефть Brent падает к $62–63; сдерживающие факторы остаются — избыток предложения и замедление экономик США/Китая. Краткосрочный диапазон: $59,2–$63,2 за Brent; при явном прорыве вниз — тест $58,8.

3. Основные риски

- Геополитическая эскалация. Переговоры по Украине снова зависли. Администрация США грозит выходом из процесса, а каждое новое заявление штормит рынок.

- Обострение торговых войн. Внешнеторговое противостояние США и Китая рискует вернуть максимально жёсткие тарифные меры — КНР объявляет о частичном освобождении товаров из США, но сдержанно и выборочно. Вероятно смещение интереса к внутренним компаниям.

- Падение сырьевого рынка. Нефть пробила критические уровни поддержки, Brent — минус 3% за сутки, с начала года падение уже более 12%. Фондовый рынок РФ крайне чувствителен к волатильности нефти: дальнейшее падение обещает эскалацию распродаж в энергетике и экспортёрах.

- Ликвидность рынка в связи с длинными праздниками. Трейдинг идёт фактически «вполовину» объёма; даже малые сделки вызывают аномальные движения котировок — сильный риск для спекулянтов и краткосрочных инвесторов.

- Структурные дисбалансы в корпоративном секторе. Снижение прибыльности Магнита, возросшие риски долговой нагрузки Озона и ВК, неопределённость по дивидендам у «Газпрома» и тяжёлое положение металлургов и ритейлеров.

- Публикация нового блока макроданных. Инфляция и новые данные по рынку труда способны скорректировать денежную политику Банка России, а значит, радикально сменить настрой по ОФЗ и валюте.

При негативном сценарии — рынок может уйти в просадку до 2840 по МосБирже, рубль скорректируется к 85–87, а акции металлургов и энергетики уйдут в нисходящий тренд до новых драйверов или вмешательства регулятора. Лучшая тактика — осторожность, минимум спекуляций и хеджирование портфеля.

4. Инвестиционные идеи

a) Консервативная стратегия: Короткие ОФЗ и «голубые фишки», ставка на дивиденды

Отличная рабочая тактика для удержания капитала в преддверии праздников и на фоне нестабильности — вложиться в короткие выпуски ОФЗ (до 2 лет) и добавить к портфелю сильные дивидендные акции с высокой устойчивостью к волатильности (например, Транснефть, потенциально готовящая дивиденды не менее 200 руб. на акцию).

Пример расчёта:

• 50% портфеля — ОФЗ 26235, доходность 11,1% годовых, срок до погашения 1,5 года.

• 25% портфеля — акции Транснефти, ожидаемый дивиденд 200 руб. → доходность к текущей цене (27 500 руб.) около 7,2%.

• 25% портфеля — временно в рублёвом кэше/коротких депозитах для хеджирования волатильности.

Потенциал доходности: ~8,5% годовых при минимальных рисках, быстрое реагирование на рыночные изменения.

b) Рискованная стратегия: Игра на среднесрочные идеи в Озоне и Газпроме

Для ищущих потенциал роста без оглядки на стресс: Ozon с высокими операционными метриками и стратегической сменой юрисдикции (до конца 2025), что способно расконсервировать спрос и двинуть акцию к 4000–4200 руб. Целевой горизонт — 6–9 месяцев.

Расчёт:

- Вложить 60% в Ozon — на росте GMV и выходе на прибыль;

- 40% — в Газпром с акцентом на спекулятивную игру на отчётности: лонг от 135,9 при позитивном див-сценарии; если отсутствуют выплаты — агрессивное сокращение позиции.

Риски: ужесточение санкций, неудачная смена офшорной структуры, отсутствие дивидендных решений либо негатив во внутренних новостях. При благоприятном сценарии доходность может превысить 35% годовых, при стоп-лоссе — ограничить убытки до 12–14%.

cryptomoon.ru выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного аналитического обзора.

Данный материал не является индивидуальной инвестиционной рекомендацией, проспектом эмиссии или приглашением к покупке ценных бумаг. Все оценки представлены исключительно для информационных целей и на момент публикации (30.04.2025, 10:02 МСК).

Рекомендации:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-04-30 10:09