Автор: Денис Аветисян

Исследование рассматривает механизмы автоматического управления залогом (autodeleveraging) на бессрочных фьючерсных рынках как задачу онлайн-обучения с целью повышения стабильности и снижения рисков.

Анализ автоделевериджа как онлайн-процесса принятия решений и разработка альтернативных, более плавных стратегий для управления рисками и минимизации сожаления.

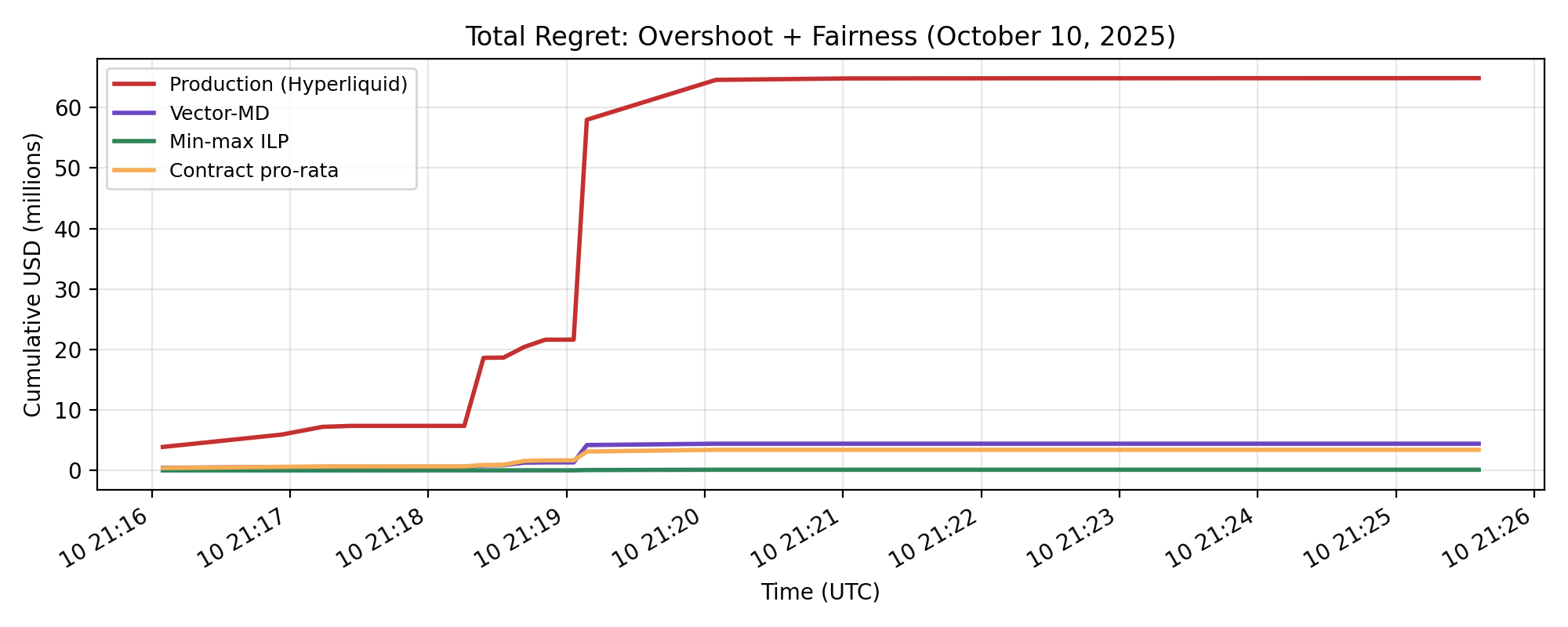

Несмотря на растущую популярность бессрочных фьючерсов, механизмы автоматического уменьшения кредитного плеча (autodeleveraging, ADL) остаются недостаточно изученными с точки зрения теории оптимального управления. В работе ‘Autodeleveraging as Online Learning’ предложена формализация ADL как задачи онлайн-обучения на пространстве бюджетных ограничений и наборов прибыльных трейдеров, позволяющая анализировать устойчивость и эффективность различных стратегий ликвидации. Показано, что существующие очереди ADL могут приводить к избыточной ликвидации позиций, в то время как предложенные алгоритмы, основанные на принципах онлайн-обучения, способны снизить потери до \$3M, по сравнению с \$51.7M в ходе октябрьского эпизода Hyperliquid 2025 года. Какие еще улучшения можно внести в механизмы ADL для повышения стабильности и снижения рисков на рынках бессрочных фьючерсов?

Риски Неплатежеспособности на Рынках Бессрочных Фьючерсов

Появление бессрочных фьючерсов, несомненно, стало инновационным шагом в сфере торговли деривативами, однако вместе с новыми возможностями возникла и критически важная проблема — риск неплатежеспособности трейдеров. Данный фактор представляет серьезную угрозу для стабильности всей системы, поскольку недостаточность средств у одного участника рынка может спровоцировать цепную реакцию, приводящую к каскаду убытков. В отличие от традиционных рынков, где сроки расчетов и механизмы обеспечения более четко регламентированы, бессрочные контракты требуют от бирж постоянного мониторинга и оперативного реагирования на изменение финансового положения трейдеров, чтобы предотвратить системные риски и обеспечить бесперебойное функционирование площадки. Эффективное управление данной проблемой является ключевым фактором для долгосрочного успеха и развития бессрочных фьючерсных рынков.

Когда собственный капитал трейдера на рынке бессрочных фьючерсов снижается до критического уровня, принудительная ликвидация позиции может спровоцировать значительное влияние на цену актива. Этот эффект, в свою очередь, способен вызвать цепную реакцию, когда дальнейшие ликвидации усиливают волатильность и приводят к каскадным отказам на рынке. Для предотвращения подобных сценариев необходимы надежные стратегии управления рисками, включающие в себя механизмы перераспределения убытков и динамическое регулирование параметров риска в зависимости от текущей рыночной ситуации. Эффективное смягчение последствий ликвидаций является ключевым фактором для обеспечения стабильности и устойчивости всей платформы бессрочных фьючерсов.

В условиях повышенной волатильности традиционные методы управления рисками на рынках бессрочных фьючерсов зачастую оказываются недостаточными для предотвращения каскадных ликвидаций и системных сбоев. Стандартные подходы, ориентированные на реакцию на уже произошедшие убытки, не способны эффективно смягчить воздействие резких ценовых колебаний. Поэтому, всё большее внимание уделяется проактивным механизмам перераспределения убытков между участниками рынка, таким как страхование рисков или использование систем взаимного погашения, которые позволяют снизить нагрузку на отдельных трейдеров и повысить устойчивость всей торговой платформы к экстремальным событиям. Данные инновации направлены на создание более стабильной и предсказуемой среды для торговли, минимизируя вероятность банкротства и обеспечивая непрерывность функционирования рынка.

Автоматическое Перераспределение: Проактивное Решение

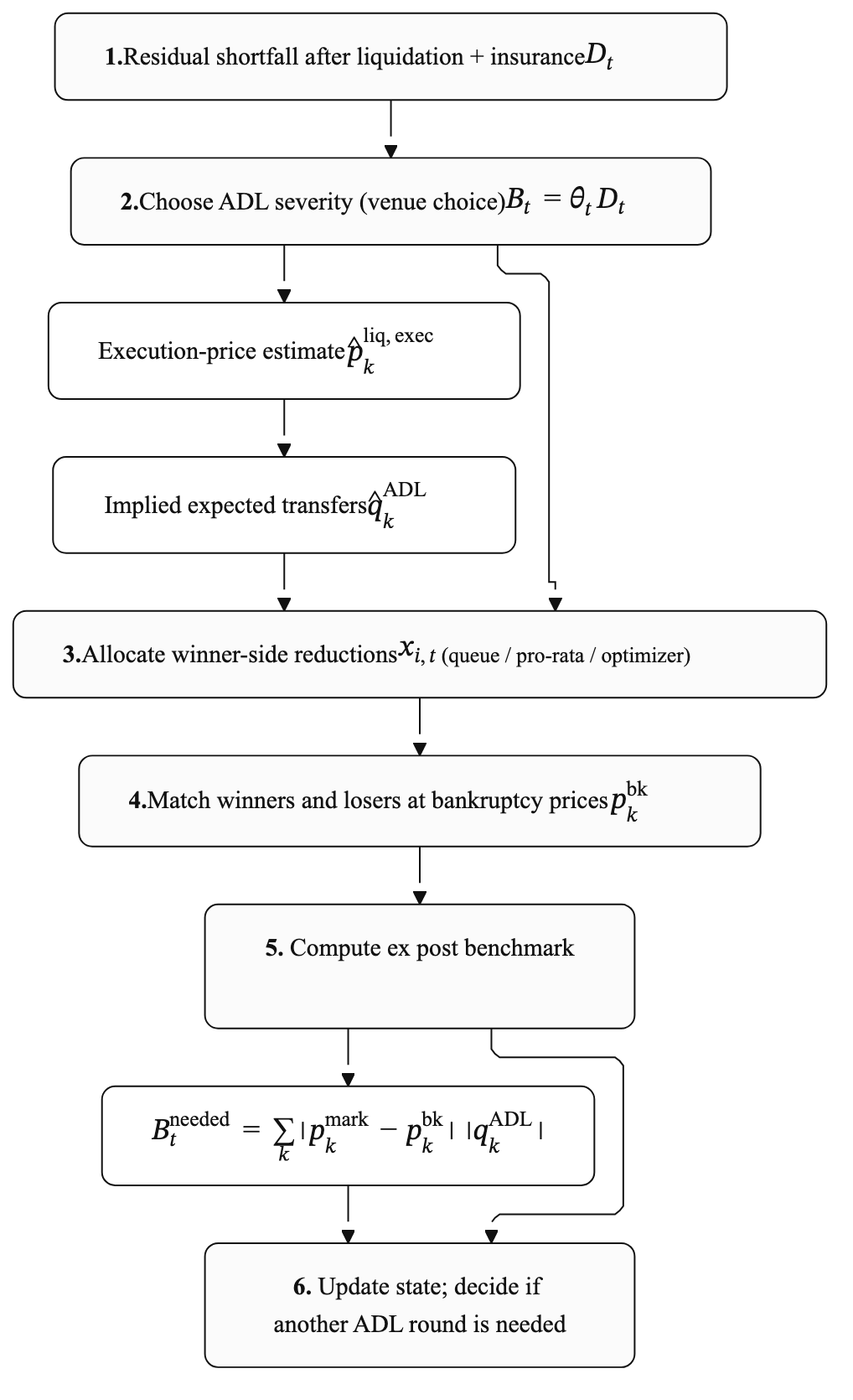

Автоматическое перераспределение средств (Autodeleveraging, ADL) представляет собой механизм, предназначенный для покрытия убытков неплатежеспособных аккаунтов за счет автоматической передистрибуции средств от прибыльных трейдеров. Данный процесс осуществляется без ручного вмешательства и направлен на предотвращение немедленной ликвидации позиций убыточных аккаунтов. Перераспределение происходит в автоматическом режиме, пропорционально прибыльности и убыточности аккаунтов, что позволяет поддерживать стабильность системы и снижать риски, связанные с резкими изменениями цен, вызванными массовыми ликвидациями.

Автоматическое перераспределение средств в системе автоделевериджа (ADL) позволяет снизить необходимость в немедленной ликвидации позиций неплатежеспособных трейдеров. Вместо принудительной продажи активов для покрытия убытков, ADL использует средства прибыльных трейдеров. Это уменьшает объём предложений на рынке в момент ликвидации, тем самым снижая волатильность и потенциальное влияние на цену актива (price impact). Сокращение количества принудительных ликвидаций также способствует снижению системного риска, предотвращая каскадные эффекты и потенциальную нестабильность платформы.

Эффективность и справедливость автоматического перераспределения средств (Autodeleveraging, ADL) напрямую зависят от алгоритма определения способов распределения убытков. Ключевым аспектом является не просто перенос средств от прибыльных трейдеров к убыточным счетам, а применение взвешенной системы, учитывающей размер убытков, объем средств прибыльных трейдеров и потенциальное влияние на общую стабильность системы. Пропорциональное распределение, основанное на объеме торговли или размере капитала, позволяет минимизировать нагрузку на отдельных прибыльных участников и обеспечить более равномерное покрытие убытков, что способствует снижению волатильности и поддержанию финансовой устойчивости платформы.

Оптимизация Распределения ADL: Методы и Стратегии

Существует несколько стратегий распределения средств (ADL), среди которых наиболее распространены пропорциональное распределение (Pro-Rata Allocation) и механизм очереди (Queue Mechanism). Пропорциональное распределение предполагает, что средства распределяются между участниками пропорционально их положительной прибыли и убыткам (PNL). В свою очередь, механизм очереди ранжирует участников по результатам их сделок и приоритезирует выделение средств наиболее успешным трейдерам. Выбор стратегии зависит от целей и особенностей конкретной торговой системы и требований к справедливости и эффективности распределения.

Для минимизации нагрузки на solvent-аккаунты при распределении средств, используется метод целочисленного линейного программирования (Integer Linear Programming, ILP). ILP позволяет найти оптимальное распределение, минимизирующее общую стоимость транзакций и, следовательно, снижающее финансовое бремя для solvent-аккаунтов. В рамках ILP формируется целевая функция, отражающая общую стоимость распределения, и набор ограничений, учитывающих доступные средства, объемы сделок и требования к минимальным/максимальным выплатам. Решение задачи ILP предоставляет наименее затратный вариант распределения, учитывающий все заданные параметры и ограничения.

Эффективная реализация ADL (Automated Distribution Logic) требует учета влияния совершаемых сделок на рыночную цену. Для прогнозирования изменения цены в процессе распределения средств активно используются модели, такие как Линейная Модель Влияния (Linear Impact Model). Данная модель предполагает, что объем сделки линейно влияет на изменение цены актива; таким образом, формула имеет вид: \Delta P = \alpha \cdot V , где \Delta P — изменение цены, V — объем сделки, а α — коэффициент, отражающий чувствительность цены к объему. Применение подобных моделей позволяет минимизировать проскальзывание и оптимизировать исполнение ордеров при распределении средств, особенно на ликвидных рынках. Учет влияния на цену критически важен для поддержания эффективности ADL и минимизации негативного воздействия на рынок.

Оценка Производительности и Стабильности ADL

Понимание потенциальной неустойчивости очереди — ситуации, когда даже незначительные изменения входных данных приводят к существенным сдвигам в распределении активов — является ключевым фактором при разработке надежных алгоритмов динамического распределения активов (ADL). Нестабильность очереди возникает из-за кумулятивного эффекта небольших отклонений, которые могут быстро усиливаться, приводя к непредсказуемым и нежелательным изменениям в позициях. Такая чувствительность к входным данным требует от разработчиков ADL тщательного анализа и внедрения механизмов, смягчающих эту нестабильность, чтобы гарантировать предсказуемость и устойчивость системы даже в условиях волатильности рынка. Эффективное управление этой проблемой позволяет создавать более надежные и эффективные стратегии распределения активов, минимизирующие риски и максимизирующие доходность.

Для оценки эффективности алгоритмов динамического распределения активов (ADL) используются метрики статического и динамического сожаления, позволяющие количественно оценить совокупные потери по сравнению с оптимальными или адаптивными стратегиями. Статическое сожаление измеряет разницу в результатах между выбранной стратегией и наилучшей стратегией, известной a priori, в то время как динамическое сожаление оценивает потери по сравнению с лучшей стратегией, определяемой в процессе работы алгоритма. Эти показатели служат важным ориентиром при разработке и тестировании ADL, позволяя исследователям и практикам сравнивать различные подходы и выявлять области для улучшения. Чем ниже значение сожаления, тем эффективнее алгоритм в максимизации прибыли или минимизации рисков, что делает эти метрики незаменимым инструментом для анализа производительности ADL в различных рыночных условиях.

Цена банкротства, определяемая как уровень, на котором позиция приводит к нулевому капиталу, является критическим порогом в оценке необходимости вмешательства алгоритмов автоматического распределения ликвидности (ADL). Данный показатель позволяет оценить потенциальное влияние ADL на трейдеров, поскольку приближение к цене банкротства сигнализирует о высокой степени риска и возможности ликвидации позиции. Исследования показывают, что своевременное вмешательство ADL, основанное на мониторинге цены банкротства, может смягчить негативные последствия для трейдеров и стабилизировать рынок. Определение цены банкротства требует точного анализа рыночных данных и учета различных факторов, включая волатильность, объемы торгов и характеристики конкретной позиции. Таким образом, цена банкротства служит важным индикатором для разработчиков и операторов ADL, позволяя им эффективно управлять рисками и обеспечивать справедливое и стабильное распределение ликвидности.

Исследование демонстрирует, что стратегии распределения, характеризующиеся плавностью, позволяют существенно снизить ошибки отслеживания и несправедливости. В частности, при использовании пропорциональной политики (pro-rata) был достигнут кумулятивный показатель ценности в 3.40 миллиона долларов. Этот результат указывает на то, что сглаживание распределений способствует более стабильной и эффективной работе алгоритмов распределения активов, минимизируя отклонения от оптимальных значений и обеспечивая более справедливое распределение между участниками. Полученные данные подтверждают важность учета динамики и плавности при разработке и внедрении стратегий управления активами.

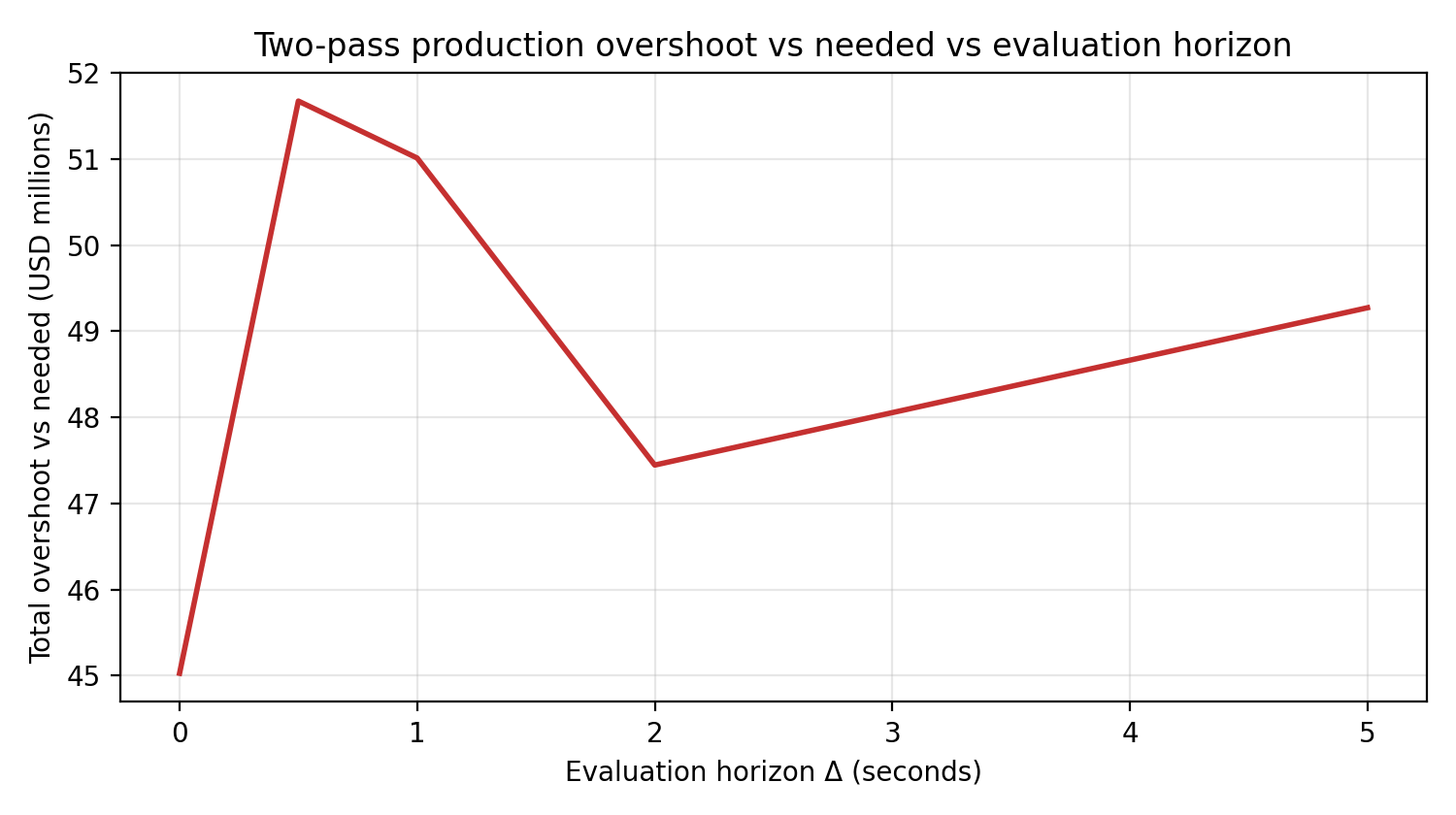

Исследования показали, что стратегии распределения, основанные на очередях, демонстрируют более высокий уровень сожаления из-за присущей им структурной нестабильности. Это означает, что незначительные изменения во входных данных могут приводить к существенным колебаниям в распределении активов и, как следствие, к ухудшению финансовых результатов. В противоположность этому, более плавные стратегии распределения демонстрируют меньшее сожаление, обеспечивая более стабильную и предсказуемую производительность. Количественная оценка перерегулирования, возникающего при использовании определенных стратегий, показала значения в диапазоне от 45,0 млн до 51,7 млн долларов для различных горизонтов планирования. Данные результаты подчеркивают важность разработки стратегий, которые минимизируют структурную нестабильность и перерегулирование для повышения общей эффективности и стабильности распределения активов.

Исследование автоделевериджа в перпетуальных фьючерсах, представленное в данной работе, демонстрирует, как стремление к оптимизации в краткосрочной перспективе может приводить к системной нестабильности. Это особенно заметно в контексте механизмов ADL, где агрессивное использование кредитного плеча усиливает риск каскадных ликвидаций. Тим Бернерс-Ли однажды заметил: «Веб — это не просто набор машин, это способ думать». Подобно тому, как веб эволюционировал из простого инструмента в сложную экосистему, финансовые системы также становятся все более взаимосвязанными и чувствительными к малейшим возмущениям. Концепция сожаления, минимизация которого является ключевой целью исследования, перекликается с этим принципом: каждое решение в сложной системе порождает цепь последствий, и игнорирование этой взаимосвязанности чревато непредсказуемыми результатами.

Что дальше?

Представленный анализ само-делевериджа в перпетуальных фьючерсах обнажил закономерность, знакомую каждому, кто сталкивался с построением сложных систем: стремление к оптимизации в одном аспекте неизбежно порождает нестабильность в другом. Механизмы, основанные на очередях, демонстрируют хрупкость, а гладкие альтернативы — лишь отсрочку неизбежного. Каждая новая архитектура обещает свободу от рисков, пока не потребует жертвоприношений в виде более сложного управления и повышенной чувствительности к рыночному шуму.

Вместо погони за идеальным алгоритмом, возможно, стоит обратить внимание на природу самих рынков. Рынок — это не машина, которую можно спроектировать, а живой организм, эволюционирующий в ответ на внешние воздействия. Усилия, направленные на подавление волатильности, могут лишь накапливать энергию для более мощного выброса в будущем. Порядок — просто временный кэш между сбоями.

Будущие исследования должны сместить фокус с оптимизации отдельных механизмов на понимание динамики всей экосистемы. Поиск устойчивости не в подавлении хаоса, а в создании систем, способных адаптироваться к нему. Необходимо изучать, как различные стратегии делевериджа взаимодействуют друг с другом, как они влияют на ликвидность и как они реагируют на неожиданные события. И, возможно, самое главное — признать, что в конечном итоге, даже самые совершенные системы не застрахованы от ошибок.

Оригинал статьи: https://arxiv.org/pdf/2602.15182.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-02-18 16:39