Автор: Денис Аветисян

Новый подход позволяет оценить вероятность исходов событий, анализируя данные о ценах и объемах сделок на рынках прогнозов.

Разработка байесовской модели для оценки неопределенности, идентификации скрытых факторов и измерения информационного прироста на рынках прогнозов.

Несмотря на широкое признание рынков предсказаний как механизмов агрегации информации, связь между частной информацией участников и наблюдаемыми рыночными данными часто оказывается зашумленной и подверженной влиянию гетерогенных стратегий. В статье ‘Prediction Markets as Bayesian Inverse Problems: Uncertainty Quantification, Identifiability, and Information Gain from Price-Volume Histories under Latent Types’ предложен байесовский подход к анализу рынков предсказаний, рассматривающий их как обратную задачу, позволяющую оценить неопределенность исхода событий и выявить факторы, влияющие на информативность рыночных данных. Разработанная модель, использующая динамику цен и объемов торгов, позволяет формализовать критерии идентифицируемости и оценить прирост информации, полученный из рыночных данных. Каковы перспективы применения данного подхода для повышения эффективности рынков предсказаний и разработки более надежных механизмов прогнозирования?

Понимание намерений рынка: выявление скрытых сигналов

Понимание динамики рынка требует выявления намерений участников, которые зачастую скрыты в данных о ценах и объемах торгов. Эти намерения — будь то стремление к краткосрочной прибыли, долгосрочные инвестиции или попытки манипулирования ценой — формируют наблюдаемые рыночные тенденции. Анализ этих данных позволяет косвенно судить о мотивах трейдеров, однако это непростая задача, требующая отделения случайных колебаний от осознанных действий. Изучение корреляций между изменениями цен, объемами торгов и другими рыночными показателями предоставляет ценные сведения о преобладающих настроениях и потенциальных стратегиях, позволяя прогнозировать будущие движения рынка и оценивать риски.

Традиционные методы анализа рыночных данных часто оказываются неспособными точно определить намерения участников, скрытые за колебаниями цен и объемами торгов. Это происходит из-за того, что они оперируют упрощенными моделями, не учитывающими сложность человеческого поведения и взаимосвязь между различными рыночными сигналами. В результате, прогнозы, основанные на этих методах, нередко оказываются неточными, что приводит к неоптимальным решениям в области инвестиций и управления рисками. Неспособность адекватно интерпретировать намерения трейдеров может приводить к упущенной прибыли, неоправданным убыткам и, в конечном итоге, к снижению эффективности всей торговой стратегии.

Байесовский подход предоставляет мощный инструментарий для явного моделирования поведения участников рынка и выведения скрытых намерений на основе наблюдаемых данных об активности. В отличие от традиционных методов, которые часто полагаются на упрощенные предположения, этот подход позволяет учитывать априорные знания о трейдерах и обновлять их на основе поступающей информации. Используя теорему Байеса, можно оценить вероятность различных сценариев развития событий, учитывая как прошлый опыт, так и текущие рыночные сигналы. Такой вероятностный подход позволяет не только предсказывать будущие колебания цен, но и оценивать степень уверенности в этих предсказаниях, что критически важно для принятия взвешенных инвестиционных решений. P(A|B) = \frac{P(B|A)P(A)}{P(B)} — ключевая формула, лежащая в основе этого метода, где P(A|B) представляет собой вероятность события A при условии, что произошло событие B.

Латентная модель типов трейдеров: выявление гетерогенности рынка

Предлагаемая Латентная Модель Типов трейдеров основывается на предположении, что наблюдаемые изменения цены (price increments) формируются как смесь результатов действий различных типов трейдеров. Каждый тип характеризуется уникальным набором информации и применяемыми торговыми стратегиями. Таким образом, изменение цены рассматривается не как случайный процесс, а как агрегированный результат действий гетерогенных участников рынка, каждый из которых обладает своим профилем и мотивацией. Модель позволяет идентифицировать эти скрытые типы трейдеров на основе наблюдаемых данных о ценовых изменениях, что открывает возможности для более точного анализа рыночного поведения и прогнозирования.

Модель использует принцип условной независимости для упрощения процесса вывода и повышения вычислительной эффективности. Предполагается, что при заданном типе трейдера, будущие изменения цены не зависят от предыдущих, учитывая только текущее состояние. Это позволяет декомпозировать сложную совместную вероятность на произведение более простых условных вероятностей, что значительно снижает вычислительную сложность алгоритмов вывода, таких как Expectation-Maximization (EM). В частности, применение условной независимости позволяет избежать необходимости полного перебора всех возможных состояний и стратегий трейдеров, что критически важно при работе с большими объемами данных и высокой размерностью пространства состояний. P(x_t | x_{t-1}, z_i) = P(x_t | z_i), где x_t — изменение цены в момент времени t, а z_i — тип трейдера.

Предварительная обработка данных, включающая преобразование LogOdds (логарифм отношения шансов), является критически важным этапом в построении модели. Преобразование \text{LogOdds}(p) = \ln\left(\frac{p}{1-p}\right) выполняется над вероятностями, представляющими поведение трейдеров. Это позволяет стабилизировать процесс обучения модели, особенно при работе с вероятностями, близкими к 0 или 1, где стандартные методы могут демонстрировать неустойчивость. Кроме того, преобразование LogOdds обеспечивает лучшую интерпретируемость параметров модели, поскольку позволяет оценивать влияние каждого типа трейдера в аддитивной шкале, что упрощает анализ и сравнение различных стратегий.

Байесовский перенос и анализ апостериорной концентрации: проверка модели на данных

Байесовский перенос (Bayesian Inversion) предоставляет строгую математическую основу для вывода скрытых намерений, основываясь на наблюдаемой истории цен и объемов торгов (PriceVolumeHistory). В отличие от традиционных методов, этот подход формализует процесс инференции через теорему Байеса, позволяя количественно оценить неопределенность и учесть априорные знания о возможных намерениях. Процесс включает в себя определение вероятности наблюдаемой PriceVolumeHistory при заданном намерении, а также априорной вероятности самого намерения. Комбинируя эти два фактора, можно получить апостериорное распределение вероятностей намерений, которое представляет собой наиболее вероятное состояние, учитывая имеющиеся данные. Данный подход позволяет не только оценить наиболее вероятное намерение, но и оценить степень уверенности в этом выводе, что критически важно для принятия обоснованных решений.

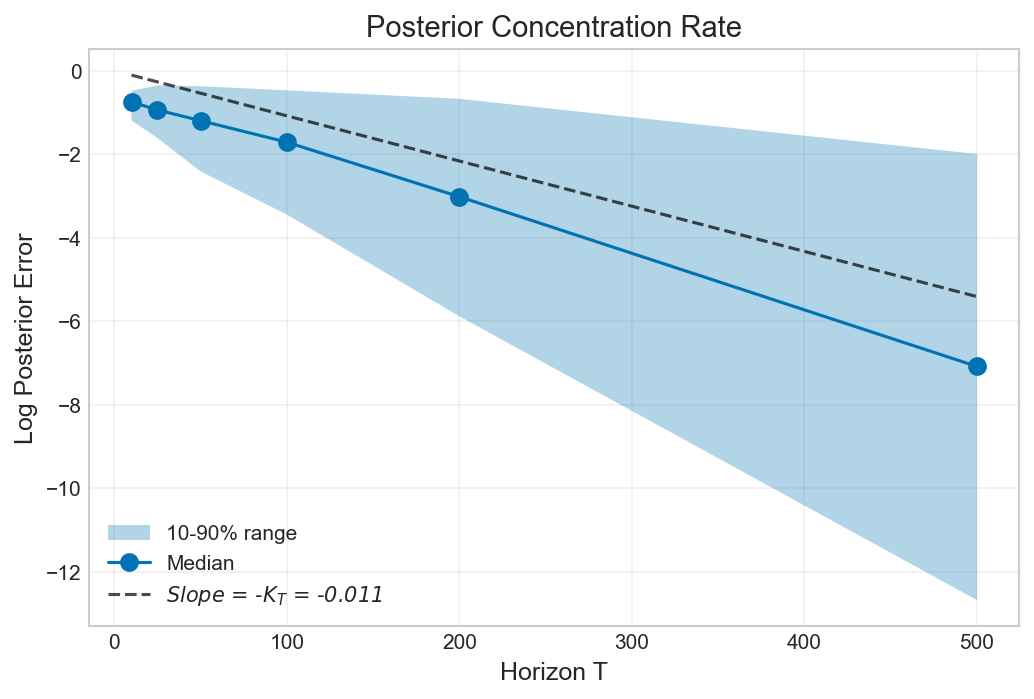

Эффективность байесовского обращения подтверждается концентрацией апостериорного распределения, проявляющейся в увеличении его остроты вокруг истинного намерения по мере поступления новых данных. Данное явление означает, что с увеличением объема наблюдаемой истории цен и объемов (PriceVolumeHistory), вероятность истинного намерения становится доминирующей в апостериорном распределении, а неопределенность вокруг оценки уменьшается. Количественно это выражается в сужении дисперсии апостериорного распределения и, как следствие, в повышении точности оценки истинного намерения. Наблюдаемая концентрация апостериорного распределения служит прямым доказательством сходимости байесовского обращения к истинному решению при достаточном объеме данных.

В ходе анализа было установлено, что прирост информации (Information Gain) насыщается на уровне log_2 натов, что соответствует теоретической верхней границе для симметричного априорного распределения. Кроме того, величина расхождения Кульбака-Лейблера (KL-projection gap) составляет приблизительно 1.5 × 10-2 натов/период, что указывает на слабый сигнал на каждом шаге при низких и умеренных объемах реализованных сделок. Данные результаты подтверждают, что количество новой информации, получаемой с каждым периодом, ограничено теоретическими пределами, а величина расхождения отражает слабость сигнала в условиях небольших объемов.

Оценка производительности модели и разделяющей способности: практическое значение подхода

Способность различать различные возможные намерения, известная как OutcomeSeparation, играет фундаментальную роль в эффективном принятии решений. Представьте ситуацию, когда необходимо оценить действия другого агента или предсказать последствия собственных — без четкого понимания целей и намерений, выбор оптимальной стратегии становится невозможным. Данное различие между возможными исходами позволяет агенту не просто реагировать на события, но и прогнозировать их, выбирая действия, наиболее соответствующие желаемому результату. Неспособность к OutcomeSeparation приводит к неоптимальным решениям, ошибочной интерпретации действий других и, как следствие, к снижению общей эффективности деятельности. Таким образом, способность к разделению исходов является критически важным компонентом когнитивных процессов, определяющих адаптивное поведение и успешное взаимодействие с окружающим миром.

Исследование продемонстрировало, что метрика KLProjectionGap обеспечивает точную количественную оценку различимости между вероятностными распределениями, индексированными исходами. По сути, данный показатель позволяет определить, насколько легко можно разграничить различные намерения или стратегии, основываясь на наблюдаемых результатах. KLProjectionGap измеряет расхождение между проекциями этих распределений, предоставляя ценную информацию о степени их различия. Высокое значение метрики указывает на четкую различимость, в то время как низкое значение свидетельствует о схожести или неразличимости. Точность данной метрики была подтверждена экспериментально, что делает ее надежным инструментом для анализа и сравнения вероятностных моделей в задачах принятия решений и прогнозирования.

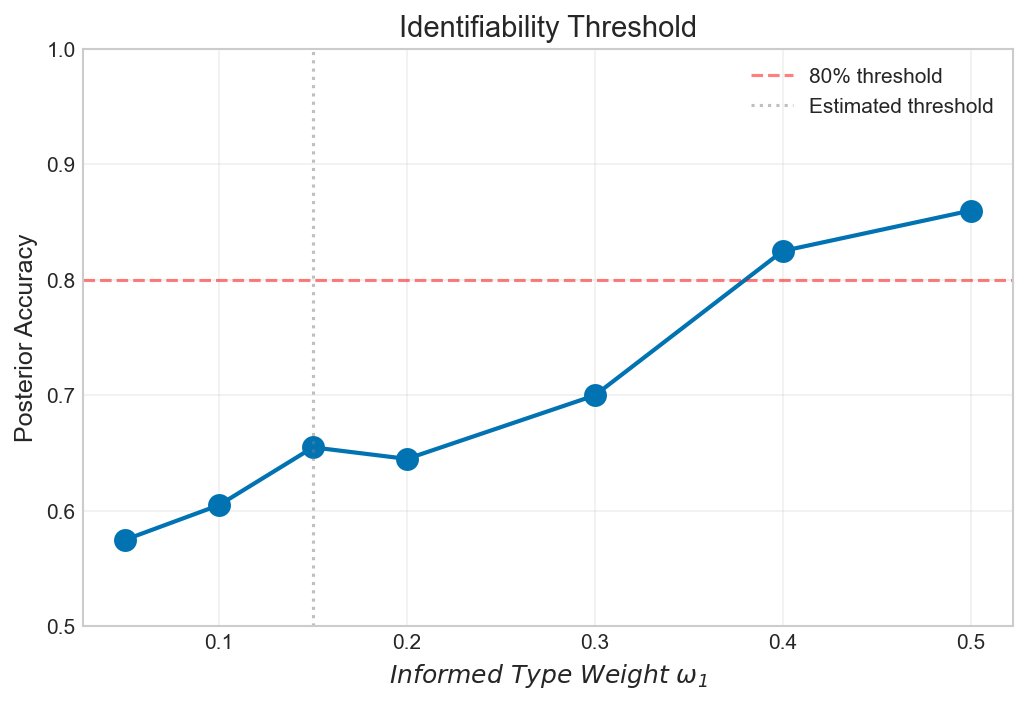

Исследование выявило резкое снижение точности предсказаний, когда вес информированной компоненты (ω1) опускается ниже приблизительно 0.15, что свидетельствует об ухудшении способности модели различать варианты по мере уменьшения доли достоверной информации. В частности, наблюдается, что предел устойчивости модели линейно зависит от величины возмущения, что полностью согласуется с теоретическими предсказаниями и подтверждает надежность предложенного подхода к оценке и стабилизации процессов принятия решений. Данная зависимость подчеркивает важность достаточного количества информированных данных для обеспечения высокой точности и надежности предсказаний, особенно в условиях неопределенности и внешних помех.

Применение в прогнозировании и проектировании рынков: перспективы развития подхода

Подход байесовского обращения Bayesian Inversion предоставляет мощный инструмент для создания и анализа предсказательных рынков. Он позволяет учитывать априорные знания и обновлять вероятности на основе поступающей информации, что существенно повышает точность прогнозов. В основе лежит возможность моделирования убеждений различных участников рынка и их влияния на формирование цены, тем самым оптимизируя процесс агрегации информации. Данный метод позволяет не только прогнозировать будущие события, но и проектировать структуру рынка таким образом, чтобы максимизировать его эффективность и обеспечить наиболее точные и надежные сигналы для принятия решений. Практическое применение подхода заключается в разработке алгоритмов, определяющих оптимальные правила торговли и ценообразования на предсказательных рынках, что способствует более эффективному распределению ресурсов и снижению рисков.

Рынки прогнозирования, используя совокупность знаний, распределенных среди множества участников, позволяют формировать более точные прогнозы и принимать обоснованные решения. В отличие от традиционных методов, полагающихся на экспертные оценки или статистическое моделирование, данные рынки агрегируют информацию из разнообразных источников, эффективно используя «мудрость толпы». Каждый участник, делая ставку на исход события, выражает свою оценку вероятности, а цена контракта на рынке отражает коллективное мнение. Этот механизм стимулирует участников к поиску и обмену релевантной информацией, что приводит к более точным прогнозам, чем те, которые могли бы быть получены отдельными экспертами или алгоритмами. Таким образом, рынки прогнозирования становятся ценным инструментом для прогнозирования будущих событий в различных областях, от политики и экономики до спорта и науки.

Принципы разработки рынков (MarketDesign) позволяют существенно оптимизировать структуру предсказательных рынков, повышая их эффективность и способность к агрегации информации. Исследования в этой области демонстрируют, что продуманный выбор правил торговли, комиссий, а также механизмов определения цен может значительно улучшить точность прогнозов, полученных на таких рынках. Особое внимание уделяется созданию стимулов для участия широкого круга трейдеров, обеспечивая тем самым более полное использование распределенной информации. Эффективная структура рынка способствует снижению транзакционных издержек и повышению ликвидности, что, в свою очередь, приводит к более надежным и точным сигналам о будущих событиях, полезным для принятия обоснованных решений в различных областях — от экономики и финансов до политики и науки.

Представленная работа демонстрирует, что извлечение надёжной информации из истории торгов на рынках предсказаний — задача, требующая строгого математического аппарата. Авторы предлагают байесовский подход, позволяющий оценить не только вероятность исходов, но и степень уверенности в этих оценках. Этот метод позволяет выявить, какие факторы действительно влияют на предсказания, а какие являются лишь шумом. В этом контексте, особенно примечательны слова Леонардо да Винчи: «Познание начинается с удивления». Истинное понимание рынков предсказаний, как и любого сложного явления, требует постоянного сомнения в собственных выводах и стремления к более точным моделям, способным количественно оценить неопределённость. Работа подчёркивает важность идентификации параметров и оценки информационного выигрыша, что позволяет отделить реальные сигналы от случайных колебаний.

Что дальше?

Представленная работа, несомненно, проливает свет на формальные аспекты извлечения информации из истории торгов на рынках прогнозов. Однако, необходимо признать, что элегантная математическая модель — лишь приближение к сложной реальности. Проблема идентифицируемости, хотя и рассмотрена, остаётся особенно острой при наличии значительного числа латентных типов и ограниченного объема исторических данных. Корреляция между ценой и объемом торгов, обнаруженная в ходе анализа, является, скорее, основанием для дальнейших, более строгих проверок, нежели окончательным доказательством причинно-следственной связи.

Перспективы дальнейших исследований видится в направлении разработки робастных методов оценки чувствительности модели к шуму и выбросам. Крайне важно понять, насколько стабильны полученные оценки при незначительных изменениях в предположениях о структуре латентных типов. Не менее важным представляется вопрос о масштабируемости предложенного подхода к рынкам с большим числом участников и событий. И, конечно, необходимо помнить, что даже самая точная модель — это всего лишь инструмент, а не замена здравого смысла.

В конечном счете, истинная ценность данной работы заключается не в получении окончательных ответов, а в постановке новых, более сложных вопросов. Рынки прогнозов — это богатый источник данных, но интерпретировать их без критического подхода — значит рисковать построить красивые, но иллюзорные прогнозы. Необходимо постоянно помнить, что информация не раскрывается сама по себе; ее нужно вытаскивать, тщательно проверяя каждый шаг.

Оригинал статьи: https://arxiv.org/pdf/2601.18815.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-01-28 08:40