Автор: Денис Аветисян

Исследователи предлагают инновационную систему, позволяющую не только выявлять отклонения в финансовых данных, но и понимать причины их возникновения.

Предложен фреймворк ReGEN-TAD, объединяющий генеративное моделирование, ансамблевое обучение и строгую калибровку для надежного и интерпретируемого обнаружения аномалий в многомерных финансовых временных рядах.

Обнаружение структурных изменений и аномалий в многомерных финансовых временных рядах представляет собой сложную задачу из-за высокой степени временной зависимости и изменяющейся кросс-секционной структуры. В настоящей работе, посвященной разработке ‘An Interpretable Generative Framework for Anomaly Detection in High-Dimensional Financial Time Series’, предложен ReGEN-TAD — интерпретируемый генеративный фреймворк, объединяющий современные методы машинного обучения и эконометрическую диагностику для выявления аномалий. Модель сочетает совместное прогнозирование и реконструкцию на основе усовершенствованной конволюционно-трансформерной архитектуры, агрегируя сигналы, отражающие несоответствие прогнозов, ухудшение реконструкции, искажение латентного пространства и изменения волатильности. Способен ли данный подход не только повысить надежность обнаружения аномалий, но и предоставить экономически обоснованные объяснения лежащим в их основе факторам?

Вызов Аномалий в Финансовых Временных Рядах

Традиционные статистические методы в финансовой эконометрии сталкиваются с существенными трудностями при анализе современных финансовых данных. Высокая размерность этих данных, обусловленная огромным количеством отслеживаемых активов и индикаторов, в сочетании со сложными взаимосвязями между ними, делает применение стандартных моделей неэффективным. Например, простая регрессия или анализ временных рядов могут упускать критически важные зависимости, возникающие из-за нелинейных эффектов или взаимодействия между различными финансовыми инструментами. В результате, такие методы часто оказываются неспособными адекватно моделировать динамику рынка и точно прогнозировать будущие изменения, что снижает их ценность для принятия инвестиционных решений и управления рисками. Для преодоления этих ограничений требуется разработка и применение более сложных и адаптивных подходов, учитывающих специфику современных финансовых данных.

Ранние методы обнаружения аномалий в финансовых временных рядах часто опирались на строгие предположения о распределении данных, такие как нормальность или линейность. Однако, финансовые рынки по своей природе характеризуются нелинейностью, нестационарностью и склонностью к резким изменениям, особенно в периоды повышенной волатильности. Эти предположения, хотя и упрощают математический аппарат, существенно ограничивают эффективность традиционных подходов при анализе реальных данных. Когда распределение данных отклоняется от предполагаемого, например, при появлении «толстых хвостов» или асимметрии, алгоритмы обнаружения аномалий могут давать ложные срабатывания или, что еще хуже, пропускать реальные аномальные события, что приводит к недооценке рисков и упущенным возможностям. Таким образом, необходимость разработки более робастных и адаптивных методов, не требующих жестких предположений о распределении данных, становится особенно актуальной в современных условиях.

Современные финансовые рынки генерируют огромные объемы данных с беспрецедентной скоростью, что создает серьезные проблемы для традиционных методов обнаружения аномалий. Увеличение скорости поступления информации и масштаб данных требуют разработки новых, масштабируемых алгоритмов, способных обрабатывать потоки данных в реальном времени и выявлять отклонения от нормы, которые могут указывать на мошенничество, рыночные манипуляции или внезапные изменения в поведении активов. Простое увеличение вычислительных мощностей недостаточно; необходимы инновационные подходы, такие как алгоритмы машинного обучения, способные адаптироваться к меняющимся рыночным условиям и эффективно обрабатывать многомерные временные ряды, чтобы обеспечить надежное и своевременное обнаружение аномалий, критически важных для управления рисками и поддержания стабильности финансовых систем.

Генеративное Моделирование: Понимание Динамики Финансовых Данных

Генеративное моделирование предоставляет эффективный подход к захвату сложных, нелинейных зависимостей в многомерных временных рядах финансовых данных. Традиционные статистические методы часто не справляются с анализом взаимосвязей между несколькими финансовыми инструментами или переменными, особенно при наличии нелинейных эффектов. Генеративные модели, такие как вариационные автоэнкодеры (VAE) или генеративно-состязательные сети (GAN), способны моделировать эти сложные взаимодействия, учитывая как временную динамику каждого ряда, так и кросс-секционные зависимости между ними. Они позволяют представлять финансовые данные в виде скрытых переменных, отражающих основные факторы, определяющие динамику рынка, и восстанавливать исходные данные на основе этих скрытых представлений, тем самым улавливая сложные взаимосвязи, которые сложно выявить с помощью линейных моделей, например, моделей ARIMA или GARCH.

Генеративные модели, при обучении на исторических данных, способны улавливать как временные зависимости внутри каждого финансового ряда, так и взаимосвязи между различными рядами (межсерийные зависимости). Это достигается путем анализа совместного распределения вероятностей, отражающего статистическую структуру данных. В результате, модель формирует представление о типичном поведении финансовых активов и может эффективно реконструировать последовательности данных, соответствующие «нормальным» рыночным условиям. Точность реконструкции напрямую зависит от способности модели уловить сложные, нелинейные взаимосвязи, существующие в данных.

Основой выявления аномалий в финансовых данных при использовании генеративных моделей является оценка способности модели к реконструкции. Модель обучается на исторических данных для воспроизведения типичного поведения временных рядов и взаимосвязей между финансовыми инструментами. Отклонения наблюдаемых данных от результатов реконструкции, измеряемые, например, с помощью среднеквадратичной ошибки MSE, интерпретируются как аномалии. Чем выше расхождение между исходными данными и их реконструкцией, тем вероятнее, что наблюдается нетипичное поведение, указывающее на потенциальную аномалию или событие, требующее внимания. Порог для определения аномалий устанавливается на основе статистического анализа ошибок реконструкции на обучающей и проверочной выборках.

ReGEN-TAD: Гибридная Нейронная Сеть для Анализа Временных Рядов

Архитектура ReGEN-TAD объединяет в себе сверточные нейронные сети (CNN), рекуррентные нейронные сети (RNN) и архитектуру Transformer для комплексного анализа временных рядов. CNN используются для извлечения локальных признаков из данных, RNN — для моделирования временной зависимости, а Transformer, за счет механизма внимания, — для улавливания долгосрочных связей и зависимостей в данных. Такой гибридный подход позволяет ReGEN-TAD эффективно извлекать и обрабатывать как локальные, так и глобальные характеристики финансовых данных, повышая точность прогнозирования и обнаружения аномалий.

Архитектура Transformer, использующая механизм внимания (Attention Mechanism), позволяет модели ReGEN-TAD эффективно выявлять долгосрочные зависимости в финансовых данных. В отличие от рекуррентных нейронных сетей, которые обрабатывают последовательности последовательно, Transformer обрабатывает все элементы последовательности параллельно, что значительно ускоряет обучение и позволяет улавливать связи между удаленными точками данных. Механизм внимания вычисляет веса, определяющие важность каждого элемента последовательности при анализе других элементов, что позволяет модели фокусироваться на наиболее релевантных сигналах и игнорировать шум. Это особенно важно для финансовых временных рядов, где события, произошедшие в прошлом, могут оказывать влияние на текущие и будущие значения, и выявление этих связей необходимо для точного прогнозирования и обнаружения аномалий.

В архитектуре ReGEN-TAD автокодировщик используется для обнаружения аномалий на основе реконструкции данных. Принцип работы заключается в обучении автокодировщика сжатию и последующему восстановлению входных данных. Разница между исходными данными и реконструированными, известная как ошибка реконструкции (Reconstruction Error), служит индикатором необычного поведения. Более высокие значения ошибки реконструкции указывают на то, что автокодировщик испытывает трудности с точным восстановлением входных данных, что может свидетельствовать о наличии аномалии или отклонения от нормального поведения в финансовых данных. Величина ошибки реконструкции количественно оценивается и используется как ключевой показатель для выявления потенциальных аномалий.

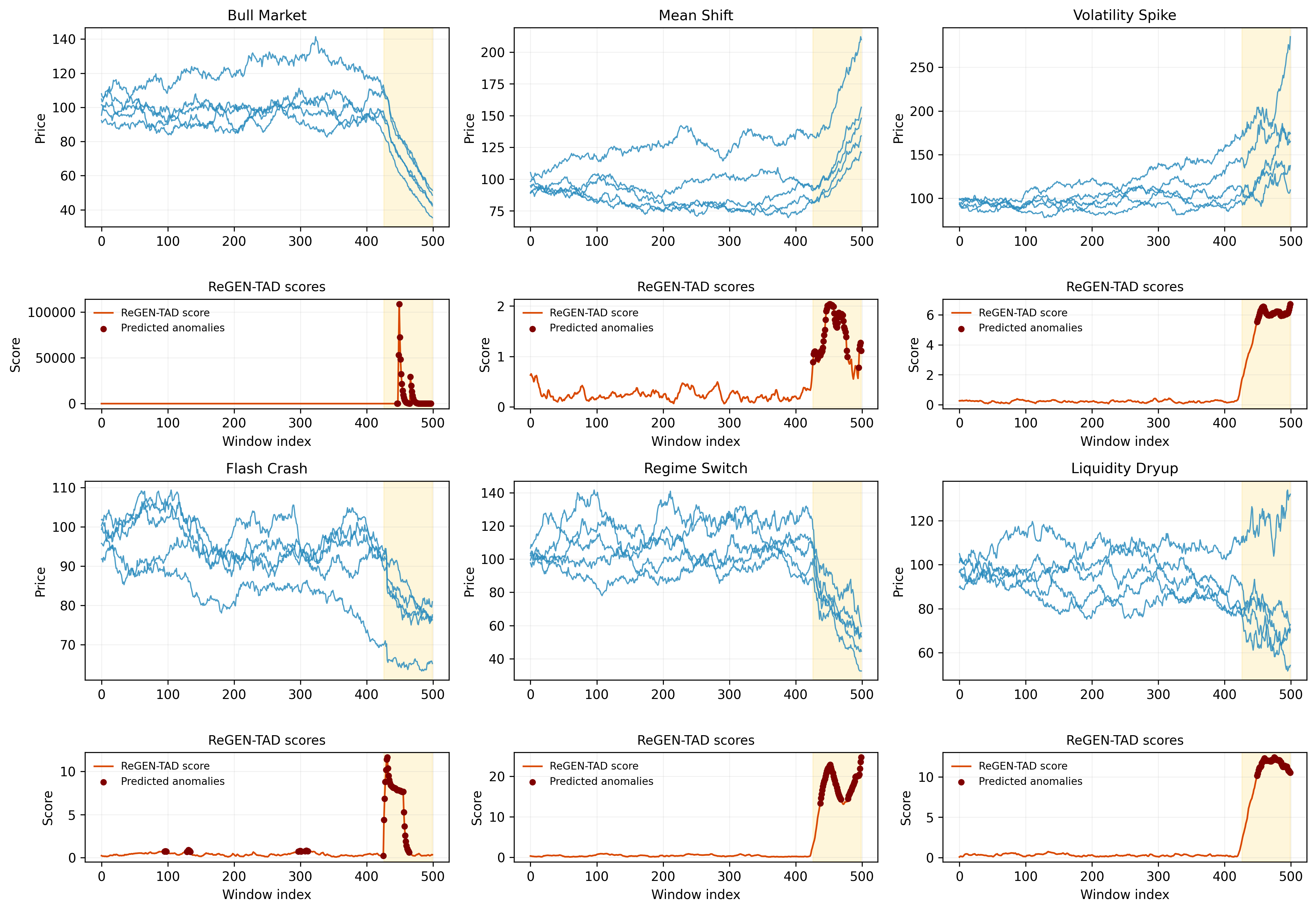

В ходе тестирования архитектуры ReGEN-TAD на разнообразных синтетических и реальных финансовых данных был достигнут средний показатель F1-меры, равный 0.7717. Данный показатель отражает сбалансированную точность и полноту обнаружения аномалий, что свидетельствует о надежности и устойчивости системы в различных рыночных условиях. Высокое значение F1-меры указывает на способность ReGEN-TAD эффективно идентифицировать как типичные, так и атипичные паттерны в финансовых данных, минимизируя количество ложных срабатываний и пропущенных аномалий. Полученный результат подтверждает эффективность гибридного подхода, объединяющего возможности сверточных, рекуррентных нейронных сетей и архитектуры Transformer.

В ходе экспериментов, моделирующих скачки волатильности в секторе информационных технологий, ReGEN-TAD продемонстрировал средний коэффициент соответствия (Match Ratio) в 0.693. Этот показатель отражает способность модели точно идентифицировать факторы, приводящие к аномалиям в данных. Высокое значение коэффициента соответствия указывает на то, что ReGEN-TAD эффективно связывает наблюдаемые отклонения с конкретными драйверами аномалий, что критически важно для точного анализа рисков и принятия обоснованных инвестиционных решений в условиях нестабильности рынка.

За пределами Обнаружения: Понимание Драйверов Аномалий

Система ReGEN-TAD использует методы факторного анализа для точного определения переменных и моментов времени, которые непосредственно приводят к обнаруженным аномалиям. В отличие от простых систем обнаружения, ReGEN-TAD не просто сигнализирует о наличии отклонения, но и позволяет понять что именно вызвало это отклонение и когда это произошло. Такой подход обеспечивает глубокое понимание причин аномалий, позволяя специалистам не только реагировать на них, но и прогнозировать потенциальные риски. Анализ факторов позволяет выявить ключевые драйверы изменений, отслеживать их влияние во времени и, таким образом, повысить эффективность управления рисками и принятия решений в сложных финансовых системах. Эта возможность особенно ценна при анализе масштабных данных, где выявление причинно-следственных связей может быть затруднено.

Система ReGEN-TAD представляет собой надежный и интерпретируемый механизм обнаружения аномалий, достигаемый за счет объединения генеративного моделирования и эконометрической диагностики. Генеративные модели позволяют ReGEN-TAD эффективно реконструировать нормальное поведение данных, что, в свою очередь, облегчает выявление отклонений. Эконометрические методы, интегрированные в систему, обеспечивают статистическую обоснованность обнаруженных аномалий и позволяют оценить их экономическую значимость. Такой комбинированный подход не только повышает точность обнаружения, но и предоставляет возможность глубокого анализа причин, лежащих в основе аномального поведения, что особенно важно для принятия обоснованных решений в финансовой сфере и других областях, где критически важна интерпретируемость результатов.

Для обработки масштабных финансовых данных, система ReGEN-TAD использует ансамблевое обучение, что позволяет ей эффективно масштабироваться без существенной потери производительности. Вместо анализа всего набора данных единой моделью, ансамбль объединяет прогнозы множества более простых моделей, каждая из которых обучена на подмножестве данных или с использованием различных алгоритмов. Такой подход не только снижает вычислительную сложность, но и повышает устойчивость системы к выбросам и шуму, поскольку ошибки отдельных моделей компенсируются другими участниками ансамбля. Благодаря этому ReGEN-TAD способна обрабатывать огромные объемы транзакционных данных и выявлять аномалии в режиме реального времени, что критически важно для задач управления рисками и мониторинга финансовых рынков.

Система ReGEN-TAD демонстрирует высокую стабильность работы в нормальных рыночных условиях, поддерживая низкий уровень ложных срабатываний — всего 5.39%. Это означает, что система надёжно идентифицирует аномалии, избегая ошибочных сигналов при отсутствии реальных отклонений. Важно отметить, что столь высокая точность достигается при работе с разнообразными данными, полученными из различных источников и характеризующимися разными процессами генерации. Такая устойчивость в спокойных режимах работы подтверждает надежность системы и её способность к эффективному мониторингу даже при отсутствии экстремальных событий, что является критически важным для долгосрочного использования в финансовых приложениях.

В ходе анализа таких масштабных событий, как обвал рынков в связи с пандемией COVID-19 и финансовый кризис 2008 года, система ReGEN-TAD продемонстрировала способность выявлять экономически обоснованные факторы, влияющие на изменения в различных сегментах рынка. Вместо простого обнаружения аномалий, ReGEN-TAD определяет конкретные переменные и моменты времени, которые наиболее сильно способствовали возникновению кризисных явлений. Это позволяет не только констатировать факт отклонения от нормы, но и понять причины, стоящие за ним, выявляя ключевые факторы, определяющие системный стресс и позволяя оценить взаимосвязи между различными рыночными сегментами в периоды турбулентности.

Представленная работа стремится к ясности в сложном пространстве финансовых данных. ReGEN-TAD, как предложенный фреймворк, не просто выявляет аномалии, но и раскрывает лежащие в их основе экономические факторы. Этот подход к обнаружению структурных разрывов и аномалий в многомерных временных рядах соответствует стремлению к структурной честности, где интерпретируемость является следствием точности. Как говорил Марк Аврелий: «Всё, что происходит с тобой, — это в твоих суждениях, а не в самих событиях». Иными словами, ценность анализа заключается не в количестве данных, а в способности извлечь из них ясное и значимое понимание.

Что дальше?

Представленная работа, стремясь к ясности в хаосе финансовых временных рядов, неизбежно обнажает границы применимости существующих методов. Сведение многомерности к интерпретируемым компонентам — шаг вперёд, но вопрос о том, насколько адекватно эта редукция отражает истинные экономические драйверы аномалий, остаётся открытым. Неизбежно возникает подозрение: не упрощаем ли мы реальность до тривиальности, чтобы лишь облегчить понимание?

Следующим этапом представляется не столько повышение точности обнаружения, сколько углубление понимания причин аномалий. Интеграция с каузальными моделями, позволяющими выявлять не просто корреляции, но и причинно-следственные связи, представляется перспективным направлением. Более того, необходимо признать ограниченность использования исторических данных. Экономические системы эволюционируют, и аномалии, которые казались невозможными вчера, могут стать нормой сегодня.

Стремление к интерпретируемости не должно превращаться в самоцель. Иногда, простота — это лишь иллюзия понимания. Важнее признать сложность, чем строить хрупкие модели, основанные на упрощённых предположениях. В конечном счете, истинное мастерство заключается не в том, чтобы предсказывать будущее, а в том, чтобы понимать настоящее, даже если оно неудобно и противоречиво.

Оригинал статьи: https://arxiv.org/pdf/2603.07864.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- Золото прогноз

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

2026-03-10 07:42