Автор: Денис Аветисян

Обзор показывает, как методы глубокого обучения преобразуют прогнозирование цен на электроэнергию на различных этапах рынка — от суточных до балансирующих.

Анализ применения архитектур глубокого обучения для прогнозирования цен на электроэнергию в краткосрочной перспективе на различных рынках.

Несмотря на растущую значимость прогнозирования цен на электроэнергию для эффективного функционирования энергетических систем, существующие обзоры лишь частично учитывают стремительное развитие методов глубокого обучения. В настоящей работе, ‘Deep Learning for Electricity Price Forecasting: A Review of Day-Ahead, Intraday, and Balancing Electricity Markets’, представлен структурированный анализ применения архитектур глубокого обучения для прогнозирования цен на различных рынках — суточных, внутридневных и балансирующих. Выявлена тенденция к разработке вероятностных моделей, учитывающих микроструктуру рынка и специфику различных торговых площадок. Какие перспективные направления развития моделей глубокого обучения позволят повысить точность прогнозирования цен на электроэнергию и оптимизировать принятие решений в энергетической отрасли?

Точность прогнозов: ключ к стабильности энергосистемы

Точное прогнозирование цен на электроэнергию имеет первостепенное значение для эффективной работы энергетических рынков, оказывая влияние на все аспекты — от обеспечения стабильности энергосистемы до формирования конечной стоимости для потребителей. Неточности в прогнозах приводят к дисбалансу между спросом и предложением, требуя оперативных корректировок в графиках производства и распределения электроэнергии, что, в свою очередь, увеличивает риск аварийных ситуаций и перегрузок сети. Кроме того, погрешности в ценовых прогнозах непосредственно влияют на прибыльность участников рынка — энергогенерирующих компаний, поставщиков и потребителей, затрудняя принятие обоснованных экономических решений и оптимизацию использования ресурсов. Таким образом, повышение точности прогнозирования цен является ключевой задачей для обеспечения надежного и экономически эффективного функционирования всей энергетической системы.

Традиционные методы прогнозирования цен на электроэнергию сталкиваются с серьезными трудностями из-за присущей энергетическим рынкам высокой волатильности и сложности. Нелинейные зависимости, обусловленные факторами, такими как погодные условия, колебания спроса, внезапные отключения электростанций и геополитические события, значительно усложняют построение точных моделей. В результате, даже незначительные отклонения в прогнозах могут приводить к существенным финансовым потерям для участников рынка и создавать риски для стабильности энергосистемы. Использование статистических методов, основанных на исторических данных, часто оказывается недостаточным для адекватного учета динамически меняющихся факторов, что неизбежно приводит к заметным погрешностям в прогнозах и требует разработки более совершенных подходов.

Неточности в прогнозировании цен на электроэнергию оказывают каскадное воздействие на всю энергетическую систему. Ошибки в оценке будущих цен приводят к неоптимальному распределению ресурсов, когда электростанции и потребители не могут эффективно планировать свою деятельность. Это, в свою очередь, увеличивает операционные риски для участников рынка — от поставщиков энергии до крупных промышленных предприятий. Неправильная оценка спроса и предложения может приводить к дефициту или избытку электроэнергии, что влечет за собой финансовые потери и потенциальные сбои в работе энергосистемы. Более того, неточные прогнозы затрудняют реализацию долгосрочных инвестиций в развитие энергетической инфраструктуры и переход к более устойчивым источникам энергии, поскольку усложняют оценку рентабельности и рисков новых проектов.

Глубокое обучение: новый взгляд на прогнозирование электроэнергетических потоков

Глубокое обучение представляет собой перспективный подход к прогнозированию электроэнергетических потоков (EPF), демонстрируя способность выявлять сложные закономерности в исторических данных, которые остаются незамеченными для традиционных моделей. В отличие от линейных или статистических методов, нейронные сети способны моделировать нелинейные зависимости и взаимодействия между различными факторами, влияющими на потребление и генерацию электроэнергии. Это особенно важно в условиях растущей сложности энергосистем, характеризующихся интеграцией возобновляемых источников энергии, развитием интеллектуальных сетей и изменением потребительского поведения. Способность к автоматическому извлечению признаков и адаптации к изменяющимся условиям делает глубокое обучение ценным инструментом для повышения точности прогнозов EPF и, как следствие, оптимизации работы энергосистемы.

Архитектура модели глубокого обучения для прогнозирования электроэнергетических показателей (EPF) состоит из трех ключевых компонентов. Backbone отвечает за извлечение признаков и обучение представлений данных, преобразуя исходные данные в компактное и информативное представление. Head определяет структуру выходных данных модели, например, количество прогнозируемых временных шагов или целевых переменных. Функция потерь (Loss Function) направляет процесс оптимизации, оценивая разницу между предсказанными и фактическими значениями и предоставляя сигнал для корректировки параметров модели. Комбинация этих компонентов позволяет создавать сложные модели, способные эффективно прогнозировать электроэнергетические показатели.

В последние годы наблюдается переход в обучении моделей EPF от использования точечных потерь (например, MAE или MSE) к квантильным прогнозам, реализуемым через функции потерь, такие как Pinball Loss. Этот сдвиг обусловлен тем, что квантильные прогнозы позволяют модели оценивать не только среднее значение, но и распределение вероятностей прогнозируемых величин, что повышает надежность и информативность прогнозов, особенно в условиях неопределенности и нелинейности данных. Pinball Loss, в частности, асимметрична и фокусируется на точном предсказании конкретных квантилей, что делает ее эффективной для задач, где важно учитывать различные уровни риска и неопределенности.

Внимание и трансформеры: раскрывая потенциал временного моделирования

Механизмы внимания (attention mechanisms) играют ключевую роль в моделировании временных рядов цен на электроэнергию, поскольку позволяют моделям концентрироваться на наиболее релевантных частях входной последовательности. В отличие от традиционных рекуррентных нейронных сетей, механизмы внимания эффективно обрабатывают длинные последовательности, выявляя и учитывая долгосрочные зависимости в данных о ценах. Это достигается путем взвешивания различных элементов входной последовательности в зависимости от их значимости для текущего временного шага, что позволяет модели динамически адаптироваться к изменениям в данных и более точно прогнозировать будущие цены. В контексте цен на электроэнергию, это особенно важно, учитывая влияние множества факторов, таких как спрос, предложение, погодные условия и события на рынке, которые могут проявляться с временным лагом.

Архитектура Transformer, использующая механизмы внимания, демонстрирует передовые результаты в различных задачах моделирования последовательностей, включая обработку естественного языка, распознавание речи и компьютерное зрение. В контексте прогнозирования цен на электроэнергию (EPF), Transformer позволяет эффективно учитывать временные зависимости и сложные паттерны в данных, превосходя традиционные рекуррентные нейронные сети (RNN) и долгосрочную краткосрочную память (LSTM) по точности и скорости обучения. Растущая популярность Transformer в EPF обусловлена его способностью параллельно обрабатывать входные данные и эффективно моделировать долгосрочные зависимости, что критически важно для точного прогнозирования цен на электроэнергию в различных временных горизонтах.

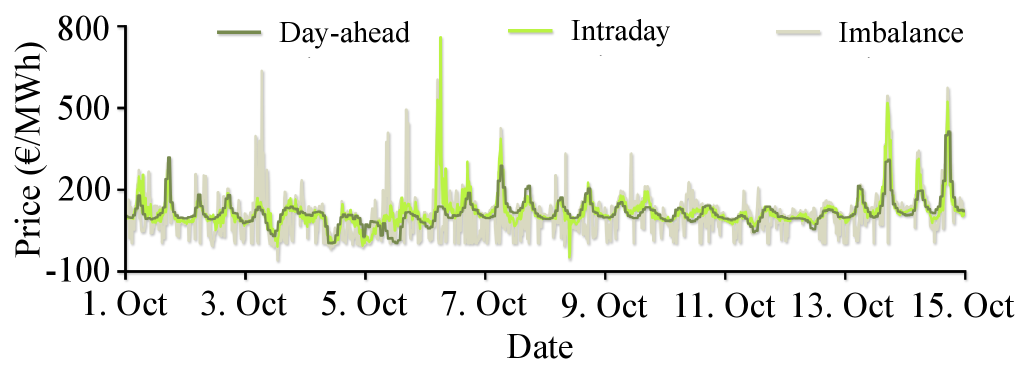

Применение архитектур на основе Transformer для моделирования динамики внутридневного рынка (Intraday Market) позволяет достигать высокой точности прогнозирования траекторий изменения цен на электроэнергию, что критически важно для принятия оперативных решений в режиме реального времени. Современные исследования демонстрируют тенденцию к использованию более масштабных архитектур, включая модели с разреженными экспертами (MoE) и графовыми структурами, в задачах суточного прогнозирования (Day-Ahead Forecasting). Данный подход эволюционировал от более простых архитектур Transformer, преобладавших в период с 2018 по 2020 год, и направлен на повышение способности моделей к захвату сложных зависимостей в данных об электроэнергии.

Интеграция рыночных механизмов: повышение прогностической силы

Простое применение стандартных моделей глубокого обучения для прогнозирования часто оказывается недостаточным для достижения высокой точности. Исследования показывают, что интеграция знаний о рыночных механизмах значительно улучшает результаты прогнозирования. Учет специфики функционирования рынка, включая правила ценообразования и взаимодействия участников, позволяет моделям не просто выявлять статистические закономерности, но и понимать причины, стоящие за колебаниями цен. Такой подход позволяет более эффективно предсказывать поведение рынка, особенно в условиях высокой волатильности и изменяющихся внешних факторов. В результате, модели, учитывающие рыночные механизмы, демонстрируют превосходство над традиционными подходами, основанными исключительно на исторических данных и агрегированных показателях.

Моделирование с учетом рыночных механизмов, особенно актуальное для балансирующего рынка, позволяет более точно прогнозировать ценовые колебания, обусловленные дисбалансом между спросом и предложением. Вместо простого анализа исторических данных, данный подход интегрирует знания о правилах функционирования рынка и принципах формирования цен. Это дает возможность модели не просто фиксировать прошлые изменения, но и понимать почему они происходят, что критически важно для прогнозирования будущих ценовых движений. Такой механизм-ориентированный подход позволяет учитывать влияние различных факторов, таких как объемы заявок, ограничения по мощности и приоритеты участников, что значительно повышает точность прогнозов по сравнению со стандартными моделями машинного обучения, оперирующими лишь агрегированными ценовыми данными.

Исследования показали, что использование данных из биржевого стакана заказов, включающего до 384 различных параметров, в сочетании с учетом действующих рыночных правил, значительно повышает точность прогнозирования краткосрочных ценовых колебаний. В отличие от традиционных подходов, основанных на агрегированных ценовых индексах или специально разработанных признаках, такой механизм позволяет модели более детально учитывать динамику спроса и предложения, отраженную в лимитных ордерах. Это приводит к превосходной прогностической способности, позволяя более эффективно предсказывать изменения цен в условиях быстро меняющейся рыночной конъюнктуры и обеспечивая более надежный инструмент для принятия решений в сфере торговли электроэнергией и других финансовых инструментах.

Исследование архитектур глубокого обучения для прогнозирования цен на электроэнергию демонстрирует стремление к реверс-инжинирингу сложной системы энергетического рынка. Авторы, подобно исследователям, вскрывающих черный ящик, анализируют различные подходы — от базовых моделей до специализированных “голов” и функций потерь. Особое внимание к адаптации к микроструктуре рынка — будь то суточные, внутридневные или балансирующие рынки — подчеркивает необходимость понимания внутренних механизмов системы для эффективного прогнозирования. Как верно заметил Фрэнсис Бэкон: «Знание — сила». Понимание этих механизмов и есть та самая сила, позволяющая не просто предсказывать, но и управлять сложными процессами.

Что дальше?

Предположим, что глубокое обучение действительно способно «предвидеть» цену электроэнергии. Что произойдёт, если эта «предвиденность» станет самоисполняющимся пророчеством? Если алгоритмы начнут активно формировать поведение участников рынка, стремясь к предсказуемости, сам объект прогнозирования — цена — претерпит изменения. Попытки «взломать» рынок, предсказывая его реакции, могут привести к созданию новых, более сложных и менее предсказуемых систем. Возникает вопрос: не станет ли погоня за точностью прогноза причиной увеличения волатильности, а не её подавления?

Очевидно, что архитектуры «хребет-голова» — это лишь инструмент. Более глубокий анализ требует понимания микроструктуры рынка, его «правил игры», которые алгоритмы пока лишь поверхностно имитируют. Необходимо исследовать не только временные ряды цен, но и взаимосвязь между ценой и потоками данных, формирующими решения участников рынка. Что, если ключ к прогнозированию лежит не в усложнении нейронных сетей, а в выявлении и моделировании «человеческих» закономерностей, лежащих в основе принятия решений?

В конечном счёте, предсказание цены электроэнергии — это лишь частный случай более общей задачи: понимания и моделирования сложных адаптивных систем. Попытки «укротить» рынок, предсказывая его поведение, неизбежно столкнутся с его сопротивлением. Возможно, истинный прогресс лежит не в создании идеального прогноза, а в разработке систем, способных эффективно адаптироваться к непредсказуемости.

Оригинал статьи: https://arxiv.org/pdf/2602.10071.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

2026-02-11 12:48