Автор: Денис Аветисян

Новый подход, основанный на грамматиках и обучении с подкреплением, позволяет автоматически находить и интерпретировать факторы, влияющие на доходность активов.

В статье представлена система AlphaCFG, использующая контекстно-свободные грамматики, Tree-LSTM и обучение с подкреплением для автоматического поиска интерпретируемых и эффективных финансовых факторов.

Поиск прибыльных факторов, определяющих доходность активов, часто упирается в неструктурированность и неограниченность пространства возможных комбинаций. В статье ‘Alpha Discovery via Grammar-Guided Learning and Search’ предложен фреймворк AlphaCFG, использующий контекстно-свободные грамматики и обучение с подкреплением для автоматического обнаружения интерпретируемых и эффективных альфа-факторов. Ключевым результатом является демонстрация превосходства AlphaCFG над существующими подходами как в скорости поиска, так и в прибыльности торговых стратегий на данных китайского и американского рынков. Может ли данный подход стать основой для создания более прозрачных и надежных моделей ценообразования активов и построения инвестиционных портфелей?

Поиск Альфа-Факторов: Преодолевая Ограничения Традиционных Моделей

Традиционные статистические методы, широко применяемые для выявления факторов альфа в финансовых данных, зачастую оказываются неэффективными при работе со сложными, нелинейными зависимостями. Эти методы, такие как линейная регрессия и корреляционный анализ, предполагают прямолинейную связь между переменными, что не всегда соответствует реальности рыночных процессов. В то время как финансовые рынки характеризуются высокой степенью динамичности и подвержены влиянию множества взаимосвязанных факторов, нелинейные модели позволяют более точно отражать эти сложные взаимосвязи. Неспособность улавливать нелинейности приводит к упущению ценной информации и, как следствие, к созданию менее эффективных инвестиционных стратегий, поскольку ключевые сигналы, скрытые в нелинейных отношениях, остаются незамеченными.

Несмотря на впечатляющую вычислительную мощь, современные модели машинного обучения, применяемые для выявления факторов альфа, часто представляют собой так называемые “черные ящики”. Это означает, что хотя алгоритм может успешно прогнозировать прибыльность, механизмы, лежащие в основе этих прогнозов, остаются непрозрачными. Отсутствие интерпретируемости затрудняет понимание причин, по которым фактор альфа работает, и, следовательно, ограничивает возможность его усовершенствования или адаптации к меняющимся рыночным условиям. Инвесторы и аналитики, не имея возможности понять логику работы модели, испытывают трудности с доверием к ней и интеграцией в реальные инвестиционные стратегии, что подчеркивает необходимость разработки более прозрачных и объяснимых алгоритмов.

Для создания устойчивых инвестиционных стратегий необходимо не просто выявлять факторы, приносящие прибыль — так называемые альфа-факторы — но и тщательно понимать механизмы их действия. Традиционный подход, основанный на статистическом анализе, часто оказывается неэффективным при работе со сложными, нелинейными зависимостями, характерными для финансовых рынков. В то же время, хотя алгоритмы машинного обучения демонстрируют впечатляющие результаты, их «черный ящик» затрудняет интерпретацию и, следовательно, усложняет процесс совершенствования стратегий. Систематический подход, объединяющий как обнаружение, так и глубокое понимание альфа-факторов, позволяет создавать более надежные и адаптивные инвестиционные модели, способные приносить стабильную прибыль в долгосрочной перспективе, а также эффективно реагировать на изменения рыночной конъюнктуры.

Лингвистическая Основа: Структурирование Открытия Альфа-Факторов

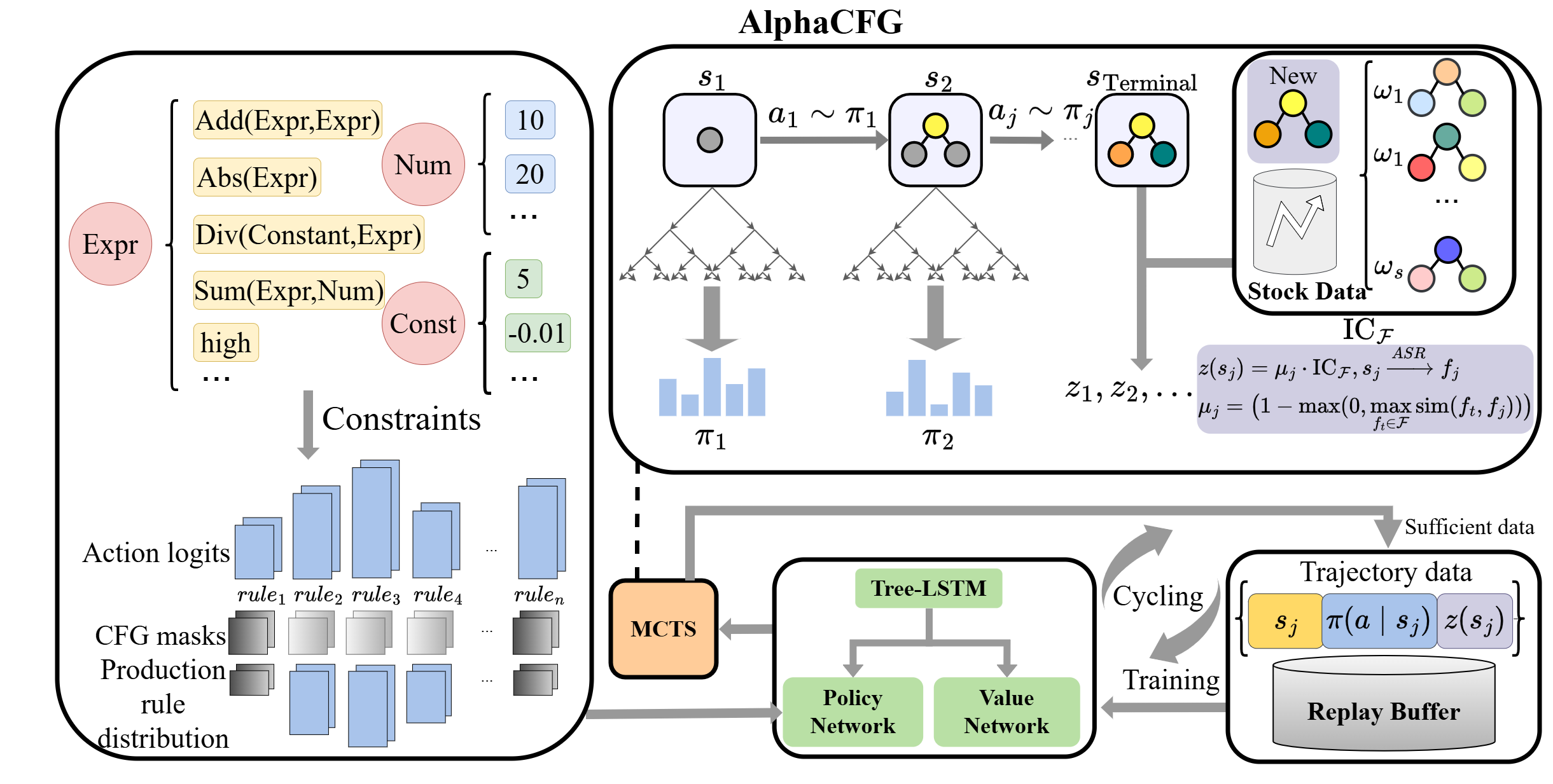

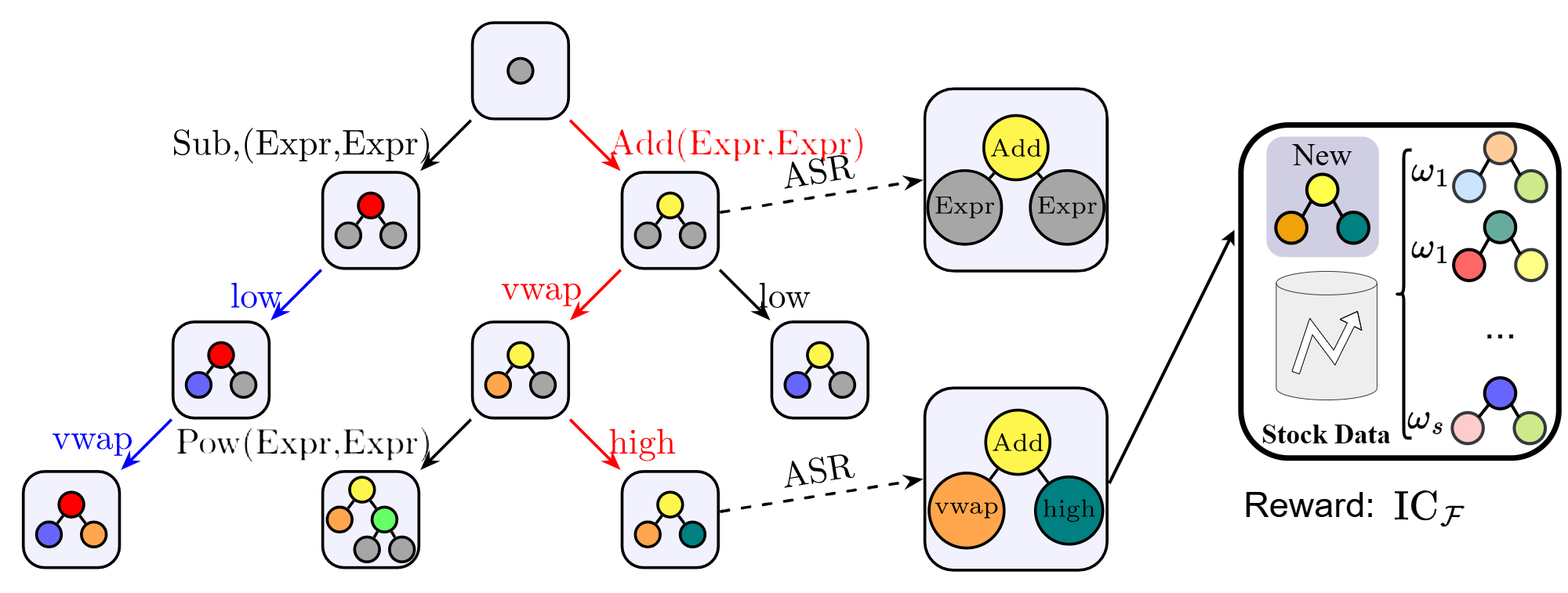

В рамках исследования, мы предлагаем рассматривать альфа-факторы как выражения, представленные в формальной грамматике (CFG), аналогично подходу, используемому в вычислительной лингвистике. Это позволяет структурированно представить логику, лежащую в основе каждого фактора, определяя его синтаксис и семантику. Формальная грамматика задает набор правил, определяющих допустимые комбинации операторов, переменных и констант, формирующих выражение альфа-фактора. Такое представление позволяет не только однозначно интерпретировать каждый фактор, но и автоматизировать процессы анализа, оптимизации и генерации новых факторов, обеспечивая более систематический подход к их разработке и использованию.

Использование обратной польской нотации (ОПН) обеспечивает эффективный синтаксический анализ и вычисление выражений, составляющих альфа-факторы. В отличие от инфиксной нотации, требующей скобок для определения порядка операций, ОПН представляет выражения без использования скобок, что упрощает процесс парсинга и позволяет реализовать алгоритмы вычисления с использованием стека. Это позволяет избежать неоднозначностей и значительно ускорить вычисление факторов, особенно при обработке больших объемов данных. Эффективность ОПН обусловлена ее простотой и возможностью прямой интерпретации выражений без предварительного преобразования, что критически важно для систем высокочастотной торговли и анализа данных в реальном времени.

Предлагаемый лингвистический подход к построению альфа-факторов позволяет перейти от случайного, ad-hoc моделирования к систематическому исследованию пространства возможных факторов. Вместо построения моделей на основе интуиции или эмпирических наблюдений, данный фреймворк предоставляет формальную основу для генерации и оценки факторов на основе заданных правил и грамматики. Это обеспечивает возможность автоматизированного поиска и оптимизации факторов, а также более глубокого понимания их логической структуры и взаимосвязей, что способствует повышению надежности и воспроизводимости результатов.

Автоматизированное Открытие с AlphaCFG: Новый Подход

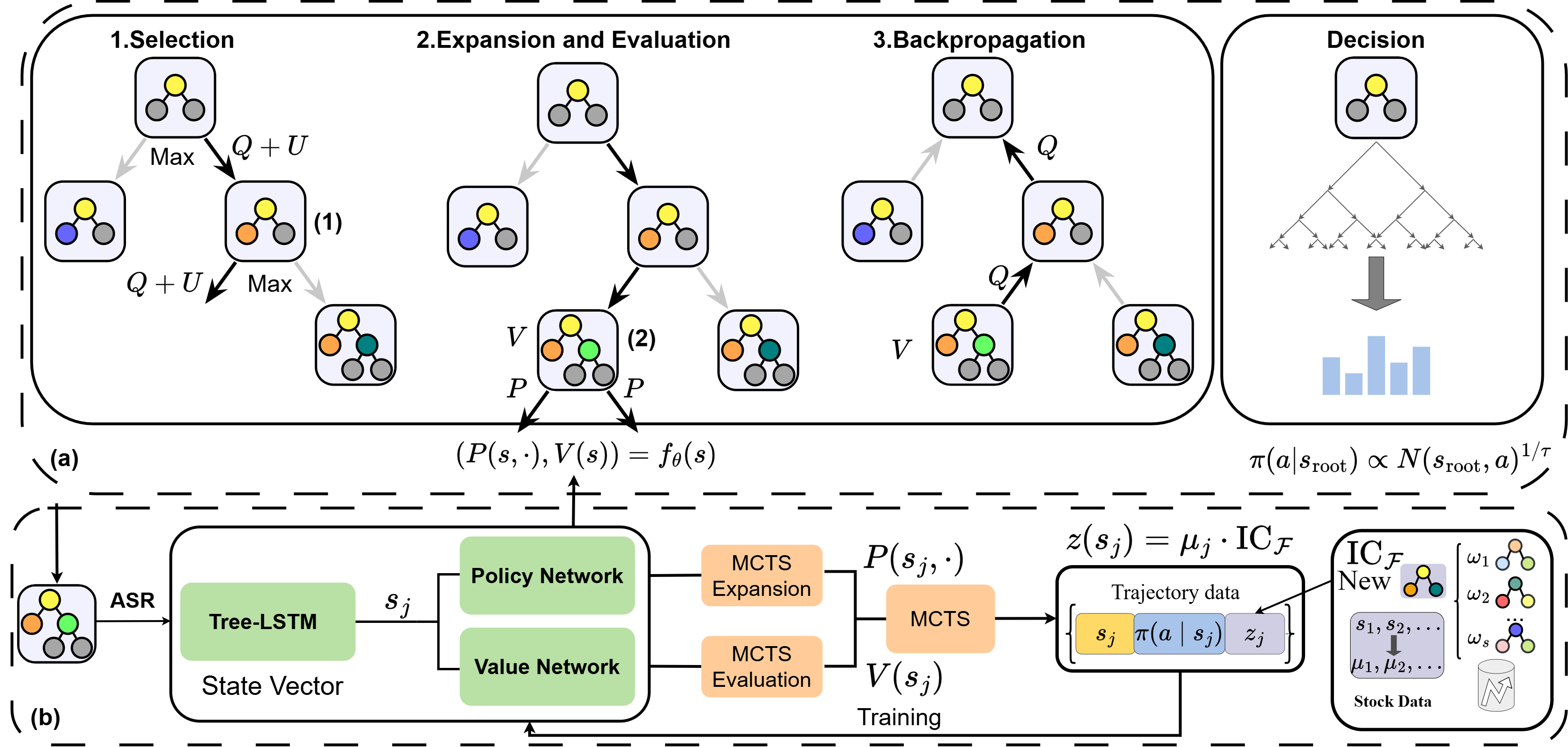

AlphaCFG использует комбинацию формальной грамматики (CFG) и методов машинного обучения, в частности, Монте-Карло поиска по дереву (MCTS), для автоматического обнаружения интерпретируемых альфа-факторов. CFG определяет допустимые синтаксические конструкции для построения выражений альфа-факторов, в то время как MCTS используется для эффективного исследования пространства возможных выражений и поиска тех, которые максимизируют заданную функцию оценки. Такой подход позволяет генерировать не просто статистически значимые, но и понятные с точки зрения логики построения, факторы, в отличие от «черных ящиков» традиционных моделей машинного обучения. Полученные факторы представлены в виде структурированных выражений, что облегчает их анализ и интерпретацию.

Для эффективной обработки и кодирования древовидных выражений, представляющих альфа-факторы, в AlphaCFG используются модели TreeLSTM. Данные модели, являющиеся разновидностью рекуррентных нейронных сетей, специально разработаны для работы со структурированными данными, такими как деревья. TreeLSTM позволяет учитывать иерархические отношения между операторами и переменными в выражении альфа-фактора, что повышает точность его представления и последующего анализа. В рамках AlphaCFG, TreeLSTM применяется для кодирования синтаксической структуры альфа-фактора, формируя векторное представление, которое затем используется для оценки его прогностической силы и включения в состав итоговых торговых стратегий.

Для оценки прогностической силы обнаруженных альфа-факторов в AlphaCFG используется коэффициент информации (IC). В ходе тестирования на исторических данных, IC достигал значений от 0.05 до 0.08. Данный показатель превосходит результаты, полученные с использованием альтернативных методов, таких как RPN, AlphaGen и AlphaQCM, на обеих протестированных выборках — китайском индексе CSI 300 и американском индексе S&P 500. Высокий IC свидетельствует о статистически значимой связи между факторами, выявленными AlphaCFG, и будущей доходностью активов.

AlphaCFG представляет собой гибридный подход, объединяющий символьные и численные методы вычислений для создания альфа-факторов. В отличие от полностью основанных на данных моделей, которые могут быть подвержены переобучению и недостаточной интерпретируемости, и чисто правил-ориентированных систем, ограниченных возможностями ручного проектирования, AlphaCFG использует формальную грамматику и машинное обучение. Такой подход позволяет автоматизировать процесс обнаружения и оптимизации альфа-факторов, что подтверждается результатами бэктестинга, демонстрирующими коэффициент Шарпа в диапазоне от 0.6 до 0.8. Это указывает на превосходство AlphaCFG в генерации стратегий с высокой доходностью с учетом риска.

Расширение Инструментария: Разнообразные Модели Обучения

Помимо AlphaCFG, для прогнозирования альфа-факторов активно используются различные модели машинного обучения. К ним относятся градиентный бустинг XGBoost и LightGBM, рекуррентные нейронные сети LSTM и ALSTM, а также темпоральные свёрточные сети (TCN). XGBoost и LightGBM часто применяются благодаря своей способности эффективно обрабатывать табличные данные и выявлять нелинейные зависимости. LSTM и ALSTM демонстрируют эффективность в анализе временных рядов и выявлении долгосрочных трендов, а TCN обеспечивают параллельную обработку последовательностей, что повышает скорость вычислений. Выбор конкретной модели зависит от характеристик данных и специфики задачи прогнозирования.

Методы поиска факторов, такие как AlphaGen и AlphaQCM, используют обучение с подкреплением для автоматического выявления эффективных стратегий. В рамках этих подходов, алгоритм обучения с подкреплением выступает в роли агента, который исследует пространство возможных факторов, получая вознаграждение за прибыльные торговые сигналы и штрафы за убыточные. Процесс обучения направлен на оптимизацию политики, определяющей выбор факторов и формирование торговых стратегий, что позволяет выявлять нелинейные зависимости и скрытые закономерности в данных, которые могут быть не обнаружены традиционными статистическими методами. В результате, AlphaGen и AlphaQCM способны генерировать новые, эффективные альфа-факторы, улучшающие предсказательную силу моделей.

Символьная регрессия, реализуемая через библиотеку GPlearn, представляет собой метод автоматического поиска формул для альфа-факторов. В отличие от моделей, требующих ручного проектирования признаков, GPlearn использует генетические алгоритмы для эволюции математических выражений, находя оптимальные комбинации базовых операций и переменных. Это позволяет автоматически генерировать интерпретируемые формулы, представляющие собой комбинацию входных признаков, что облегчает понимание логики формирования фактора и повышает доверие к результатам. В процессе символьной регрессии формируются формулы вида y = f(x_1, x_2, ..., x_n) , где y — прогнозируемая переменная, а x_i — входные признаки. Полученные формулы могут быть использованы для создания новых альфа-факторов или для проверки гипотез о взаимосвязях между признаками.

Разнообразие моделей машинного обучения, включающее XGBoost, LightGBM, LSTM, ALSTM и TCN, позволяет использовать их комплементарные сильные стороны в рамках комплексной системы поиска альфа-факторов. Интеграция различных моделей способствует повышению надежности и устойчивости стратегий. В частности, AlphaCFG демонстрирует более низкий показатель максимальной просадки (10-15%) по сравнению с рядом базовых методов, что указывает на его потенциальную способность к сохранению капитала в периоды рыночной волатильности. Сочетание AlphaCFG с другими моделями позволяет оптимизировать риск-профиль и увеличить эффективность факторного инвестирования.

Взгляд в Будущее: К Интеллектуальным Инвестиционным Системам

Сочетание возможностей лингвистического обучения, представленного системой AlphaCFG, с мощными предиктивными моделями открывает путь к созданию нового поколения интеллектуальных инвестиционных систем. AlphaCFG, анализируя финансовые тексты и отчеты подобно тому, как человек понимает язык, способен выявлять скрытые факторы и взаимосвязи, которые остаются незамеченными традиционными количественными методами. Интегрируя эти знания с продвинутыми алгоритмами прогнозирования, системы будущего смогут не только предсказывать изменения на рынке, но и объяснять логику своих решений, что критически важно для доверия и эффективного управления рисками. Такой симбиоз лингвистики и машинного обучения обещает революционизировать процесс принятия инвестиционных решений, позволяя автоматизировать поиск перспективных активов и оптимизировать портфели с беспрецедентной точностью и прозрачностью.

Дальнейшие исследования в области объяснимого искусственного интеллекта (XAI) представляются критически важными для формирования доверия к автоматизированным инвестиционным системам и обеспечения эффективного контроля со стороны специалистов. Недостаточная прозрачность алгоритмов принятия решений может привести к нежелательным последствиям и затруднить выявление потенциальных ошибок. Разработка методов, позволяющих понять логику, лежащую в основе прогнозов и рекомендаций, не только повысит уверенность инвесторов, но и облегчит процесс аудита и соответствия нормативным требованиям. Внедрение XAI позволит специалистам финансового сектора более эффективно взаимодействовать с системами искусственного интеллекта, оперативно выявлять и корректировать неточности, а также принимать обоснованные решения на основе прозрачных и понятных данных.

Перспективы применения разработанных методов не ограничиваются лишь прогнозированием доходности активов. Значительный потенциал наблюдается в задачах, связанных с предсказанием волатильности финансовых инструментов и управлением рисками. Более точная оценка волатильности, основанная на анализе лингвистических данных и продвинутых моделях прогнозирования, позволит инвесторам более эффективно хеджировать риски и оптимизировать портфели. Кроме того, автоматическое обнаружение факторов, влияющих на финансовые рынки, может значительно улучшить процессы оценки и управления рисками, предоставляя более надежные инструменты для принятия обоснованных инвестиционных решений. Дальнейшие исследования в этой области способны привести к созданию комплексных систем управления рисками, способных адаптироваться к изменяющимся рыночным условиям и обеспечивать более стабильную доходность инвестиций.

Происходящий сдвиг парадигмы в сторону интерпретируемого и автоматизированного поиска факторов способен кардинально изменить ландшафт количественной финансовой аналитики. Система AlphaCFG демонстрирует улучшенный показатель Rank ICIR (в диапазоне 0.06-0.08) по сравнению с рядом базовых методов, что свидетельствует о её способности выявлять более значимые и объяснимые факторы, влияющие на доходность активов. Данный прогресс открывает возможности для создания инвестиционных стратегий, основанных не только на статистической значимости, но и на понятных и проверяемых принципах, что повышает доверие к автоматизированным системам и облегчает контроль со стороны финансовых аналитиков. Ожидается, что подобные разработки позволят более эффективно использовать данные и создавать более устойчивые и прибыльные инвестиционные портфели.

Предложенная работа демонстрирует стремление к созданию систем, способных к самообучению и открытию новых закономерностей в сложных данных. Авторы, используя грамматики и обучение с подкреплением, пытаются выявить альфа-факторы, обладающие не только высокой производительностью, но и интерпретируемостью. Однако, подобно попыткам удержать свет в ладони, каждая найденная закономерность — лишь приближение к истине, подверженное влиянию новых данных и изменений на рынке. Блез Паскаль однажды заметил: «Все великие вещи требуют времени». Эта фраза особенно актуальна в контексте поиска новых финансовых факторов, где процесс открытия и валидации требует тщательного анализа и постоянной проверки гипотез. Создание действительно устойчивых и надежных факторов — задача, требующая не только вычислительной мощности, но и глубокого понимания фундаментальных принципов, управляющих рынком.

Что же дальше?

Представленный подход, стремясь к автоматическому обнаружению и интерпретации финансовых факторов, неизбежно сталкивается с границами формализации. Любая грамматика, даже самая сложная, лишь приблизительно отражает хаотичную природу рынков. Подобно горизонту событий, она скрывает за собой бесконечное множество невыразимого. Вопрос не в том, насколько точно система воспроизводит прошлые данные, а в том, что остаётся за пределами её способности к предсказанию.

Следующим шагом видится не столько усложнение грамматических правил или увеличение вычислительных мощностей, сколько поиск способов интеграции неформального знания — интуиции, опыта, даже случайных наблюдений. Возможно, стоит обратить внимание на методы, имитирующие человеческое мышление, но без иллюзий о его всемогуществе. Иначе, подобно строителям Вавилонской башни, рискуем воздвигнуть монумент собственной самонадеянности.

В конечном счёте, задача состоит не в создании идеальной торговой системы, а в понимании пределов познания. Чёрные дыры — идеальные учителя, демонстрирующие, что любая теория хороша, пока свет не покинет её пределы. Эта работа — лишь ещё один шаг к осознанию этой фундаментальной истины.

Оригинал статьи: https://arxiv.org/pdf/2601.22119.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- FARTCOIN ПРОГНОЗ. FARTCOIN криптовалюта

2026-01-30 09:29