Автор: Денис Аветисян

Исследователи представили инновационную систему, использующую графы и байесовскую оптимизацию для автоматического поиска и улучшения торговых стратегий в сфере количественных финансов.

Предложен фреймворк AlphaPROBE, объединяющий принципы поиска по базам данных, эволюцию факторов на графе и байесовскую оптимизацию для повышения эффективности стратегий.

Поиск эффективных факторов для количественной оценки финансовых активов часто осложняется отсутствием целостного взгляда на их взаимосвязи. В данной работе, посвященной разработке фреймворка ‘AlphaPROBE: Alpha Mining via Principled Retrieval and On-graph biased evolution’, предложен инновационный подход, рассматривающий пространство факторов как динамически развивающийся направленный ациклический граф. Ключевым результатом является повышение точности прогнозов, стабильности доходности и эффективности обучения за счет стратегической навигации и эволюции факторов на основе их генеалогической связи. Не откроет ли это новые пути для автоматического обнаружения надежных и устойчивых альфа-факторов на финансовых рынках?

Пределы Традиционного Поиска Альфа-Факторов

Традиционные методы поиска альфа-факторов, основанные на исчерпывающих поисках и статистических тестах, зачастую оказываются неспособными выявить слабые, но значимые взаимосвязи на финансовых рынках. Эти подходы, стремясь охватить максимальное количество потенциальных сигналов, склонны упускать из виду тонкие закономерности, которые могут предсказывать будущую доходность. В результате, даже статистически значимые факторы могут оказаться ложноположительными или иметь ограниченную прогностическую силу в реальных рыночных условиях. Это происходит из-за сложности финансовых данных и высокой степени шума, которые затрудняют отделение истинных сигналов от случайных колебаний. В связи с этим, необходимы более продвинутые методы, способные обнаруживать и использовать скрытые взаимосвязи, которые остаются незамеченными при использовании традиционных подходов.

Традиционные методы поиска альфа-факторов сталкиваются с серьезными трудностями при анализе сложности финансовых рынков. Исчерпывающий перебор и статистические тесты зачастую не способны уловить тонкие, но значимые взаимосвязи, что приводит к переобучению моделей. Переобучение означает, что модель хорошо работает на исторических данных, но теряет свою прогностическую силу в реальной торговле, поскольку она адаптировалась к случайным колебаниям, а не к истинным закономерностям. В результате, первоначально перспективные факторы могут демонстрировать разочаровывающую производительность при практическом применении, подчеркивая необходимость более изощренных подходов к выявлению устойчивых и надежных сигналов на финансовых рынках.

В связи с экспоненциальным ростом числа финансовых факторов, традиционные методы поиска альфа-сигналов сталкиваются с серьезными ограничениями. Необходим переход к более продуманным и эффективным стратегиям, позволяющим выявлять действительно новые и перспективные сигналы, а не просто дублировать уже известные. Простое увеличение объема тестируемых факторов не решает проблему, поскольку приводит к статистическому шуму и снижению практической ценности открытий. Вместо этого, акцент должен быть сделан на разработке методов, способных оценивать информативность факторов с учетом их взаимосвязи и рыночного контекста, что позволит отсеивать ложные положительные результаты и фокусироваться на сигналах, обладающих устойчивой прогностической силой.

AlphaPROBE: Граф-Основанный Подход к Поиску Факторов

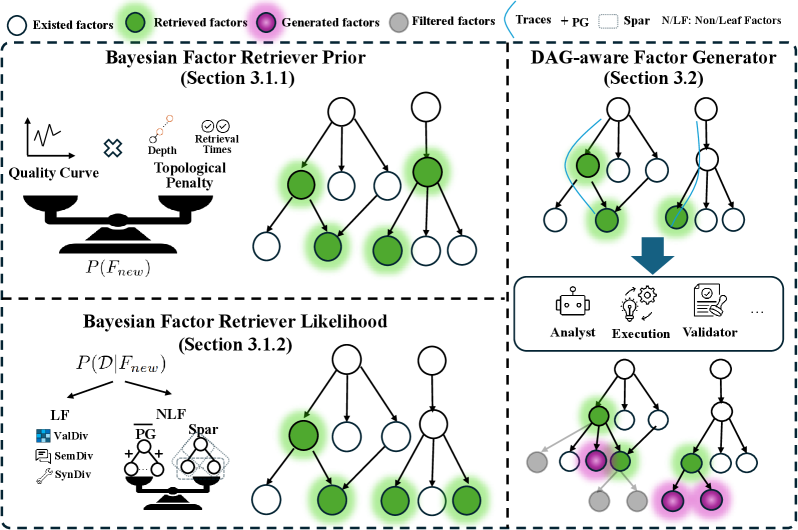

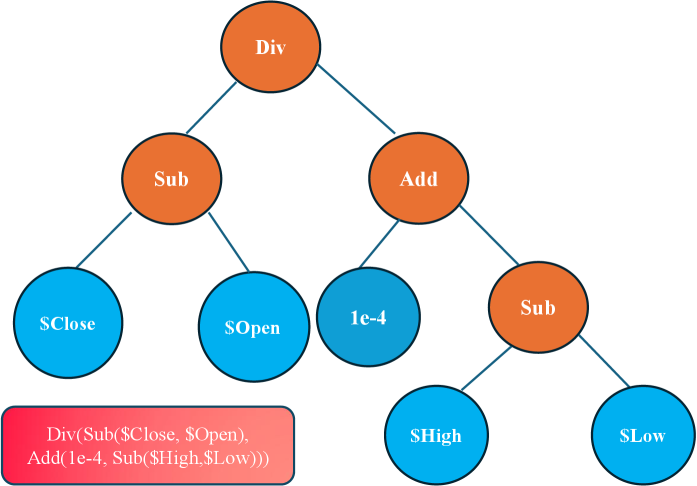

В основе AlphaPROBE лежит представление задачи поиска факторов (alpha mining) как навигации по ориентированному ациклическому графу (DAG). Вершины графа представляют собой потенциальные факторы, а направленные ребра — отношения между ними, отражающие потенциальные зависимости и влияние одного фактора на другой. Использование DAG позволяет структурировать пространство поиска факторов, избегая циклических зависимостей и обеспечивая возможность трассировки влияния каждого фактора на конечный результат. Такая структура позволяет алгоритму эффективно исследовать различные комбинации факторов и идентифицировать наиболее значимые, избегая перебора всех возможных вариантов.

В основе AlphaPROBE лежит байесовский алгоритм выбора родительских факторов (Bayesian Factor Retriever), предназначенный для эффективного сокращения пространства поиска при определении новых факторов. Алгоритм оценивает вероятность того, что конкретный фактор будет полезен для расширения, основываясь на априорных знаниях и данных, полученных в процессе анализа графа. Вместо полного перебора всех возможных комбинаций, алгоритм отдает приоритет факторам с наибольшей вероятностью положительного влияния на итоговый результат, что значительно снижает вычислительные затраты и ускоряет процесс обнаружения факторов.

Генератор факторов, ориентированный на направленный ациклический граф (DAG), создает новые факторы путем комбинирования существующих, используя структуру графа и прогнозируемую производительность. Комбинация факторов не является случайной; алгоритм анализирует связи в DAG для определения наиболее перспективных родительских факторов и их комбинаций. Прогнозируемая производительность каждой новой комбинации оценивается на основе данных и структуры графа, что позволяет отдать приоритет факторам, которые, вероятно, приведут к улучшению результатов. Данный подход позволяет систематически исследовать пространство факторов, избегая избыточных вычислений и фокусируясь на наиболее перспективных направлениях.

Улучшение Качества и Производительности Факторов

Генератор факторов, учитывающий направленные ациклические графы (DAG), использует большие языковые модели (LLM) для синтеза новых факторов, позволяя выявлять сложные взаимосвязи между данными. В основе подхода лежит использование LLM для анализа финансовых данных и формирования гипотез о факторах, влияющих на доходность активов. В процессе генерации факторов LLM учитывает зависимости между переменными, представленные в виде DAG, что позволяет создавать факторы, учитывающие нелинейные и опосредованные связи. Это позволяет выйти за рамки традиционных линейных моделей и выявлять более сложные паттерны, улучшая качество и эффективность генерируемых факторов.

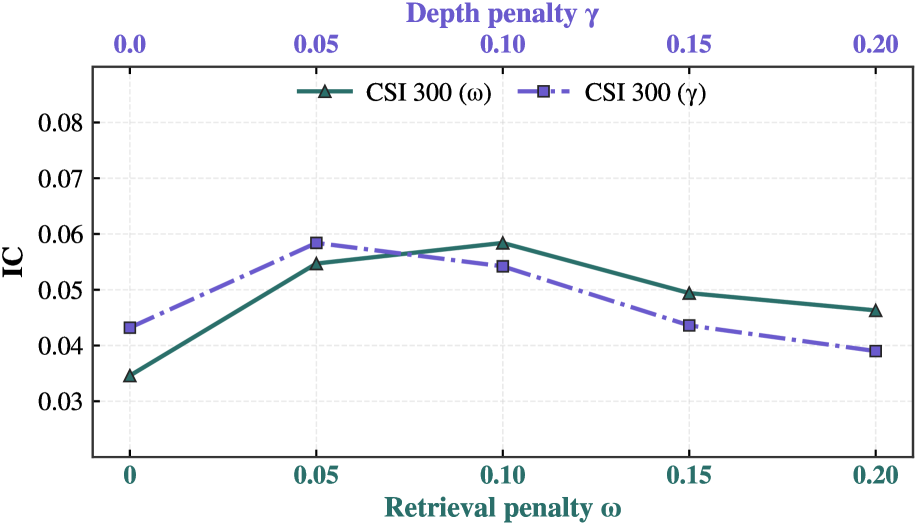

Оценка качества факторов осуществляется с использованием метрик, таких как Коэффициент Информативности (IC) и Коэффициент Шарпа Информативности (ICIR). IC измеряет корреляцию между значениями фактора и будущей доходностью актива, отражая способность фактора предсказывать изменения цены. ICIR, рассчитываемый как отношение IC к волатильности фактора, позволяет оценить статистическую значимость и эффективность фактора с учетом риска. Использование данных метрик обеспечивает отбор статистически значимых факторов, способных приносить устойчивую прибыль, и позволяет исключить факторы, демонстрирующие случайные или незначимые результаты.

В рамках системы отбора факторов приоритет отдается тем, которые демонстрируют значительное увеличение прибыли по сравнению с исходными («parent») факторами, измеряемое как «Gain». Одновременно, для обеспечения диверсификации портфеля и снижения рисков, проводится оценка корреляции между новыми и существующими факторами. Низкая корреляция является ключевым критерием отбора, поскольку позволяет минимизировать влияние общих рыночных факторов и повысить устойчивость инвестиционной стратегии. Оценка Gain и корреляции проводится количественно, что обеспечивает объективность и воспроизводимость результатов.

Для оценки устойчивости и обобщающей способности разработанного фреймворка, тестирование проводилось на трех основных китайских фондовых индексах: CSI 300, CSI 500 и CSI 1000. Результаты показали улучшение показателей по всем протестированным наборам данных, что подтверждает надежность и эффективность алгоритмов на различных сегментах китайского рынка. Использование нескольких индексов позволило исключить смещение, связанное с особенностями конкретного рынка, и продемонстрировать способность фреймворка адаптироваться к различным рыночным условиям и капитализациям компаний.

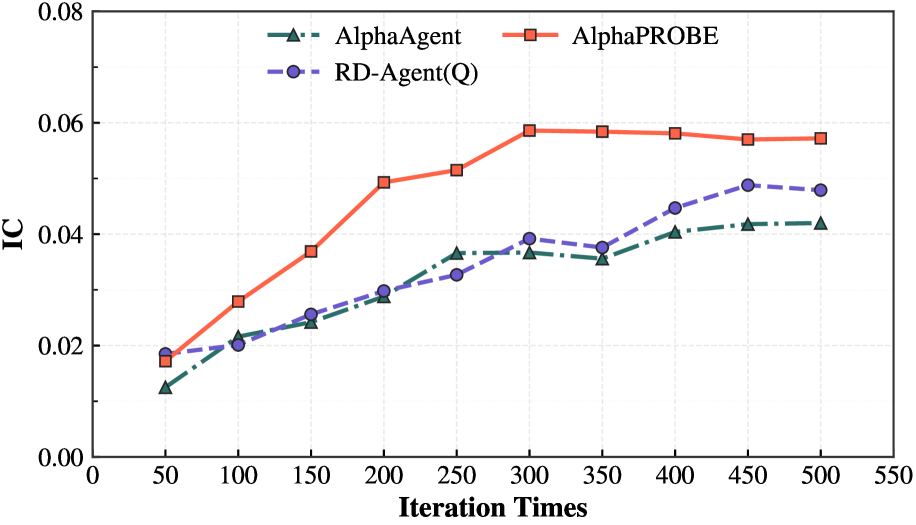

В ходе тестирования на китайских фондовых индексах CSI 300, CSI 500 и CSI 1000, AlphaPROBE продемонстрировал более высокий коэффициент информационного отношения (ICIR) по сравнению с базовыми методами. Измерения ICIR показали статистически значимое превосходство AlphaPROBE, указывая на улучшенную способность генерировать факторы, приносящие доход, скорректированные на риск. Более высокие значения ICIR, полученные на всех трех индексах, подтверждают надежность и эффективность AlphaPROBE в выявлении прибыльных инвестиционных стратегий на китайском рынке.

Продемонстрированная Производительность и Управление Рисками

Результаты многочисленных бэктестов демонстрируют устойчивое превосходство факторов, сгенерированных AlphaPROBE, над традиционными методами. Оценка эффективности проводилась с использованием коэффициента Шарпа SR, который является мерой доходности с поправкой на риск. Факторы AlphaPROBE последовательно демонстрируют более высокий коэффициент Шарпа, что указывает на более высокую доходность на единицу риска по сравнению с базовыми стратегиями. Такое превосходство свидетельствует о способности системы выявлять и использовать более эффективные сигналы для построения инвестиционных портфелей, обеспечивая потенциально более высокую доходность при сопоставимом уровне риска.

Тщательная оценка рисков, включающая анализ максимальной просадки (MDD), подтверждает способность данной системы минимизировать потенциальные убытки. Исследования показали, что разработанный фреймворк демонстрирует значительно более низкий MDD по сравнению с традиционными методами управления портфелем. Это указывает на повышенную устойчивость стратегии к неблагоприятным рыночным условиям и снижает вероятность значительных потерь капитала. В результате, инвесторы могут рассчитывать на более стабильную и предсказуемую доходность, даже в периоды высокой волатильности, благодаря эффективному контролю за уровнем риска.

Разработка разнообразных и качественных факторов является ключевым элементом стабильной и предсказуемой доходности портфеля. Исследования показывают, что система, генерирующая факторы, не ограничивается поиском единичных, потенциально переоцененных возможностей, а формирует широкий спектр независимых сигналов. Такой подход позволяет снизить зависимость от конкретных рыночных условий и отдельных активов, обеспечивая более устойчивую производительность в различных экономических циклах. Диверсификация факторов, таким образом, выступает механизмом смягчения рисков и повышения вероятности получения стабильной прибыли, что особенно важно для долгосрочных инвестиционных стратегий. σ — показатель волатильности, снижающийся за счет диверсификации.

Исследование представляет собой попытку структурировать хаос финансовых данных, выявляя закономерности, скрытые в сложной сети взаимосвязей. В основе подхода AlphaPROBE лежит идея направленного ациклического графа, позволяющего отслеживать эволюцию факторов и оптимизировать их комбинации. Это напоминает стремление к ясности в море неопределенности. Бертранд Рассел однажды сказал: «Всякая большая проблема имеет простое решение, которое обычно скрыто за сложностью». Действительно, AlphaPROBE демонстрирует, что путём последовательного удаления лишних элементов и фокусировки на ключевых связях можно достичь более эффективного открытия альфа-факторов, а простота — это минимальная форма любви к данным.

Что дальше?

Предложенная методология, несомненно, открывает путь к более систематизированному поиску альфа-факторов. Однако, стоит признать, что сама идея «открытия» в контексте финансовых рынков таит в себе иронию. Рынок не ждет, чтобы быть «открытым»; он постоянно меняется, и любая найденная закономерность, будучи обнародована, неизбежно подвергается эрозии. Задача, таким образом, смещается не к поиску «истинных» факторов, а к построению систем, способных адаптироваться к их непрерывной трансформации.

Особое внимание следует уделить преодолению ограничений, связанных с представлением финансовых взаимосвязей в виде направленного ациклического графа. Реальные рынки не столь упорядочены; циклические зависимости и скрытые обратные связи остаются невыявленными. Более сложные модели, учитывающие динамические изменения структуры графа и возможность возникновения новых связей, представляются перспективными, но сопряжены с риском чрезмерной сложности — а это, как известно, враг ясности.

В конечном счете, ценность AlphaPROBE не в найденных факторах, а в предложенном подходе к их поиску — в принципиальном отказе от слепого перебора в пользу осмысленного исследования пространства возможностей. Будущие исследования должны сосредоточиться на минимизации шума, очищении сигнала и, возможно, принятии неизбежной неопределенности, присущей любой попытке предсказать будущее.

Оригинал статьи: https://arxiv.org/pdf/2602.11917.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

2026-02-13 08:45