Дата и время формирования отчета: Понедельник, 7 июля 2025, 18:00

1. Макроэкономический обзор

На мировых и локальных финансовых рынках наблюдается высокая волатильность, обусловленная рядом значимых событий. Основные факторы, формирующие текущую макроэкономическую картину, включают изменения в энергетической политике, усиление протекционистских мер со стороны США, динамику процентных ставок и внутренние российские экономические трансформации.

Глобальные экономические тенденции и торговые войны:

Торговая политика США и конфликт Трампа с Маском. Президент США Дональд Трамп продолжает наращивать давление на мировые торговые отношения. Он подписал масштабный закон о расходах и налогах (One Big Beautiful Bill Act), который предусматривает увеличение госдолга страны на $3,3 трлн в течение десятилетия за счет продления налоговых послаблений 2018 года, снижения налогов для корпораций и подоходного налога, а также увеличения налоговых вычетов. При этом, закон урезает программы льготного медицинского страхования Medicaid и продовольственной помощи SNAP, что вызывает жесткую критику. Аналитики Morgan Stanley предполагают, что наибольший ущерб от этого закона понесет сфера здравоохранения, в то время как аэрокосмическая и оборонная промышленность, энергетика, телекоммуникации, промышленные и технологические компании выиграют. Эти меры могут усугубить проблему дефицита бюджета США, что приведет к увеличению давления на казначейские облигации и потребует новых размещений.

Трамп также усиливает риторику в отношении импортных тарифов, заявляя о введении дополнительных 10% пошлин для стран, «поддерживающих антиамериканскую политику БРИКС». Хотя критерии этой политики остаются размытыми, такие угрозы могут привести к дальнейшей диверсификации золотовалютных резервов многих стран, сокращению доли доллара и поиску альтернативных торговых партнеров, что в конечном итоге может способствовать расширению блока БРИКС.

Напряженность добавляет и конфликт между Дональдом Трампом и Илоном Маском. Угрозы Трампа отзывать контракты и субсидии для Tesla (TSLA) и SpaceX в ответ на критику со стороны Маска усиливают волатильность акций технологического сектора, особенно Tesla, и могут привести к переоценке рисков в космической отрасли. Это уже отразилось на фьючерсах на американские индексы, торгующихся в минусе, и увеличении вероятности коррекции.

ОПЕК наращивает добычу, что влияет на мировые цены на нефть.

ОПЕК+ и цены на нефть. Ключевые страны ОПЕК+ договорились увеличить официальные квоты добычи в августе на 548 тыс. баррелей в сутки, что превысило рыночные ожидания (411 тыс. баррелей). Это четвертый месяц подряд наращивания добычи альянсом. При этом Саудовская Аравия Aramco повышает цену на нефть марки Arab Light на $1, что указывает на уверенность саудитов в способности рынка выдержать дополнительные поставки. Однако, аналитики предупреждают, что глобальные запасы повышались на 1 млн баррелей в день, и с подобным ростом добычи в IV квартале цены могут упасть ближе к $60 за баррель, а возможно и ниже.

Инфляционные опасения и процентные ставки. Несмотря на неоднозначную статистику занятости в США (рост числа новых рабочих мест вне сельского хозяйства, но снижение безработицы до 4,1% при замедлении роста почасовой оплаты труда), оценка вероятности снижения ставки ФРС в июле упала почти до нуля. Это указывает на сохранение «жесткой» риторики регулятора и потенциал для дальнейшего укрепления доллара.

В еврозоне, несмотря на сильный рост деловой активности за три месяца, глава ЕЦБ К. Лагард подчеркнула намерение поддерживать инфляцию на уровне 2%, несмотря на внешнюю неопределенность. При этом, глава Банка Франции Франсуа Виллеруа де Гало предупредил, что укрепление евро на 14% с начала года создает риски слишком низкой инфляции, что может побудить ЕЦБ не допускать дальнейшего значительного укрепления евро. Аномально высокая жара в Европе также может негативно сказаться на темпах экономического роста.

Локальные экономические тенденции (Россия):

Ключевая ставка и долговая нагрузка. Банк России понизил официальный курс доллара до 78,7185 рубля, евро до 92,4138 рубля, юаня до 10,9808 рубля. Это происходит на фоне укрепления рубля и является результатом политики ЦБ, направленной на стабилизацию курса. Тем не менее, на рынке присутствует ожидание снижения ключевой ставки ЦБ РФ на заседании 25 июля как минимум на 1,5–2%, до 18–18,5% годовых. Это должно удешевить ипотеку и стимулировать экономическую активность. Однако, стоит отметить, что с 1 июля произошла индексация тарифов ЖКХ на 13%, что может привести к новому витку инфляции и вынудить ЦБ быть более осторожным в снижении ставки.

Обслуживание государственного долга остается одной из самых чувствительных статей российского бюджета. Расходы на обслуживание госдолга выросли в три раза с 2020 по 2024 год, достигнув 2,33 трлн руб. Этот рост связан с увеличением объемов внутреннего долга и высокой ключевой ставкой ЦБ в 2022–2024 годах. Минфин, вероятно, продолжит размещать более длинные выпуски облигаций и сокращать объем новых заимствований для восстановления бюджетной устойчивости.

Ипотечный рынок. Доля ипотечных заемщиков в возрасте 30–40 лет в мае 2025 года составила 44% (против 38,4% годом ранее), что связано с доступностью льготных программ и более осторожной кредитной политикой банков. Прогнозируемое снижение ключевой ставки ЦБ должно еще больше стимулировать ипотечный рынок, особенно для молодых семей.

Молодые заемщики всё чаще оформляют ипотеку.

Регулирование и цифровизация. Путин подписал закон об обязательной установке российского магазина приложений на все продаваемые в стране смартфоны и планшеты. Это решение направлено на поддержку отечественных IT-разработчиков и обеспечение доступа к российским сервисам, но может вызвать недовольство зарубежных производителей, особенно Apple. Банк России предлагает расширить инвестиционные возможности розничных ПИФов, разрешив им вкладываться в более широкий перечень неторгуемых на бирже ценных бумаг и даже в цифровые финансовые активы. Также обсуждается сокращение сроков операций с паями до Т+0 и возможность создания фонда фондов. Это должно повысить привлекательность и доступность коллективных инвестиций для розничных инвесторов.

Изменения в госаппарате. Председатель правительства Михаил Мишустин внес в Госдуму кандидатуру Андрея Никитина на должность министра транспорта. Ранее Никитин был губернатором Новгородской области и заместителем министра транспорта, курируя цифровую трансформацию. Это назначение может сигнализировать о дальнейшем акценте на цифровизацию и развитие транспортного комплекса страны.

Налоговые изменения. Путин подписал закон о ратификации соглашения с ОАЭ об устранении двойного налогообложения, что должно способствовать укреплению экономических связей и инвестиционного климата между странами. Комитет Госдумы по бюджету и налогам поддержал поправки, которые позволят «Газпрому» избежать дополнительной налоговой нагрузки из-за прощенных долгов оператора «Северного потока-2» — компании Nord Stream 2 AG. Это позитивно для «Газпрома», так как снижает его финансовые риски.

Также Россия ратифицировала обновленное соглашение с Казахстаном о беспошлинной торговле нефтью и нефтепродуктами до 2028 года, что упрощает процедуры и сохраняет взаимовыгодные условия для обеих стран.

2. Анализ финансовых рынков

Состояние финансовых рынков на 7 июля 2025 года характеризуется неоднозначной динамикой. Наблюдается влияние как глобальных факторов, таких как политика ОПЕК+ и торговые войны, так и локальных, связанных с решениями ЦБ РФ и корпоративными событиями. Ниже представлен анализ основных классов активов.

Валютный рынок:

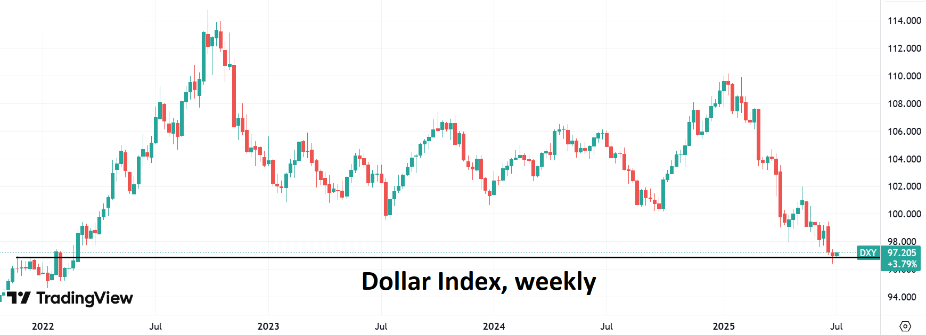

USD/RUB: Банк России понизил официальный курс доллара на 8 июля до 78,7185 рубля (с 78,835 рубля). Курс евро снижен до 92,4138 рубля (с 93,0103 рубля), а курс юаня составит 10,9808 рубля (по сравнению с 10,9947 рубля). Это указывает на продолжающееся укрепление рубля на фоне умеренного давления со стороны ЦБ. Индекс доллара восстанавливает свои позиции, поднимаясь на 0,32% и приближаясь к максимумам прошлой недели в районе 97,3. При этом USD/RUB снижается на 0,18% до 78,77. Прогноз: ожидается, что курс рубля будет относительно стабилен в ближайшей перспективе, поддерживаемый высокими процентными ставками и ожиданием дальнейшего снижения ставки ЦБ. Однако, усиление геополитических рисков и торговых войн могут оказать давление на рубль в долгосрочной перспективе. Цель для USD/RUB: 78.00-79.50.

Глобальные валюты: Курс евро продолжает консолидацию вблизи максимумов года, торгуясь возле 1,174, но ослабевает на 0,32% к доллару. Британский фунт также слабеет, приближаясь к минимумам июля на 1,356. Курс японской иены снижается против доллара: пара USD/JPY прибавляет 0,5% и торгуется возле 145,2, что связано с разочаровывающими данными по заработной плате в Японии. Индекс доллара может начать восстановление, ближайшая цель – район 98,0. Прогноз для EUR/USD: 1.1650-1.1800.

Индекс доллара восстанавливает свои позиции.

Сырьевые товары:

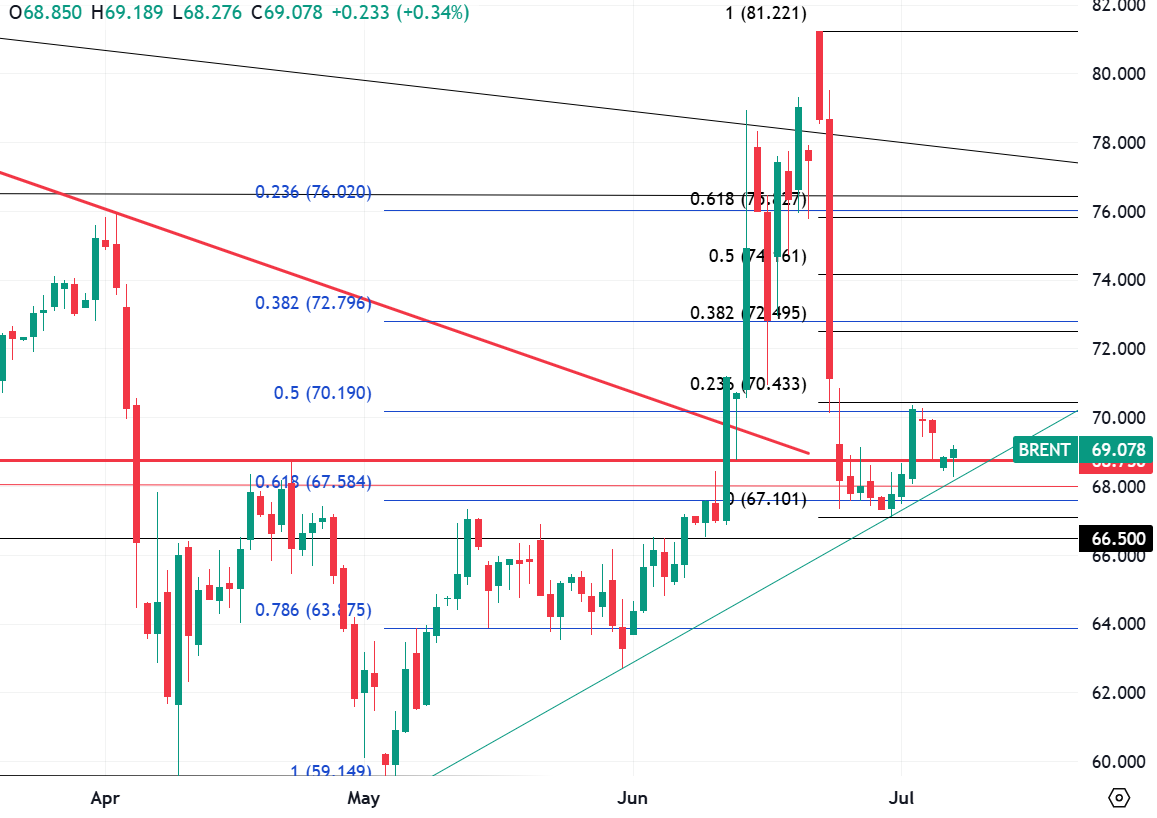

Нефть: Стоимость сентябрьского фьючерса на нефть марки Brent снизилась более чем на 1% до $67,7 за баррель после заявления ОПЕК+ об увеличении добычи на 548 тыс. баррелей в сутки в августе. Фьючерсы на WTI также снизились до $65,96 за баррель. Несмотря на то, что Saudi Aramco повышает цены на нефть марки Arab Light, эксперты ожидают, что в IV квартале 2025 года цены могут упасть ближе к $60 из-за увеличения глобальных запасов. Прогноз: Brent будет оставаться под давлением и торговаться в диапазоне $62–70 за баррель в ближайшие месяцы. При дальнейшем наращивании добычи и сохранении слабого спроса возможна просадка к $60–63. Средняя цена Brent по итогам 2025 года прогнозируется на уровне $65–68 за баррель. Цель для Brent: $65-$70.

Техническая картина в нефти всё ещё благоприятна для «быков».

Золото и Серебро: Цена на золото за неделю подросла на 1,6%, достигнув $3303 за тройскую унцию. Однако, сегодня наблюдается снижение на 0,7% после выхода данных по рынку труда США, которые оказались более оптимистичными, чем ожидалось. Центральные банки продолжают наращивать покупки золота в резервы. Серебро последовало за золотом, снижаясь более чем на 1% и тестируя локальный уровень поддержки в $36,4. Прогноз для Золота: $3250-$3350. Прогноз для Серебра: $35.5-$37.0.

Начало недели становится негативным для цены на золото.

Цена на серебро последовала вслед за ценой на золото вниз.

Рынок акций:

Российский рынок акций: Индекс МосБиржи и долларовый РТС снижаются на 1,00%, что отчасти связано с ожиданием заседания ЦБ 25 июля и началом сезона дивидендных отсечек. Несмотря на заявления о вероятности снижения ставки, инвесторы опасаются, что оно может быть меньше ожидаемого из-за индексации тарифов ЖКХ на 13% с 1 июля, что может усилить инфляцию.

Индекс Мосбиржи вновь подходит к локальному восходящему тренду.

Основные российские компании:

- «РусГидро»: Акционеры не приняли решение по дивидендам за 2024 год из-за отсутствия директивы правительства. При этом чистая прибыль в 2025 году может достигнуть 80 млрд рублей, а оценки капитальных инвестиций снижены. Однако, возможность моратория на дивиденды до 2028 года приводит к снижению оценки справедливой стоимости компании.

- МТС: Акции торгуются с дивидендным гэпом после закрытия реестра на получение выплат за 2024 год (35 руб. на акцию), просев более чем на 16%. Исторически бумаги МТС восстанавливаются крайне медленно. В краткосрочной перспективе акции останутся под давлением из-за падения чистой прибыли на 87,6% в I квартале и высокой долговой нагрузки (более 456 млрд руб.). Привлекательная дивидендная доходность будет поддерживать интерес инвесторов к уровням вблизи 180–190 руб. за акцию. Прогноз: нейтральный, с горизонтом восстановления 6–9 месяцев или дольше. Цель для МТС: 200-220 руб.

- «Озон Фармацевтика»: Прогноз позитивный, ожидается рост цены акций до 60–70 рублей в течение 2025-2026 года, долгосрочная цель 90-100 рублей. Рост выручки (+45% в I квартале 2025) и чистой прибыли (+28%) поддерживается планами по расширению продуктового портфеля. Компания регулярно выплачивает дивиденды. Риск: возможное усиление контроля ФАС. Цель: 60-70 руб. (краткосрочно), 90-100 руб. (долгосрочно).

- «Газпром»: Комитет Госдумы поддержал снятие налоговой нагрузки по долгам Nord Stream 2, что позитивно для компании.

- «Роснефть»: Может выиграть от восстановления добычи и перспективы снижения процентных ставок. Рост добычи может улучшить перспективы проекта «Восток Ойл». Сдерживающий фактор – низкие дивиденды.

- «РУСАЛ»: Запустил производство алюминиевых пищевых контейнеров, что способствует диверсификации бизнеса и удовлетворению растущего спроса на рынке РФ.

- «Яндекс»: Завершил передачу акций напрямую участникам ЗПИФ «Консорциум.Первый», что не повлияет на операционную деятельность. Компания продолжает движение в рамках восходящего канала. Масштабное обновление поисковой системы на базе ИИ должно усилить позиции на рынке. Цель: 5170 руб.

- Другие интересные акции (по данным дайджеста):

- «Сбербанк» (ао, ап): Чистая прибыль за 5 мес. 2025 года +8,7% г/г. Крупнейшая дивидендная выплата в истории РФР (34,84 руб. на акцию). Цель: 345 руб.

- «ЛУКОЙЛ»: Устойчивая акция, низкий санкционный фактор, привлекательный уровень для покупки. Цель: 8350 руб.

- Т-Техно: Лидер роста (+17% с начала года), выручка x2,3 г/г, чистая прибыль +87%. Дивиденды 32 руб. на акцию. Цель: 3955 руб.

- «Сургутнефтегаз» (ап): Традиционный бенефициар ослабления рубля, дивидендная доходность 16%. Цель: 61 руб.

- КОРПОРАТИВНЫЙ ЦЕНТР X5: Лидер роста, выручка +24,2%, чистая прибыль +22%. Высокие дивиденды (648 руб. на акцию, доходность 19%). Цель: 4000 руб.

- «Промомед»: Одна из ведущих биофармацевтических компаний с высокими темпами роста (выручка +86% г/г в 1К2025). Цель: 540 руб.

- «Полюс»: Котировки приближаются к историческому максимуму (+34% с начала года). Цель: 2600 руб.

- ГК «Астра»: ИТ-лидер, выручка +80% в 2024 году. Акции торгуются вблизи исторических минимумов. Цель: 555 руб.

- «Ростелеком» (ао, ап): Фундаментально недооценен, перспективы IPO дочек. Цель: 98 руб.

Прогноз по акциям «Озон Фармацевтика» на ближайшее время в целом позитивный.

Акции Apple показывают интересную динамику.

Американский рынок акций: Фьючерсы на американские индексы торгуются в минусе. S&P 500 прибавил 0,83% на торгах 3 июля, NASDAQ 100 вырос на 0,99%. Однако негативный баланс рисков и повышенная волатильность возрастают. Индикатор RSI по индексу широкого рынка ушел глубже в зону перекупленности, что ограничивает потенциал дальнейшего роста. Возможна краткосрочная консолидация или коррекция. Прогноз для S&P 500: 6190–6300 пунктов.

Euro STOXX 600 консолидируется у средней линии глобально восходящего канала.

Китайский рынок акций: Китайский CSI 300 снизился на 0,43%, а гонконгский Hang Seng на 0,12%. На китайском рынке также очередная неопределённость с тарифами США. Инвесторы ждут данных о динамике потребительских цен и цен производителей в Китае за июнь, а также отчета по внешней торговле. CSI 300 консолидируется для пробития уровня 4025 пунктов. Прогноз для CSI 300: 4000-4200 пунктов.

CSI 300 консолидируется для пробития уровня 4025 пунктов.

3. Основные риски

На текущий момент финансовые рынки подвержены ряду значительных рисков, которые могут негативно повлиять на их динамику:

- Усиление протекционизма и торговые войны: Политика Дональда Трампа, направленная на повышение импортных тарифов и угрозы в адрес стран, поддерживающих БРИКС, создаёт значительную неопределённость в мировой торговле. Если торговые соглашения не будут достигнуты к 1 августа, введение новых пошлин (до 60-70% в отдельных случаях) может спровоцировать «зеркальные» меры со стороны других стран, что приведёт к замедлению мировой экономики, срыву цепочек поставок и снижению глобального спроса.

Негативный сценарий: Масштабная торговая война, вызванная неспособностью США договориться с ключевыми партнерами (Китай, Япония, Южная Корея, Индия), может привести к рецессии в отдельных регионах, снижению корпоративных прибылей и распродажам на фондовых рынках по всему миру. Это также может вызвать дальнейшее падение цен на сырьевые товары из-за сокращения спроса.

- Инфляционное давление и жесткая монетарная политика: Несмотря на ожидания снижения ключевой ставки ЦБ РФ, индексация тарифов ЖКХ на 13% с 1 июля может спровоцировать новый виток инфляции. Это, в свою очередь, может заставить Банк России быть более осторожным и консервативным в своем подходе к снижению ставки.

Негативный сценарий: Если инфляция окажется более устойчивой, чем ожидалось, ЦБ может сохранить ключевую ставку на высоком уровне дольше, что замедлит восстановление экономики, удорожит кредиты для бизнеса и населения, и негативно скажется на долговой нагрузке государства и компаний. Это также может снизить привлекательность акций и облигаций.

- Переизбыток нефти на рынке: Решение ОПЕК+ увеличить добычу на 548 тыс. баррелей в сутки, а также потенциальное дальнейшее наращивание предложения, на фоне вялого спроса в США и Китае, может привести к переизбытку нефти на рынке.

Негативный сценарий: Падение цен на нефть до $60 за баррель или ниже окажет серьезное давление на нефтедобывающие компании, особенно российские, чьи доходы во многом зависят от экспорта углеводородов. Это также негативно скажется на поступлениях в бюджет и может ослабить рубль.

- Высокая долговая нагрузка: Рост расходов федерального бюджета России на обслуживание госдолга, который увеличился в три раза с 2020 по 2024 год, является серьезным вызовом. При сохранении высоких расходов и умеренном снижении ставки, нагрузка может сохраниться на уровне выше 2 трлн руб. в год.

Негативный сценарий: Чрезмерный рост госдолга может подорвать бюджетную устойчивость, привести к увеличению дефицита и снижению доверия инвесторов. В случае неблагоприятных внешних шоков, это может создать угрозу финансовой стабильности страны.

- Корпоративные риски и дивидендные гэпы: Некоторые российские компании, такие как МТС, демонстрируют медленное восстановление после дивидендных отсечек и сталкиваются с давлением на прибыль и высокой долговой нагрузкой. Кроме того, сохраняются риски, связанные с государственным участием в бизнесе (как в случае с «РусГидро», где нет решения по дивидендам из-за позиции правительства) и потенциальными изменениями в регулировании (ФАС для «Озон Фармацевтика»).

Негативный сценарий: Низкая дивидендная доходность или отсутствие выплат, а также корпоративные скандалы (как упоминаемая история с ЮГК) могут отпугнуть инвесторов от российского рынка, снизить его привлекательность и привести к оттоку капитала.

- Волатильность на технологическом секторе: Конфликт между Дональдом Трампом и Илоном Маском, а также подписание закона об обязательной установке российского магазина приложений на смартфоны, могут усилить волатильность в технологическом секторе, как на мировом, так и на российском рынках.

Негативный сценарий: Ужесточение регулирования и политическое давление могут негативно сказаться на прибыльности технологических гигантов, вызвать распродажи акций и подорвать инновационное развитие.

4. Инвестиционные идеи

Консервативная инвестиционная идея: Облигации федерального займа (ОФЗ) с длинным сроком погашения

Обоснование: Отчет Счетной палаты указывает на значительный рост расходов федерального бюджета России на обслуживание госдолга, который достиг 2,33 трлн руб. в 2024 году. Это вынуждает Минфин активно размещать ОФЗ, в том числе по повышенным купонным ставкам. При этом эксперты отмечают, что рынок облигаций уже прекрасно отыгрывает тренд на возможное снижение ключевой ставки ЦБ, и индекс гос. облигаций RGBI обновил накануне свои 15-месячные максимумы. Это создает уникальную возможность для долгосрочных инвесторов зафиксировать высокие ставки на годы вперёд.

На фоне ожидаемого снижения ключевой ставки ЦБ РФ (прогноз на заседании 25 июля – снижение на 1,5–2% до 18–18,5% годовых), доходности по новым выпускам ОФЗ будут постепенно снижаться. Однако текущие высокие значения ключевой ставки (20%) обеспечивают привлекательные купонные выплаты по уже размещенным облигациям. Минфин, вероятно, будет стремиться размещать более длинные выпуски, чтобы сократить объем новых заимствований и восстановить бюджетную устойчивость, что также поддержит цены на долгосрочные бумаги.

Детальные расчеты и минимизация рисков:

- Выбор ОФЗ: Ориентироваться на ОФЗ с фиксированным купонным доходом (ОФЗ-ПД) и сроком погашения от 5 до 10 лет. Например, ОФЗ 26236 (погашение в 2036 году) или ОФЗ 26238 (погашение в 2040 году), которые предлагают текущие доходности около 17-18% годовых.

- Расчет доходности:

- Пример: Предположим, вы покупаете ОФЗ с доходностью к погашению 17% годовых.

- Купонная доходность: Допустим, купонная ставка составляет 10% годовых. Это означает, что вы будете получать 100 руб. на каждую 1000 руб. номинала ежегодно (или по 50 руб. дважды в год).

- Доходность к погашению (YTM): Включает в себя как купонные выплаты, так и изменение стоимости облигации к номиналу (если вы покупаете ее ниже номинала).

- При снижении ключевой ставки ЦБ, цена уже выпущенных ОФЗ с высокими купонами будет расти, что обеспечит дополнительную доходность помимо купонов.

- Минимизация рисков:

- Процентный риск: Риск изменения цены облигации из-за изменения процентных ставок. Для долгосрочных инвесторов, которые держат облигации до погашения, этот риск нивелируется, так как вы получите номинал обратно. Более того, при ожидаемом снижении ставок, текущая покупка фиксирует высокую доходность и позволяет получить прибыль от роста цены.

- Кредитный риск: Государственные облигации считаются наименее рискованными, поскольку обеспечены государством. Риск дефолта РФ минимален.

- Инфляционный риск: В условиях высокой инфляции реальная доходность может снизиться. Однако, высокая купонная доходность (17-18%) компенсирует часть инфляционных потерь. Кроме того, диверсификация портфеля с включением акций также помогает управлять этим риском.

- Ликвидность: ОФЗ являются высоколиквидными инструментами на Московской бирже, что позволяет легко покупать и продавать их.

Заключение: Инвестирование в долгосрочные ОФЗ сейчас позволяет зафиксировать привлекательную доходность до погашения, а ожидаемое смягчение денежно-кредитной политики ЦБ РФ может обеспечить дополнительную прибыль от роста рыночной стоимости облигаций. Это идеальный вариант для инвесторов, ориентированных на стабильный доход и низкий риск.

Рискованная инвестиционная идея: Акции «Промомед»

Обоснование: «Промомед» описывается как одна из ведущих инновационных биофармацевтических компаний РФ с самыми высокими темпами роста по сектору. В первом квартале 2025 года выручка компании выросла на 86% год к году, достигнув 4,5 млрд руб. Особенно впечатляющий рост отмечен в направлениях онкологии (+252%) и эндокринологии (+171%). По мультипликаторам P/E и P/S акции «Промомед» торгуются с дисконтом более 40% к аналогичным западным производителям, что указывает на их недооцененность. С начала года акции опережают динамику индекса МосБиржи и сейчас торгуются у нижней границы восходящего канала на недельном графике, что может быть хорошей точкой входа.

Потенциал роста: Целевая цена, указанная в дайджесте, составляет 540 руб. При текущей цене (предположим, около 400-450 руб. на момент публикации, так как точной цены не указано, но она ниже 540 руб. и находится у нижней границы канала) потенциал роста составляет порядка 20-35%. Учитывая высокие темпы роста выручки и прибыли, а также дисконт к мировым аналогам, этот потенциал может быть реализован в среднесрочной перспективе при сохранении текущей динамики развития компании.

Риски:

- Высокая волатильность: Акции быстрорастущих компаний, особенно в фармацевтическом секторе, могут быть подвержены значительным колебаниям цен, особенно на фоне новостей о клинических испытаниях, регуляторных решениях или конкурентной борьбе.

- Регуляторные риски: Фармацевтическая отрасль сильно регулируется. Изменения в законодательстве, ужесточение требований к производству или регистрации препаратов, а также возможное усиление контроля со стороны ФАС (как это упоминается для «Озон Фармацевтика», что применимо ко всему фармсектору) могут повлиять на операционные показатели и маржинальность.

- Конкуренция: Рынок биофармацевтики высококонкурентен. Появление новых игроков, разработка более эффективных аналогов или снижение цен со стороны конкурентов может оказать давление на долю рынка и прибыль «Промомеда».

- Зависимость от продуктового портфеля: Несмотря на расширение портфеля, успех компании во многом зависит от успешной разработки и коммерциализации новых биосимиляров и дженериков. Любые задержки или неудачи в этом направлении могут негативно сказаться на росте.

- Макроэкономические риски: Хотя компания демонстрирует сильный рост, общее замедление экономики или высокая инфляция могут влиять на потребительскую способность и спрос на фармацевтические продукты.

Заключение: Акции «Промомед» представляют собой интересную возможность для рискованных инвесторов, готовых к повышенной волатильности в обмен на высокий потенциал роста, обусловленный сильными финансовыми показателями и стратегией расширения продуктового портфеля. Рекомендуется тщательный мониторинг новостей о компании и отрасли.

Редакция cryptomoon.ru выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- Золото прогноз

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

2025-07-07 18:23