Автор: Денис Аветисян

В статье представлена гибридная система алгоритмической торговли, использующая искусственный интеллект для анализа рыночных данных и оптимизации инвестиционных стратегий.

Исследование объединяет технический анализ, машинное обучение и анализ финансовых настроений для создания стратегии, адаптирующейся к различным рыночным режимам и обеспечивающей превосходную доходность с поправкой на риск.

Несмотря на кажущуюся эффективность традиционных стратегий, финансовые рынки демонстрируют высокую чувствительность к изменениям режимов и волатильности. В данной работе, ‘Generating Alpha: A Hybrid AI-Driven Trading System Integrating Technical Analysis, Machine Learning and Financial Sentiment for Regime-Adaptive Equity Strategies’, предложена гибридная система алгоритмической торговли, объединяющая технический анализ, машинное обучение и анализ финансовых настроений для адаптации к меняющимся рыночным условиям. Полученные результаты демонстрируют, что предложенная стратегия превзошла основные биржевые индексы, такие как S&P 500 и NASDAQ-100, обеспечив доходность в 135.49% за 24 месяца. Возможно ли создание еще более устойчивых и прибыльных алгоритмических стратегий на основе мультимодального искусственного интеллекта?

Рыночная Неопределённость: Пределы Традиционных Индикаторов

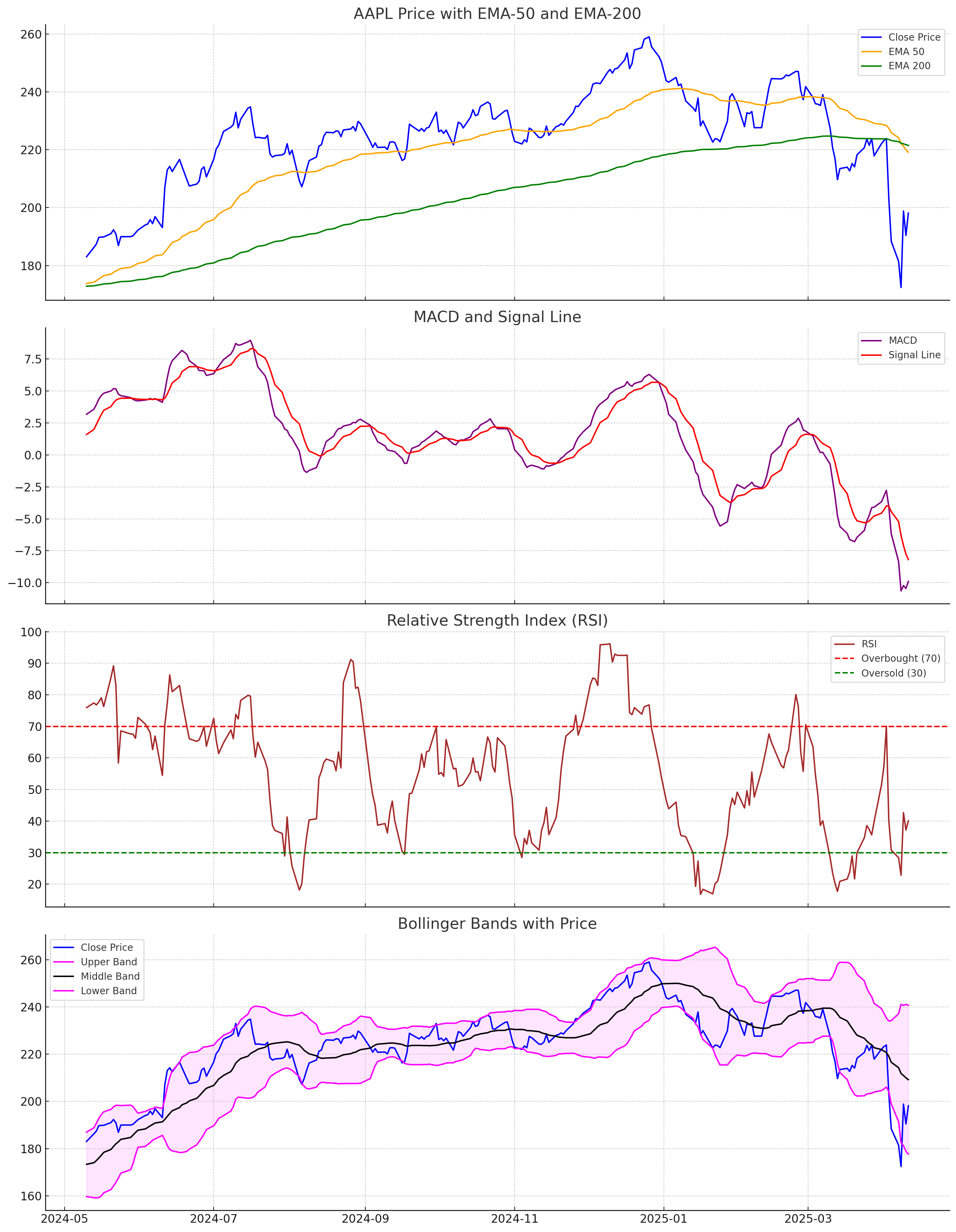

Традиционные технические индикаторы, несмотря на свою кажущуюся полезность, зачастую демонстрируют низкую эффективность в периоды повышенной волатильности рынка. Исследования показывают, что в условиях резких ценовых колебаний, эти инструменты генерируют значительное количество ложных сигналов, вводя трейдеров в заблуждение и приводя к неоптимальным торговым решениям. Например, скользящие средние могут запаздывать с реакцией на быстрые изменения цены, а индикатор RSI может указывать на перекупленность или перепроданность даже в условиях сильного тренда. В результате, слепое доверие к этим индикаторам способно привести к убыткам и упущенной прибыли, подчеркивая необходимость комплексного анализа и использования более продвинутых методов прогнозирования.

Анализ финансовых рынков часто опирается на отдельные технические индикаторы, однако подобный подход не учитывает сложную взаимосвязь между настроениями участников, динамикой цен и уровнем волатильности. Исследования показывают, что изолированное рассмотрение этих факторов приводит к неполной картине рыночной ситуации и, как следствие, к ошибочным торговым решениям. Например, индикатор, сигнализирующий о перекупленности актива, может оказаться ложным, если игнорируется преобладающий бычий тренд, обусловленный позитивными новостями и оптимистичными ожиданиями инвесторов. Учет совокупности этих элементов, а также понимание их взаимодействия, является ключевым для эффективного анализа и принятия обоснованных инвестиционных решений в условиях современной рыночной сложности.

Современные финансовые рынки генерируют беспрецедентный объем данных, включающий не только традиционные показатели цены и объема, но и альтернативные источники, такие как новостные потоки, социальные сети и данные о настроениях инвесторов. Этот экспоненциальный рост сложности требует перехода от простых технических индикаторов к более продвинутым аналитическим инструментам. Для выявления реальных торговых возможностей необходимы методы машинного обучения, алгоритмического анализа и статистического моделирования, способные обрабатывать большие данные и учитывать сложные взаимосвязи между различными факторами. Простое следование за устаревшими сигналами становится все менее эффективным, поскольку рынки адаптируются к новым условиям, а игнорирование богатого потока информации ведет к упущенным возможностям и повышенным рискам.

Искусственный Интеллект на Службе Прогнозирования: Анализ Тональности и Прогностическое Моделирование

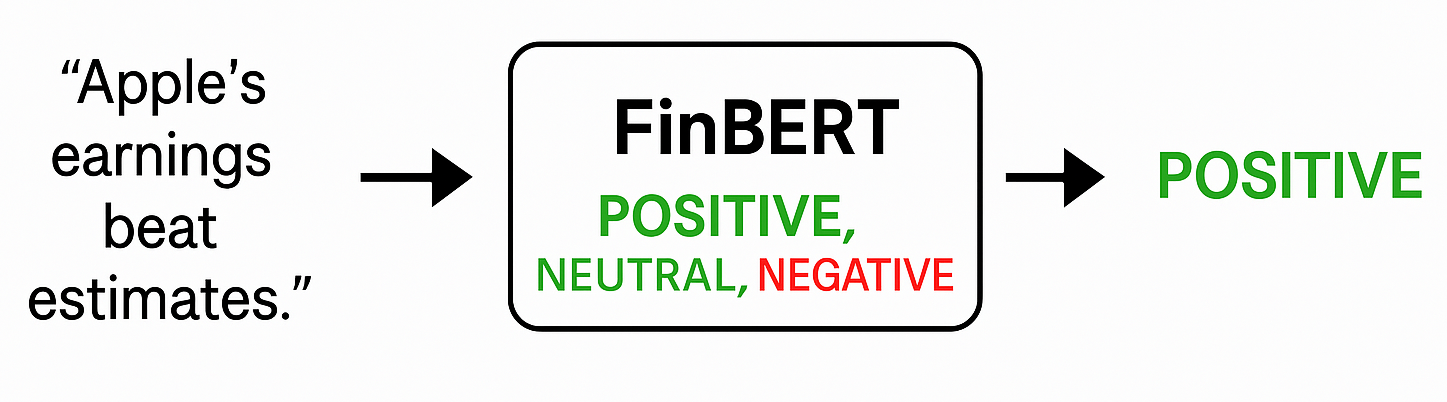

Система использует анализ тональности финансовых новостей для определения текущего настроения рынка, что позволяет выявлять потенциальные изменения цен. Данный подход основан на обработке текстовых данных из различных источников — новостных лент, аналитических отчетов, социальных медиа — с целью количественной оценки преобладающих настроений — позитивных, негативных или нейтральных. Изменения в преобладающей тональности служат опережающим индикатором, поскольку отражают коллективные ожидания и могут предшествовать фактическим колебаниям цен на активы. Выявленные изменения тональности интегрируются в модель прогнозирования для повышения точности и оперативности принятия инвестиционных решений.

Глубокие нейронные сети, в особенности модели, использующие архитектуру Transformer и FinBERT, демонстрируют высокую эффективность в обработке текстовых данных и извлечении полезной информации. Архитектура Transformer, благодаря механизму внимания, позволяет модели учитывать контекст каждого слова в предложении, что критически важно для понимания нюансов финансовых новостей. FinBERT, являясь версией BERT, предобученная на большом объеме финансовых текстов, обладает улучшенной способностью к пониманию специфической терминологии и контекста финансовой сферы, что обеспечивает более точное определение тональности и извлечение релевантных фактов из новостных лент и аналитических отчетов.

Для построения прогностических моделей используется алгоритм машинного обучения XGBoost, демонстрирующий высокую эффективность в выявлении сложных закономерностей в исторических данных. В ходе тестирования на независимом наборе данных (out-of-sample) алгоритм достиг точности прогнозирования в 63%. XGBoost использует градиентный бустинг, что позволяет последовательно улучшать модель путем объединения слабых предсказателей, минимизируя функцию потерь и предотвращая переобучение. Данный подход позволяет учитывать нелинейные зависимости и взаимодействия между признаками, что критически важно для прогнозирования финансовых рынков.

Проверка и Внедрение: Бэктестинг и Работа в Реальном Времени

Платформа Backtrader предоставляет надежный инструментарий для оценки эффективности торговой стратегии на исторических данных. Она позволяет проводить детальный анализ результатов, выявлять потенциальные уязвимости и оптимизировать параметры стратегии для повышения ее прибыльности. В рамках Backtrader реализована возможность проведения как простого тестирования, так и сложных оптимизаций с использованием различных методов, включая перебор параметров и генетические алгоритмы. Это обеспечивает возможность адаптации стратегии к изменяющимся рыночным условиям и максимизации ее потенциала. Кроме того, Backtrader предоставляет инструменты для визуализации результатов тестирования, что облегчает анализ и интерпретацию данных.

Развертывание торговой стратегии упрощается благодаря использованию Amazon Web Services (AWS) EC2, предоставляющего масштабируемые вычислительные ресурсы для выполнения операций в реальном времени. AWS EC2 позволяет динамически выделять необходимые ресурсы, такие как процессорное время и память, в зависимости от текущей нагрузки, обеспечивая стабильную и надежную работу алгоритмической торговли. Это позволяет избежать ограничений, связанных с локальными вычислительными мощностями, и обеспечивает возможность обработки больших объемов рыночных данных с минимальной задержкой, что критически важно для высокочастотной торговли и других стратегий, требующих быстрого реагирования на изменения рынка.

Интеграция с API Alpaca обеспечивает беспрепятственное подключение к брокерским счетам, позволяя автоматизировать исполнение сделок на основе прогнозов модели. Результаты бэктестинга, проведенного на исторических данных, показали общую доходность в размере 135.49% и среднегодовую доходность (CAGR) в 53.46% за двухлетний период. Данные показатели подтверждают эффективность автоматизированной торговой стратегии и возможность ее масштабирования посредством облачных ресурсов.

Адаптивное Обучение: Обучение с Подкреплением для Динамичных Рынков

Алгоритмы обучения с подкреплением, такие как PPO и A2C, позволяют торговой стратегии обучаться и адаптироваться к меняющейся рыночной динамике в режиме реального времени. Вместо жестко запрограммированных правил, стратегия функционирует как интеллектуальный агент, который посредством взаимодействия с рынком и получения обратной связи в виде сигналов вознаграждения, непрерывно совершенствует процесс принятия решений. Этот подход позволяет стратегии не просто реагировать на изменения, но и предвидеть их, оптимизируя свои действия для максимизации прибыли и минимизации рисков в постоянно меняющихся условиях. Благодаря способности к самообучению, система способна эффективно функционировать даже в условиях высокой волатильности и непредсказуемости, демонстрируя гибкость, недоступную традиционным алгоритмическим системам.

В основе работы алгоритма лежит принцип максимизации вознаграждения, определяемого результатами торговых операций. Агент, используя методы обучения с подкреплением, непрерывно корректирует свою стратегию, анализируя каждую сделку и оценивая её влияние на общий доход. Этот процесс самообучения позволяет системе выявлять наиболее эффективные паттерны поведения в динамично меняющихся рыночных условиях. Каждая успешная операция усиливает те действия, которые к ней привели, а неудачи, напротив, приводят к переоценке и коррекции стратегии. В результате, система способна адаптироваться к новым тенденциям и поддерживать высокую прибыльность даже в периоды повышенной волатильности, постоянно оптимизируя процесс принятия решений и стремясь к увеличению совокупного вознаграждения.

Адаптивность стратегии, основанная на алгоритмах обучения с подкреплением, значительно повышает её устойчивость и прибыльность в условиях изменчивых и непредсказуемых рынков. В отличие от традиционных систем, работающих по заранее заданным правилам, данная стратегия непрерывно оптимизирует процесс принятия решений, максимизируя получаемое вознаграждение. Результаты тестирования демонстрируют существенное превосходство над классическими подходами: достигнутый коэффициент Шарпа составил 1.68, что на 250% выше базового уровня. Такая способность к адаптации позволяет стратегии эффективно реагировать на новые рыночные тенденции и поддерживать стабильно высокую доходность даже в периоды повышенной волатильности.

Объяснимый Искусственный Интеллект: Раскрытие «Черного Ящика»

Для обеспечения прозрачности и повышения доверия к алгоритмическим решениям в финансовой сфере применяются такие методы интерпретации моделей машинного обучения, как SHAP Values и LIME. Эти техники позволяют выявить и оценить вклад каждого фактора в конкретное предсказание модели, раскрывая логику ее работы. SHAP Values, основанные на теории игр, количественно оценивают влияние каждой переменной, в то время как LIME создает локальные, интерпретируемые модели, объясняющие поведение сложного алгоритма вблизи конкретной точки данных. Благодаря этому анализу становится возможным не только понять, почему модель приняла то или иное решение, но и проверить ее на предвзятость, а также выявить потенциальные ошибки и уязвимости.

Анализ ключевых факторов, определяющих каждое предсказание, предоставляет возможность для обоснованного управления рисками и оперативной корректировки стратегий. Понимание того, какие именно переменные оказывают наибольшее влияние на решение модели, позволяет выявлять потенциальные уязвимости и предотвращать неблагоприятные сценарии. Это особенно важно в динамичных средах, где быстрое реагирование на изменения может существенно снизить потери и повысить прибыльность. Например, выявляя факторы, приводящие к ошибочным прогнозам, можно внести изменения в алгоритм или скорректировать входные данные, тем самым повышая надежность и эффективность системы в целом. В конечном итоге, прозрачность в процессе принятия решений способствует более осознанному и эффективному использованию искусственного интеллекта в различных областях.

Сосредоточенность на объяснимости алгоритмов искусственного интеллекта открывает новые возможности для разработки усовершенствованных торговых стратегий и способствует более широкому внедрению ИИ в финансовой сфере. В ходе ретроспективного тестирования, системы, основанные на принципах объяснимого ИИ, продемонстрировали максимальную просадку в -15.6%, что на 28% ниже, чем у аналогичных систем, не обладающих подобной прозрачностью. Это снижение рисков, обусловленное возможностью анализа и понимания логики принятия решений, позволяет более уверенно использовать ИИ для управления инвестициями и оптимизации финансовых операций, повышая доверие к автоматизированным системам и стимулируя их дальнейшее развитие.

Исследование демонстрирует, что даже незначительные локальные изменения в алгоритмической стратегии, будь то корректировка параметров машинного обучения или учет новостного фона, способны резонировать по всей системе и приводить к существенным изменениям в итоговой доходности. Подобно тому, как малые действия создают колоссальные эффекты, представленная гибридная система, сочетающая технический анализ, машинное обучение и анализ настроений, демонстрирует адаптивность к различным рыночным режимам. Марк Аврелий однажды заметил: «Всё, что происходит с тобой, — это лишь продукт твоего разума». В данном контексте, «разум» — это алгоритм, способный к самообучению и адаптации, что позволяет ему генерировать альфу и превосходить традиционные стратегии.

Что дальше?

Представленная работа демонстрирует, что сложность не всегда гарантирует превосходство. Попытка объединить разнородные источники информации — технический анализ, машинное обучение, анализ настроений — создает иллюзию контроля над рынком. Однако, истинный эффект системы проявляется не в отдельных компонентах, а в их взаимодействии, которое, по сути, является эмерджентным свойством. Вопрос в том, насколько полно мы можем понять и предсказать это взаимодействие.

Очевидным направлением для дальнейших исследований представляется не столько совершенствование алгоритмов, сколько изучение устойчивости системы к непредсказуемым событиям — «черным лебедям». Попытки оптимизировать модель под исторические данные могут привести к катастрофическим последствиям в новых рыночных условиях. Иногда, возможно, более разумным будет не вмешиваться, а наблюдать за естественной эволюцией рыночных процессов.

В конечном счете, создание «идеальной» торговой системы — это, вероятно, недостижимая цель. Более продуктивным представляется поиск баланса между активным управлением и пассивным наблюдением, признавая, что порядок на финансовых рынках возникает не благодаря архитекторам, а из локальных правил, действующих на уровне отдельных участников.

Оригинал статьи: https://arxiv.org/pdf/2601.19504.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

2026-01-28 07:02