Автор: Денис Аветисян

Новое исследование показывает, как большие языковые модели воспроизводят формирование ожиданий, характерное для разнородных экономических агентов.

В работе изучается соответствие между поведением, генерируемым большими языковыми моделями, и классическими моделями, описывающими поведение фундаментальных и трендовых инвесторов.

Несмотря на развитые модели финансовых рынков, воспроизведение гетерогенности ожиданий агентов остается сложной задачей. В работе «Generative Agents and Expectations: Do LLMs Align with Heterogeneous Agent Models?» исследуется возможность использования больших языковых моделей (LLM) для моделирования формирования ожиданий, характерных для гетерогенных агентов, различающихся стратегиями фундаментального и трендового анализа. Полученные результаты демонстрируют соответствие поведения искусственного агента, основанного на LLM, теоретическим моделям и выявляют склонность к фундаментальному поведению. Способны ли подобные модели углубить наше понимание динамики финансовых рынков и предсказать их поведение с большей точностью?

Пределы Рациональности: Моделирование Рыночных Пузырей

Традиционные экономические модели, основанные на принципах методологического рационального индивидуализма, часто оказываются неспособными предсказывать или объяснять явления, такие как пузыри доткомов и глобальные финансовые кризисы. Это связано с упрощенными предположениями об однородности ожиданий и игнорированием поведенческих искажений.

Существующие подходы, фокусирующиеся на агрегированных моделях, затрудняют понимание сложных взаимодействий между разнородными ожиданиями. Для глубокого анализа необходимо исследовать, как различные ожидания формируют рыночную динамику, учитывая влияние когнитивных предубеждений и эвристик на инвестиционные решения.

Понимание влияния ожиданий на рынок требует не только статистического анализа, но и разработки новых теоретических моделей, учитывающих психологические и социальные факторы. Рынок – это сложная система, где поведение каждого участника отражает его индивидуальные ожидания и интерпретации.

Разнородные Агенты: Новый Подход к Моделированию

Традиционные финансовые модели часто предполагают рациональность и однородность агентов, что не соответствует реальности. Альтернативой является моделирование с участием разнородных агентов, имитирующее рынки как экосистемы с различными убеждениями, стратегиями и информацией.

Этот подход признает, что агенты руководствуются как фундаментальными ожиданиями (оценивающими активы на основе внутренней стоимости), так и стратегиями следования за трендом (извлекающими выгоду из ценового импульса). Моделируя эти взаимодействия, можно исследовать, как разнообразие ожиданий усиливает или ослабляет рыночные тенденции, предоставляя информацию о формировании пузырей и крахах.

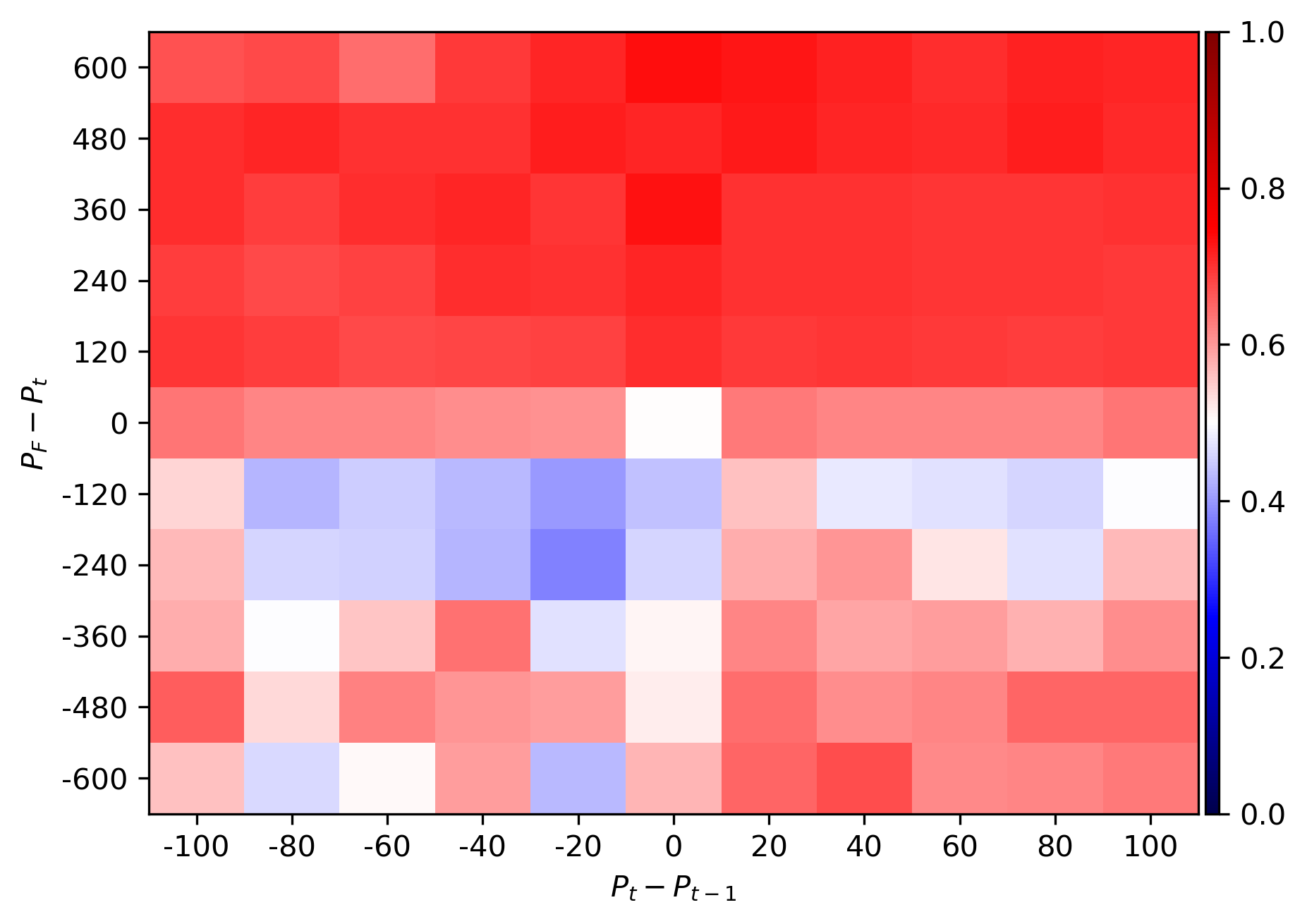

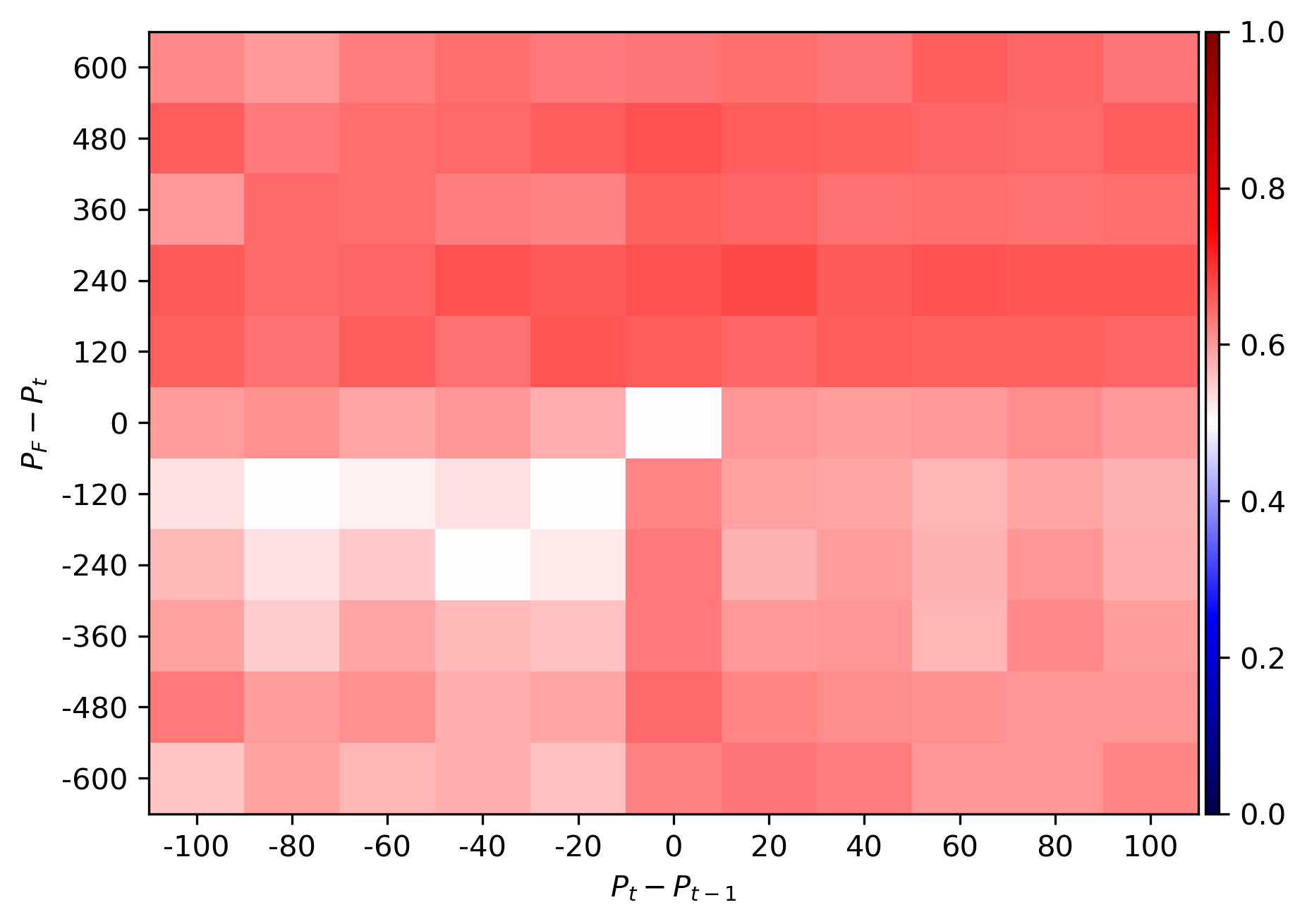

Разработанная модель воспроизводит закономерности, наблюдаемые в моделях с разнородными агентами, в частности, предпочтение фундаментальных стратегий при снижении цен ниже фундаментальных значений. Это подтверждается анализом параметров $α$ и $β$, влияющих на вес фундаментальной стратегии и ожидаемые изменения цен.

Искусственный Интеллект и Генеративные Агенты: Новый Метод Моделирования

В рамках исследования используется технология больших языковых моделей для создания генеративных агентов, способных формировать ожидания и стратегии на основе рыночных данных. Эти агенты действуют в симулируемой среде, взаимодействуя и влияя на ценообразование.

Принятие инвестиционных решений основано на сочетании стратегии импульса цены и фундаментального анализа, основанного на модели постоянного роста Гордона ($GGM$). Параметр реакции (α) для фундаментальных агентов изменяется от 0 до 1, отражая приверженность ожидаемому поведению, в то время как параметр реакции (β) для агентов, следующих за трендом, принимает как положительные, так и отрицательные значения.

Разработанная симуляционная среда позволяет исследовать, как взаимодействие генеративных агентов влияет на поведение рынка, обусловленное искусственным интеллектом, и воспроизводит наблюдаемые закономерности. Анализ данных позволяет оценить эффективность стратегий и выявить факторы, определяющие рыночную динамику.

За Гранью Прогнозирования: Влияние на Рыночную Стабильность

Моделирование поведения агентов с разнородными ожиданиями демонстрирует, что даже рациональные стратегии могут приводить к коллективной нестабильности и обвалам рынка из-за сложного взаимодействия участников, где ошибки и переоценки усиливаются.

Полученные результаты подчеркивают ограничения подхода, основанного исключительно на концепции рациональных ожиданий, при прогнозировании рыночного поведения. Традиционные модели часто недооценивают роль психологических факторов и не учитывают возможность каскадов ошибок, приводящих к системным рискам.

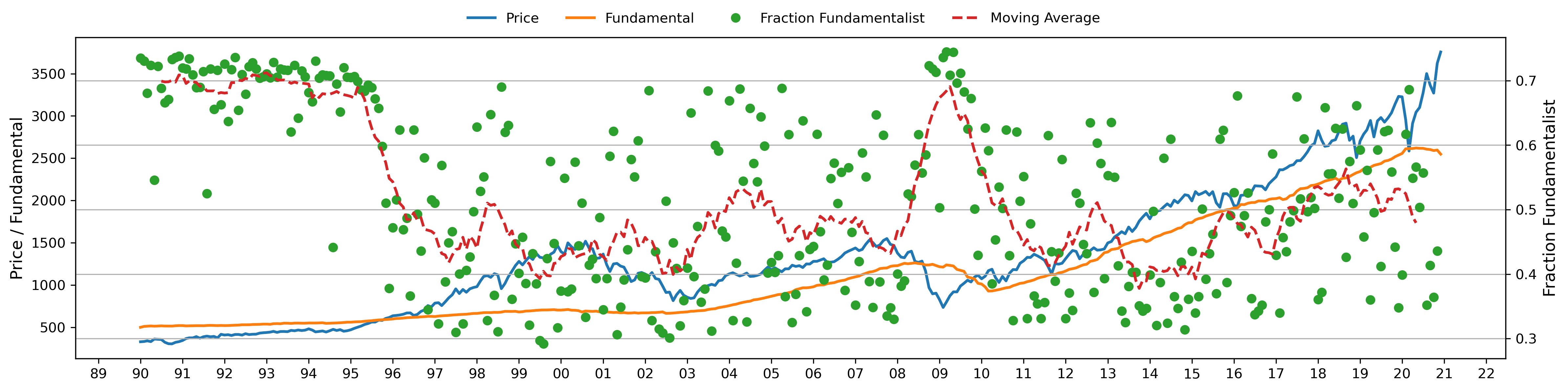

Понимание динамики взаимодействия разнородных агентов позволяет разрабатывать более эффективные инструменты для поддержания рыночной стабильности и смягчения рисков. Проверка устойчивости модели показала, что качественные результаты сохраняются при переключении между gpt-4o-mini и gpt-3.5-turbo, а также при различных настройках температуры (0.4, 0.7, и 1), подтверждая надежность выводов. Как и в сложной системе, рынок требует взгляда на целое.

Исследование, представленное в статье, демонстрирует, как агенты, управляемые большими языковыми моделями, формируют ожидания, и обнаруживает склонность к фундаментальному поведению. Это подтверждает идею о том, что структура определяет поведение – сложные системы, даже те, что основаны на искусственном интеллекте, проявляют предсказуемые закономерности, обусловленные их внутренней организацией. Как однажды заметил Нильс Бор: «Противоположности важны, поскольку они помогают нам понять суть». В контексте данной работы, именно контраст между различными типами агентов – фундаменталистами и сторонниками трендов – позволяет глубже понять механизмы формирования ожиданий и прогнозировать поведение в сложных экономических системах. Подобный подход подчеркивает необходимость целостного взгляда на систему, где изменения в одной части неизбежно влияют на другие.

Что дальше?

Представленная работа, безусловно, демонстрирует интересную способность больших языковых моделей имитировать некоторые аспекты формирования ожиданий, наблюдаемые в моделях с гетерогенными агентами. Однако, не стоит забывать: элегантность модели заключается не в количестве воспроизводимых паттернов, а в её способности предсказывать поведение в условиях, отличных от тех, на которых она обучалась. Зачастую, мы оптимизируем не то, что нужно, а то, что проще измерить. И хотя склонность к фундаментальному анализу, выявленная в агентах на основе LLM, соответствует экономическим теориям, она не гарантирует устойчивость системы в условиях реальной неопределенности.

Следующим шагом представляется не просто увеличение сложности моделей, а поиск принципиально новых способов представления и обработки информации об ожиданиях. Хорошая архитектура незаметна, пока не ломается; поэтому, важно сосредоточиться на создании систем, устойчивых к ошибкам и способных к самокоррекции. Зависимости – настоящая цена свободы, и необходимо тщательно оценивать компромисс между выразительностью модели и её способностью к обобщению.

В конечном итоге, задача состоит не в том, чтобы создать идеальную имитацию человеческого поведения, а в том, чтобы понять фундаментальные принципы, определяющие динамику сложных систем. Простота масштабируется, изощрённость – нет. И именно к простоте, как к конечному идеалу, следует стремиться, даже если путь к ней лежит через кажущуюся сложность.

Оригинал статьи: https://arxiv.org/pdf/2511.08604.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2025-11-13 10:40