Автор: Денис Аветисян

Новое исследование показывает, что кажущиеся скачками цен на финансовых рынках часто оказываются лишь кратковременными всплесками волатильности, особенно при анализе данных с мельчайшим разрешением.

Анализ данных тиковых рядов выявил, что реальный вклад скачков в ценообразование активов значительно меньше, чем предполагалось ранее на основе данных с более низкой частотой.

Распространенное представление о скачках в ценах финансовых активов часто оказывается ошибочным, искажая реальную картину волатильности. В работе ‘Fact or friction: Jumps at ultra high frequency’ представлен анализ высокочастотных данных, полученных с миллисекундной точностью, который позволяет пересмотреть традиционные подходы к выявлению скачков. Исследование показывает, что истинный вклад скачков в общую дисперсию цен значительно меньше, чем предполагалось ранее, а многие наблюдаемые «скачки» являются результатом кратковременных всплесков волатильности. Не приведет ли более точная оценка скачков к пересмотру существующих моделей ценообразования и управления рисками на финансовых рынках?

Прерывистость Цен: За Пределами Непрерывного Диффузионного Процесса

Традиционные модели ценообразования активов, такие как случайное блуждание (W_t) , исторически опираются на концепцию непрерывных диффузионных процессов, предполагая плавные и постепенные изменения цен. Данный подход исходит из представления о том, что цены активов изменяются незначительно в каждый момент времени, что позволяет использовать методы стохастического исчисления для анализа и прогнозирования их поведения. Однако, эта упрощенная модель не всегда соответствует реальности, поскольку финансовые рынки часто демонстрируют резкие и неожиданные скачки цен, обусловленные новостями, событиями или изменениями в настроениях инвесторов. Игнорирование этих дискретности в ценах может привести к неточным оценкам стоимости производных финансовых инструментов и неэффективным стратегиям управления рисками.

Наблюдения за реальными финансовыми данными демонстрируют, что цены на активы не изменяются плавно, как это предполагается в традиционных моделях ценообразования. Вместо этого, финансовые временные ряды характеризуются частыми и резкими скачками — “прыжками”, которые существенно отклоняются от предположений о непрерывном диффузионном процессе. Эти внезапные изменения цен, возникающие под воздействием новостей, макроэкономических событий или специфических рыночных факторов, зачастую не улавливаются стандартными моделями, основанными на случайном блуждании. Игнорирование этих “прыжков” приводит к неточной оценке производных финансовых инструментов и неэффективному управлению рисками, поскольку стандартные модели недооценивают волатильность и вероятность экстремальных ценовых движений.

Неучет внезапных скачков цен может приводить к существенным ошибкам в оценке производных финансовых инструментов и, как следствие, к неэффективным стратегиям управления рисками. Традиционные модели ценообразования, основанные на предположении о непрерывном изменении цен, зачастую недооценивают вероятность резких колебаний, что приводит к занижению стоимости опционов и других деривативов, а также к неверной оценке потенциальных убытков. В результате, инвесторы и финансовые институты могут оказаться недостаточно защищены от неожиданных рыночных шоков, что подчеркивает важность разработки и применения моделей, способных адекватно учитывать прерывистый характер финансовых рынков и правильно оценивать риск, связанный с этими скачками.

Современный финансовый анализ требует надежных методов выявления и количественной оценки вариации скачков цен, поскольку традиционные модели часто не учитывают внезапные, резкие изменения. Проведенный анализ высокочастотных данных по акциям и валютным парам показал, что вклад скачков в общую волатильность значительно меньше, чем предполагалось ранее, составляя в среднем около 1% от общей изменчивости цен. Это открытие имеет важное значение для более точной оценки финансовых инструментов, в частности деривативов, а также для разработки эффективных стратегий управления рисками, поскольку позволяет пересмотреть существующие модели и учесть реальную динамику рынка.

Очистка Данных: Фильтрация Шумов для Точных Сигналов

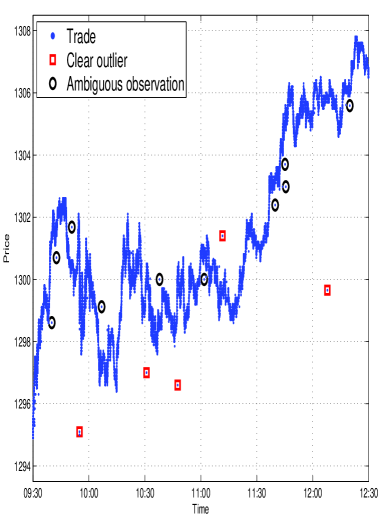

Высокочастотные финансовые данные, такие как Tick Data, по своей природе содержат значительный уровень шума и выбросы. Это связано с высокой скоростью генерации данных, ошибками в процессе сбора и передачи, а также с рыночными микроструктурными особенностями, такими как арбитражные сделки и быстрые изменения ордеров. Выбросы могут быть вызваны техническими сбоями, неверными ценами или ошибками ввода данных. Наличие шума и выбросов существенно искажает статистический анализ, приводя к неточным оценкам волатильности, корреляций и других ключевых параметров, необходимых для построения торговых стратегий и моделей ценообразования. Необходимо применение методов фильтрации для выделения достоверного сигнала из этих данных.

Первым этапом подготовки данных является применение BMF-фильтра для синхронизации данных о сделках и котировках. Этот фильтр выравнивает временные ряды, устраняя расхождения между зарегистрированными сделками и доступными ценами. После синхронизации применяется фильтрация выбросов, направленная на удаление аномальных значений, которые могут возникнуть из-за ошибок передачи данных или нетипичных рыночных событий. Выбросы идентифицируются и исключаются на основе статистических критериев, таких как стандартное отклонение или межквартильный размах, что позволяет получить более чистый и надежный набор данных для дальнейшего анализа.

Для дальнейшего снижения уровня шума и сглаживания данных после фильтрации выбросов применяются методы предварительного усреднения. Эти методы, как правило, включают в себя расчет среднего значения цены или других параметров за определенный период времени, что позволяет уменьшить влияние случайных колебаний и высокочастотного шума. Предварительное усреднение может выполняться с использованием скользящего среднего или других алгоритмов, адаптированных к специфике данных и задачам анализа. В результате применения этих техник формируется более стабильный и репрезентативный набор данных, пригодный для проведения более сложных расчетов и выявления закономерностей.

Тщательная очистка данных, включающая фильтрацию шумов и выбросов, является критически важной для обеспечения достоверности расчетов вариации цены. Использование методов, таких как BMF-фильтр и фильтрация выбросов, позволяет исключить ложные колебания, вызванные ошибками записи или рыночным шумом, и сконцентрироваться на реальных изменениях цены. Это гарантирует, что последующие статистические анализы и модели, использующие данные, будут основываться на надежных сигналах, а не на случайных флуктуациях, что повышает точность и интерпретируемость результатов. Отсутствие предварительной очистки данных может привести к искаженным выводам и неверным торговым решениям.

Количественная Оценка Вариации Скачков: Методы и Показатели

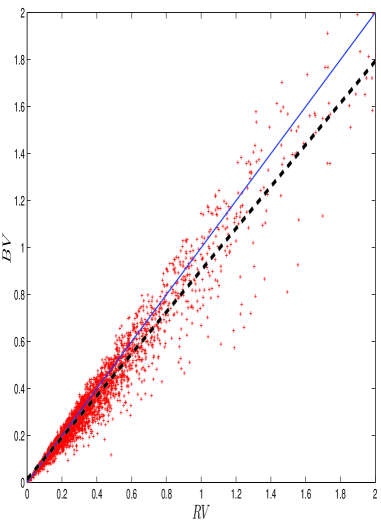

Существует несколько методов оценки вариации скачков (Jump Variation), каждый из которых обладает своими преимуществами и недостатками. Ранние подходы, такие как Press Model, часто демонстрируют чувствительность к шуму и требуют значительной параметрической настройки. Более продвинутые техники, включая Bi-Power Variation от Barndorff-Nielsen и Shephard, обеспечивают повышенную робастность к выбросам и позволяют более точно оценивать вклад скачков в общую дисперсию. Realized Variation, являясь фундаментальной мерой общей вариации цены, может быть использована в сочетании со скачко-устойчивыми оценками для повышения точности. Выбор конкретного метода зависит от характеристик данных, требуемой точности и вычислительных ресурсов, доступных для анализа.

Ранние методы оценки вариации скачков, такие как модель Пресса, основывались на упрощенных предположениях о распределении изменений цены и могли быть чувствительны к выбросам и шуму в данных. Более современные подходы, например, Bi-Power Variation, разработанная Barndorff-Nielsen и Shephard, используют взвешенные квадратичные вариации, что позволяет снизить влияние экстремальных значений и повысить устойчивость оценки к различным типам рыночного шума. В частности, Bi-Power Variation использует веса, основанные на ранге изменений цены, что делает ее менее восприимчивой к отдельным крупным скачкам, которые могут исказить результаты, полученные с помощью стандартных методов, таких как обычная квадратичная вариация. Это обеспечивает более точную и надежную оценку истинной вариации, вызванной дискретными скачками цены.

Реализованная волатильность (Realized Variation) представляет собой базовую меру общей вариации цены, рассчитываемую как сумма квадратов доходностей на высоких частотах. Она служит отправной точкой для оценки волатильности и может быть использована в сочетании с устойчивыми к скачкам оценками (jump-robust estimators) для более точной оценки дисперсии. В частности, при наличии скачков цены, реализованная волатильность завышает истинную волатильность. Комбинирование реализованной волатильности с методами, корректирующими влияние скачков, позволяет получить более надежную оценку волатильности, особенно в условиях нестабильных рынков. Формально, реализованная волатильность определяется как \sum_{i=1}^{n} r_i^2, где r_i — доходность в момент времени i, а n — количество периодов.

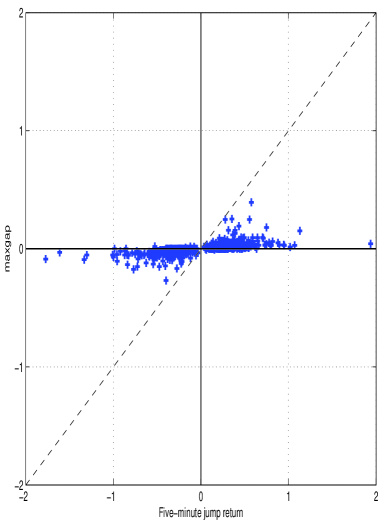

Мера Maxgap обеспечивает прямое количественное определение разрывов в ценах, используя гранулярные данные Tick. В отличие от методов, основанных на максимальной доходности, которые подвержены шуму и ложным срабатываниям, Maxgap корректно идентифицирует истинные скачки в смоделированных сценариях. Мера вычисляется путем определения максимального промежутка между последовательными ценами, превышающего определенный порог, что позволяет эффективно отделить значимые разрывы от случайных колебаний цен. Данный подход особенно эффективен при анализе высокочастотных данных, где даже незначительные разрывы могут указывать на существенные изменения рыночной динамики. В ходе анализа было установлено, что Maxgap демонстрирует более высокую точность в идентификации скачков по сравнению с альтернативными методами, основанными на анализе максимальной доходности за определенный период времени.

За Пределами Базовой Вариации: Стохастическая Волатильность и Асимметрия

Традиционные показатели разброса, такие как стандартное отклонение, часто оказываются недостаточными для адекватного описания волатильности финансовых активов. Дело в том, что волатильность — это не статичная величина, а динамичный процесс, подверженный случайным колебаниям во времени. Простые измерения не способны уловить эту изменчивость, игнорируя периоды повышенной или пониженной нестабильности, что приводит к неточным оценкам риска и неэффективным стратегиям управления капиталом. Именно поэтому современные финансовые модели всё чаще используют подходы, учитывающие динамическую природу волатильности, стремясь к более реалистичному отражению поведения рынка.

Модели стохастической волатильности признают, что волатильность — не статичная величина, а динамично изменяющийся параметр, подверженный случайным колебаниям во времени. В отличие от традиционных подходов, предполагающих постоянную волатильность, эти модели рассматривают её как случайный процесс, напрямую влияющий на ценовые движения. Представьте себе, что волатильность — это не фиксированная скорость автомобиля, а постоянно меняющаяся, зависящая от множества непредсказуемых факторов. Такой подход позволяет более реалистично описывать поведение финансовых рынков, учитывая периоды повышенной и пониженной изменчивости, а также внезапные скачки, которые невозможно предсказать, опираясь на постоянные параметры. Рассматривая волатильность как случайную переменную, эти модели предоставляют инструменты для более точной оценки рисков и построения эффективных стратегий управления портфелем.

Явление “плеча” (leverage effect) указывает на асимметричную связь между изменениями цен и волатильностью. Исследования демонстрируют, что негативные колебания цен, как правило, приводят к более значительному увеличению волатильности, чем аналогичные по величине положительные изменения. Это означает, что рынки склонны реагировать сильнее на плохие новости, чем на хорошие, что проявляется в усилении колебаний при падении цен. Данная асимметрия объясняется поведенческими факторами, такими как склонность инвесторов к избежанию потерь, а также теоретическими моделями, учитывающими влияние долга и кредитного плеча на ценообразование активов. Понимание данного эффекта критически важно для построения более точных моделей оценки рисков и прогнозирования рыночных колебаний.

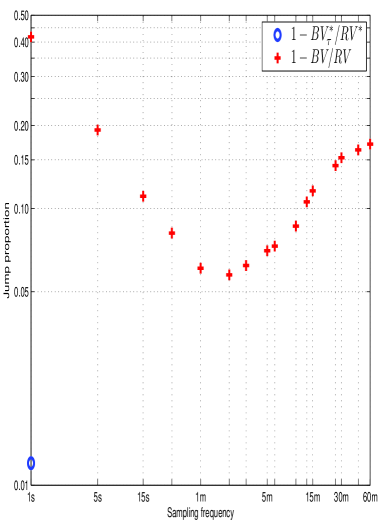

Современные финансовые модели стремятся к более реалистичному отражению динамики рынков, учитывая не только базовые колебания, но и стохастическую волатильность и асимметрию. В частности, проведенное исследование демонстрирует, что использование данных с пятиминутной частотой позволяет получить более точную оценку скачков цен. Результаты показывают, что вклад скачков в общую изменчивость цен значительно меньше, чем считалось ранее, и составляет в среднем около 1% от общей вариации, в то время как предыдущие исследования, основанные на данных с меньшей частотой, оценивали этот показатель в 7-11%. Такая высокая точность оценки, достигнутая благодаря использованию данных высокой частоты, позволяет создавать более надежные и устойчивые финансовые модели, способные адекватно отражать реальное поведение рынков.

Исследование показывает, что кажущиеся скачками изменения цен на финансовых активах, при анализе данных с высокой частотой, зачастую являются не резкими скачками, а скорее кратковременными всплесками волатильности. Это напоминает о склонности человека видеть закономерности там, где их нет, и преувеличивать значение отдельных событий. Как заметила Ханна Арендт: «Всякая стратегия работает, пока кто-то не начинает в неё верить слишком сильно». Подобно этому, принятие упрощенной модели скачков как основной движущей силы рынка может привести к неверной интерпретации данных и упущению более тонких, но важных изменений, обусловленных волатильностью, особенно при анализе высокочастотных данных.

Куда же дальше?

Представленная работа, как и следовало ожидать, не столько разрешает, сколько усложняет вопрос о скачках в финансовых временных рядах. Оказывается, то, что принималось за резкие изменения цены, зачастую лишь плод нашей неспособности адекватно воспринимать мельчайшие колебания, уплотнённые в высокочастотных данных. Человеческое поведение — это постоянная ошибка округления между желаемым и возможным, и, видимо, это относится и к нашим моделям.

Очевидным направлением дальнейших исследований представляется углублённый анализ микроструктуры рынка. Необходимо выяснить, какие именно механизмы приводят к кажущимся скачкам — не просто случайный шум, но закономерности, отражающие действия участников, их ожидания и страхи. Интересно, как эти “скачки”, порождённые волатильностью, влияют на долгосрочное поведение цен и насколько оправданы упрощённые модели, игнорирующие эту детализацию.

Впрочем, не стоит забывать, что любая модель — это лишь упрощение реальности. Возможно, сама идея поиска “истинных” скачков — это утопия, попытка навязать логику рационального агента миру, где доминируют иррациональность и случайность. В конечном счёте, финансовые рынки — это не математическая головоломка, а сложная биологическая система, и её законы могут оказаться принципиально иными, чем те, что мы привыкли изучать.

Оригинал статьи: https://arxiv.org/pdf/2602.10925.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

2026-02-13 03:33