Автор: Денис Аветисян

Исследователи представляют Conv-FinRe — комплексный инструмент оценки систем финансовых рекомендаций, учитывающий не только действия пользователя, но и его истинные финансовые цели.

Представлен новый бенчмарк Conv-FinRe для оценки финансовых рекомендательных систем, основанных на долгосрочных данных и учитывающих функцию полезности пользователя.

В существующих системах рекомендаций часто оценивается лишь имитация поведения пользователя, что проблематично в финансовой сфере, где действия могут быть краткосрочными или не соответствовать долгосрочным целям. В данной работе представлен новый бенчмарк ‘Conv-FinRe: A Conversational and Longitudinal Benchmark for Utility-Grounded Financial Recommendation’, предназначенный для оценки моделей на основе соответствия рекомендаций истинным финансовым потребностям и склонности к риску. Полученные результаты демонстрируют, что модели, хорошо справляющиеся с задачей максимизации полезности, часто не совпадают с выбором пользователя, в то время как модели, ориентированные на поведение, могут переобучаться на краткосрочных колебаниях рынка. Сможем ли мы создать финансовые консультационные системы, которые будут одновременно рациональными и учитывать индивидуальные особенности инвесторов?

За пределами простых метрик: к целостной оценке

Традиционная оценка финансовых рекомендаций часто опирается на ограниченный набор метрик, таких как простая точность, что не позволяет в полной мере оценить соответствие рекомендаций индивидуальным потребностям и целям пользователя. Данный подход игнорирует сложность финансовых решений, не учитывая, например, отношение к риску, долгосрочные финансовые планы или поведенческие особенности конкретного инвестора. В результате, оценка, основанная лишь на точности, может быть обманчивой, поскольку рекомендация, признанная «точной» по формальным критериям, на самом деле может не соответствовать реальным приоритетам и финансовому положению человека, которому она адресована. Недостаточное внимание к нюансам индивидуальной полезности приводит к тому, что даже высокоточные рекомендации могут оказаться неэффективными или даже вредными для конечного пользователя.

Традиционные показатели оценки финансовых рекомендаций часто упускают из виду сложность принимаемых решений. Финансовые выборы не сводятся лишь к достижению краткосрочной прибыли; они глубоко связаны с индивидуальной терпимостью к риску, долгосрочными целями, такими как выход на пенсию или приобретение жилья, и подвержены влиянию психологических факторов и когнитивных искажений. Игнорирование этих аспектов приводит к тому, что оценка рекомендаций становится неполной и может не отражать реальную пользу для конкретного пользователя. Например, человеку с низкой терпимостью к риску может быть полезна рекомендация, приносящая меньшую прибыль, но обеспечивающая большую стабильность, в то время как для более склонного к риску инвестора может быть предпочтительна стратегия с более высокой потенциальной доходностью, но и более высоким уровнем риска. Таким образом, адекватная оценка требует учета всего спектра факторов, определяющих финансовое благополучие индивида.

Для обеспечения достоверной оценки финансовых рекомендаций требуется переход от упрощенных метрик к многогранной системе анализа. Современные подходы, сосредотачивающиеся исключительно на точности прогнозов, упускают из виду ключевые аспекты, определяющие качество финансового планирования — индивидуальную терпимость к риску, долгосрочные цели клиента и влияние поведенческих искажений. Эффективная система оценки должна учитывать различные точки зрения экспертов в области финансов, а также включать анализ не только количественных показателей, но и качественных характеристик рекомендаций, таких как их понятность, обоснованность и соответствие жизненным ценностям клиента. Только такой комплексный подход позволит получить объективную картину эффективности рекомендаций и обеспечить действительно полезные финансовые решения.

Современные методы оценки финансовых рекомендаций зачастую не учитывают разнообразие экспертных мнений о том, что представляет собой “качественный” финансовый совет. Исследования показывают, что даже среди профессионалов в области финансов существуют значительные расхождения во взглядах на оптимальные стратегии инвестирования и управления рисками, обусловленные индивидуальным опытом, специализацией и философским подходом к рынку. Существующие алгоритмы, ориентированные на достижение максимальной точности прогнозов или прибыльности, не способны оценить, насколько предложенные рекомендации соответствуют широкому спектру экспертных оценок, учитывающих различные факторы, такие как толерантность к риску клиента, долгосрочные финансовые цели и поведенческие особенности. Это приводит к тому, что система может выдавать рекомендации, которые, хотя и статистически обоснованы, не соответствуют представлениям о «здравом смысле» или передовым практикам, принятым в финансовом сообществе, что снижает доверие пользователей и эффективность принимаемых решений.

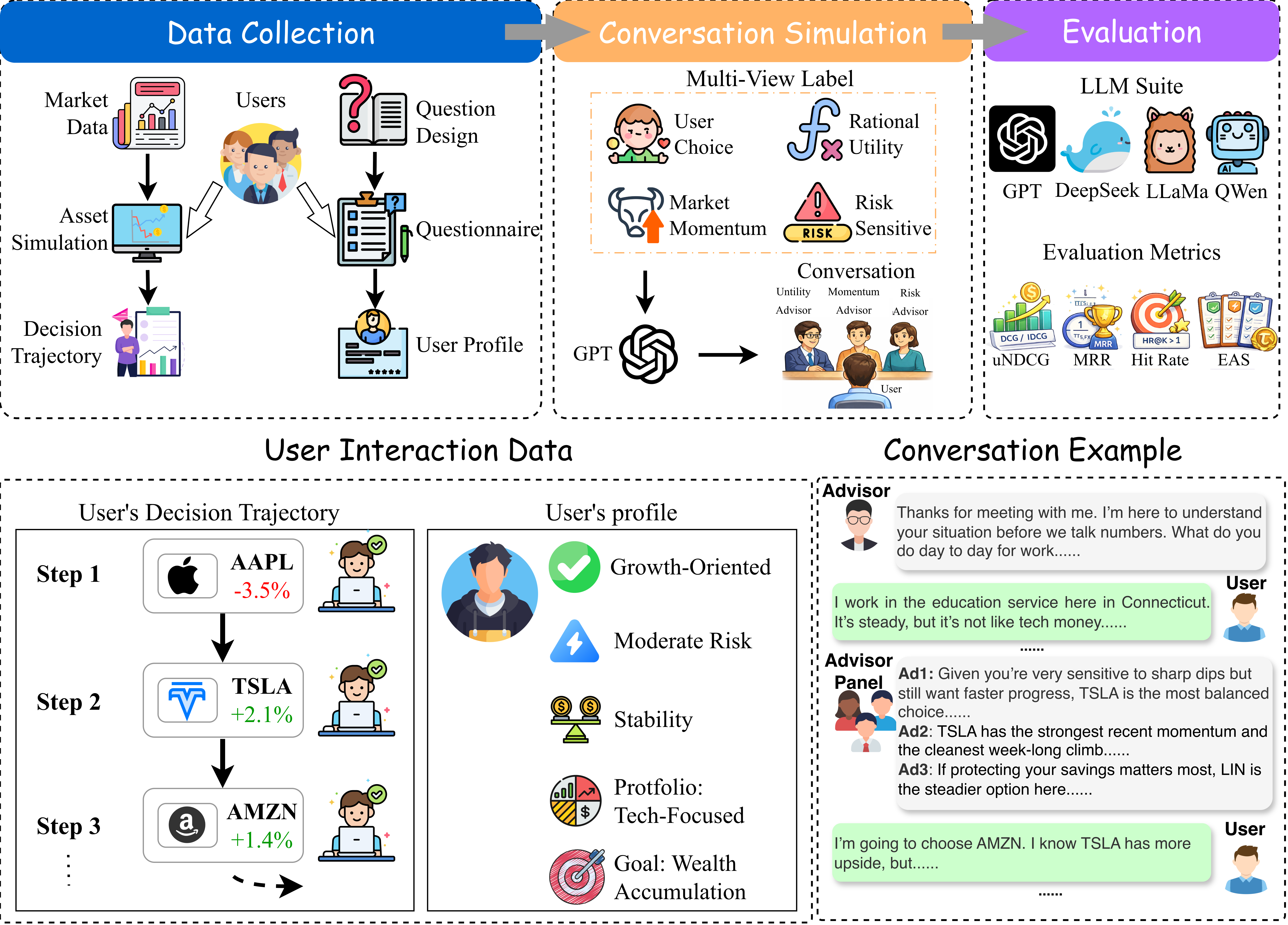

Conv-FinRe: Новый эталон для финансового интеллекта

Conv-FinRe представляет собой новый эталон для оценки систем финансовых рекомендаций, основанный на анализе продолжительных, диалоговых взаимодействий с пользователем. В отличие от традиционных подходов, оценивающих точность предсказаний, Conv-FinRe фокусируется на оценке способности системы адаптироваться к изменяющимся потребностям пользователя и предоставлять последовательные, обоснованные рекомендации в течение длительного периода времени. Эталон включает в себя реалистичные сценарии финансовых консультаций, имитирующие взаимодействие пользователя с финансовым советником, и позволяет оценить не только точность рекомендаций, но и их соответствие долгосрочным финансовым целям и риск-профилю пользователя. Данный подход позволяет более комплексно оценить интеллект системы, выходя за рамки простых метрик точности и охватывая аспекты персонализации, последовательности и обоснованности рекомендаций.

В основе Conv-FinRe лежит концепция ‘Multi-View Alignment’ — уникальный подход к оценке систем финансовых рекомендаций. Он предполагает сопоставление рейтингов, выдаваемых моделью, с четырьмя ключевыми ориентирами: выбором пользователя, рациональной полезностью (utility), динамикой рынка и чувствительностью к риску. Такое многостороннее сравнение позволяет оценить, насколько рекомендации модели соответствуют не только предпочтениям пользователя, но и объективным рыночным тенденциям, а также учитывают степень риска, связанную с конкретным финансовым инструментом. В отличие от традиционных методов оценки, фокусирующихся на точности предсказаний, Multi-View Alignment позволяет комплексно оценить соответствие рекомендаций модели принципам рационального принятия решений в финансовой сфере.

В основе Conv-FinRe лежит метод обратной оптимизации (Inverse Optimization), применяемый к продольным данным (Longitudinal Data) для вывода предпочтений пользователей в отношении риска. Этот подход позволяет реконструировать функцию полезности пользователя, анализируя последовательность принятых им финансовых решений во времени. Вместо явного указания пользователем своего отношения к риску, Conv-FinRe косвенно определяет его, основываясь на наблюдаемом поведении. Полученная функция полезности служит обоснованным сигналом для оценки рекомендательных систем, позволяя измерить, насколько предложенные рекомендации соответствуют выявленному уровню неприятия риска у конкретного пользователя и, следовательно, максимизируют его ожидаемую полезность.

В отличие от традиционных оценок, фокусирующихся на точности прогнозирования, Conv-FinRe обеспечивает более полную оценку интеллекта моделей финансовых рекомендаций. Этот подход смещает акцент с простого предсказания на соответствие принимаемых моделью решений реальной полезности для пользователя. Оценка проводится через сопоставление рекомендаций модели с предпочтениями пользователя, рациональной полезностью, рыночной динамикой и чувствительностью к риску. Таким образом, Conv-FinRe позволяет оценить не только способность модели предсказывать, но и её способность генерировать рекомендации, соответствующие индивидуальным целям и терпимости к риску пользователя, что является критически важным для практического применения в сфере финансовых консультаций.

Оценка производительности LLM: выявление сильных и слабых сторон

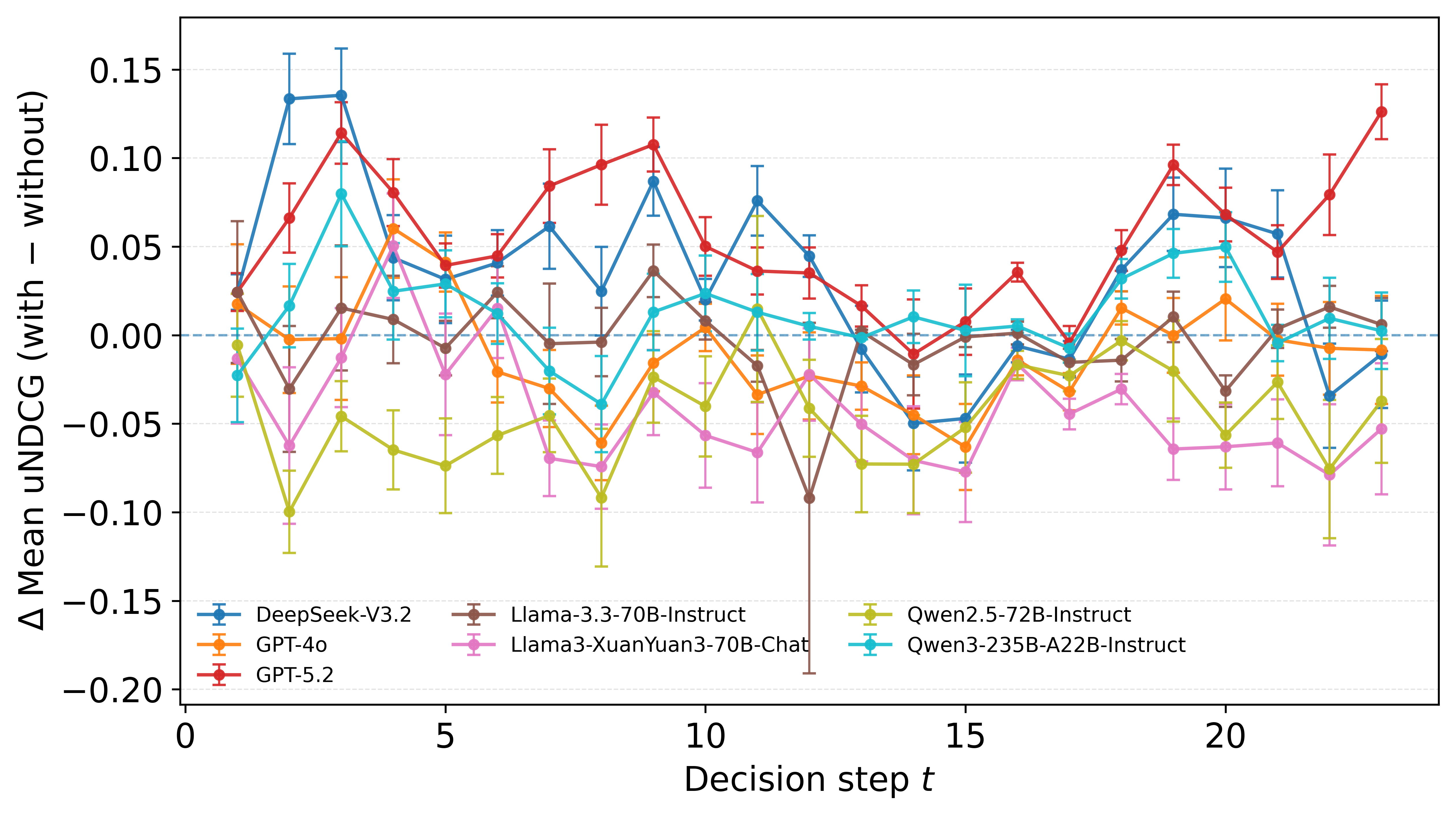

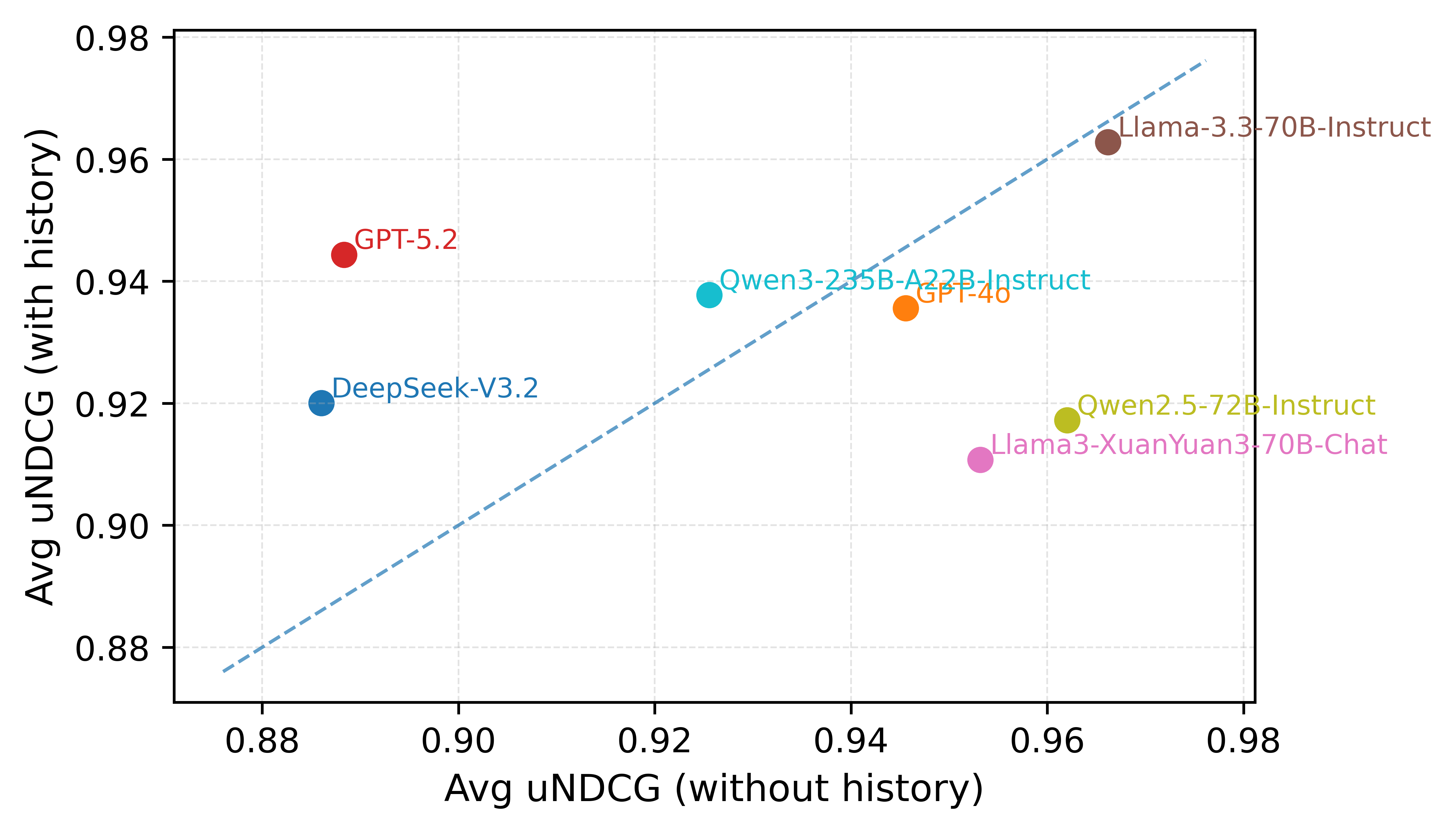

В ходе оценки производительности были протестированы передовые большие языковые модели (LLM), включая GPT-5.2, GPT-4o, DeepSeek-V3.2, Llama-3.3-70B и Llama3-XuanYuan3-70B. Для оценки использовался бенчмарк Conv-FinRe, предназначенный для анализа способности моделей ранжировать финансовые активы. Этот бенчмарк позволил провести сравнительный анализ различных LLM в контексте задач, связанных с финансовыми рекомендациями и оценкой их эффективности в реальных сценариях. Результаты тестирования на Conv-FinRe стали основой для определения сильных и слабых сторон каждой модели.

Для оценки производительности больших языковых моделей использовался комплекс метрик, включающий uNDCG (Utility-Based Normalized Discounted Cumulative Gain), ‘Hit Rate’ и ‘Expert Alignment Score’. uNDCG позволяет оценить качество ранжирования активов на основе рациональной полезности, в то время как ‘Hit Rate’ измеряет долю случаев, когда предпочтительный пользователем элемент находится в верхних позициях ранжированного списка. ‘Expert Alignment Score’ предоставляет информацию о степени соответствия рекомендаций модели мнениям различных экспертов в области оценки рисков и доходности, что позволяет получить более полное представление о возможностях и ограничениях каждой модели.

В ходе оценки производительности больших языковых моделей (LLM) на бенчмарке Conv-FinRe, было установлено, что модели демонстрируют значения метрики uNDCG в диапазоне от 0.92 до 0.97. Это указывает на высокую способность моделей ранжировать активы в соответствии с принципами рациональной полезности (Rational Utility). Значения uNDCG данного уровня свидетельствуют о надежной базовой производительности моделей в задачах ранжирования, где целью является предоставление наиболее релевантных активов с точки зрения рационального выбора.

Результаты тестирования больших языковых моделей на бенчмарке Conv-FinRe показали, что, несмотря на общую высокую производительность, моделям сложно одновременно учитывать мнения всех экспертов при формировании рекомендаций. В частности, модели Qwen2.5-72B-Instruct и Llama3-XuanYuan3-70B-Chat демонстрируют более высокие значения метрик ‘Hit Rate @ 1’ и ‘MRR’, что указывает на их лучшую способность к восстановлению предпочтений пользователя (User Choice) в сравнении с другими моделями, участвовавшими в тестировании.

Модель DeepSeek-V3.2 демонстрирует сбалансированный профиль при оценке соответствия рекомендаций различным экспертным мнениям. В рамках тестирования, используя метрику ‘Expert Alignment Score’, было установлено, что DeepSeek-V3.2 обеспечивает более равномерное соответствие рекомендаций трем ключевым экспертным областям: ‘Rational Utility’ (рациональная полезность), ‘Market Momentum’ (рыночной динамике) и ‘Risk Sensitivity’ (чувствительности к риску). Это указывает на то, что модель способна учитывать различные факторы при формировании рекомендаций, избегая сильного смещения в пользу какой-либо одной экспертной области, в отличие от других протестированных моделей, которые часто демонстрировали более выраженную специализацию.

К надежному финансовому ИИ: перспективы на будущее

Платформа Conv-FinRe представляет собой ценный инструмент для стимулирования инноваций в области финансового искусственного интеллекта, поощряя разработку моделей, ориентированных на долгосрочную полезность и управление рисками. В отличие от традиционных подходов, часто сосредоточенных на краткосрочной прибыли или упрощенных показателях, Conv-FinRe позволяет исследователям и разработчикам оценивать и совершенствовать модели, способные принимать обоснованные финансовые решения в различных, зачастую непредсказуемых, ситуациях. Особое внимание уделяется способности моделей учитывать долгосрочные последствия своих действий и избегать рискованного поведения, что крайне важно для поддержания стабильности и доверия к автоматизированным финансовым системам. Использование данной платформы способствует созданию более надежных и ответственных алгоритмов, способных приносить пользу пользователям на протяжении длительного времени.

Дальнейшие исследования направлены на значительное расширение существующего эталона Conv-FinRe путем включения более сложных и реалистичных диалоговых сценариев, отражающих разнообразие финансовых консультаций. Особое внимание будет уделено интеграции различных профилей пользователей, учитывающих их уровень финансовой грамотности, инвестиционные цели и склонность к риску. Это позволит оценить устойчивость и адаптивность финансовых AI-моделей в широком спектре ситуаций, а также выявить потенциальные предубеждения и обеспечить более персонализированный и эффективный пользовательский опыт. Подобный подход позволит создать более надежные и полезные инструменты для принятия финансовых решений.

Актуальной проблемой при разработке систем искусственного интеллекта для финансовой сферы является поведенческое переобучение — тенденция модели имитировать поверхностные закономерности в данных, вместо понимания глубинных экономических принципов. Это может привести к кажущейся высокой эффективности на исторических данных, но к катастрофическим ошибкам в реальных, меняющихся рыночных условиях. Устранение данного явления критически важно не только для повышения надежности и стабильности финансовых алгоритмов, но и для формирования доверия со стороны пользователей и регуляторов. Внедрение методов, направленных на оценку устойчивости модели к различным сценариям и обеспечение ее способности к обобщению, становится необходимым условием для ответственного применения искусственного интеллекта в финансовом секторе и защиты интересов инвесторов.

Приоритет согласования решений с реальной пользой для пользователя открывает возможности для раскрытия полного потенциала искусственного интеллекта в сфере финансов. Необходимо, чтобы алгоритмы не просто демонстрировали высокую точность, но и принимали решения, действительно улучшающие финансовое благополучие индивидуумов. Это предполагает переход от оптимизации краткосрочных показателей к долгосрочному увеличению капитала, снижению рисков и предоставлению персонализированных финансовых рекомендаций, соответствующих конкретным потребностям и целям каждого пользователя. Такой подход позволит создать доверие к финансовым AI-системам, обеспечивая их широкое внедрение и положительное влияние на общество, способствуя финансовой грамотности и доступности финансовых услуг для всех.

Представленное исследование, создавая новый эталон Conv-FinRe, демонстрирует, что оценка систем финансовых рекомендаций требует выхода за рамки простого соответствия действиям пользователя. Вместо этого, акцент смещается на выравнивание рекомендаций с глубинными финансовыми целями и склонностью к риску. Это особенно важно, поскольку возникает компромисс между рациональным советом и имитацией поведения, что подчеркивает сложность создания действительно полезных систем. Брайан Керниган однажды заметил: «Простота — высшая степень изысканности». И в данном контексте, стремление к простоте в определении и достижении финансовых целей, несмотря на сложность данных и поведенческих факторов, является ключом к созданию эффективных и понятных рекомендаций.

Что дальше?

Представленный анализ выявляет закономерную, но неприятную истину: оценка систем финансовых рекомендаций, основанная исключительно на совпадении действий, упускает из виду суть — соответствие глубинным целям пользователя. Стремление к “рациональности” в рекомендациях оказывается не более чем одной из возможных стратегий, зачастую противоречащей реальному поведению, сформированному не только финансовыми, но и психологическими факторами. Необходима более строгая методология, позволяющая отделить истинную оптимизацию от простого подражания.

Предложенный бенчмарк, Conv-FinRe, — шаг в верном направлении, но лишь начало пути. Ключевым остается вопрос о валидации «полезности» — как измерить, действительно ли рекомендация способствует достижению долгосрочных финансовых целей, а не просто удовлетворяет сиюминутным импульсам? Необходима интеграция поведенческих моделей, учитывающих когнитивные искажения и склонность к риску, с формальными методами оптимизации, чтобы создать системы, способные адаптироваться к индивидуальным особенностям каждого пользователя.

В конечном счете, задача не в создании «идеального» алгоритма, а в разработке инструментов, которые помогут пользователю лучше понимать собственные финансовые цели и принимать осознанные решения. Сложность — не цель, а препятствие. Истинный прогресс заключается в редукции, в выявлении и устранении лишнего, в стремлении к ясности и простоте.

Оригинал статьи: https://arxiv.org/pdf/2602.16990.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-02-20 17:19