Угроза 500% тарифов и новый банковский кризис: как мировые рынки реагируют на геополитические шоки (финансовый обзор, 2 мая 2025)

Читайте наш подробный анализ – почему мировые банки, экспортёры энергии и российские инвесторы нервно подсчитывают убытки, а золото вновь становится убежищем. Реальные сценарии, новые санкции, шансы для инвесторов и где прячутся риски. Всё, что важно знать в пятницу, 2 мая 2025 к 16:00!

1. Макроэкономический обзор

К началу мая 2025 года мировая экономика балансирует на острие полноценного геополитического кризиса – не столь быстроразвивающегося, как в эпоху 2008 года, но куда более вязкого и фрагментированного. Ключевая интрига недели – предупреждение инвестиционного гиганта HSBC о системных рисках для банковских систем и риске рецессии в результате нового цикла торговых войн, инициированного США.

Глобальные драйверы неопределённости:

- США фактически активизировали политику торговых пошлин, угрожая ввести невиданные ранее «вторичные санкции» — 500% тариф против любого импортёра российской нефти и газа. Такой уровень наказания делает уязвимой не только Россию, но и крупных потребителей (Китай, Индия, Турция). Ожидаемые последствия: резкое усложнение глобальной логистики и снижение доступности энергоресурсов.

- HSBC констатирует: почти вся европейская промышленность оказывается в зоне риска. Замедление Китая — дополнительный удар для развивающихся стран, особенно если спрос на сырьё продолжит падать.

- Европа и США остаются на этапе переговоров, и, по мнению аналитиков, процесс может затянуться на месяцы. До компромисса явно далеко: на повестке не урегулирован вопрос новых санкций и торговых барьеров против КНР.

- Эксперты Deutsche Bank, Barclays, UBS публично усиливают осторожность в своих прогнозах по экономике на 2025 год, указывая на повышенную неопределённость.

- Фрагментация мировой экономики: если Вашингтон не откажется от тарифного нажима, уже в ближайшие 1–2 года сформируется несколько изолированных экономических блоков. Это может перевернуть привычную структуру международных финансов и привести к «концу эпохи» глобальных банков и ТНК.

Индекс деловой активности и инфляция:

Производственная активность в США (PMI ISM) за апрель снизилась до 48,7 (ниже 50 — уже зона стагнации), что подкрепляет нарратив о замедлении экономики. Строительные расходы растут, но не такими темпами, как ожидалось. Свежий отчёт по рынку труда (non-farm payrolls) станет триггером для волатильности: оценка в 130 тыс. новых рабочих мест считается не самой радужной, а безработица на уровне 4,2% в целом в исторических рамках.

Европа параллельно готовит новый, уже 17-й по счету, пакет санкций против России на фоне стагнации мирных переговоров по Украине. Усталость от ограничений у западных государств нарастает, что выражается в попытках обсуждать возврат к диалогу — например, с крупными российскими компаниями и банками — но решения ожидаются не ранее лета.

Для России же основное давление идёт по двум направлениям: валютное ослабление (рубль дешевеет к доллару и юаню), и риск расширения санкций на ключевые сырьевые и финансовые компании.

Китай же сохраняет мягкую риторику и заявляет о намерении возобновить торговые переговоры с США, но лишь при одновременном отказе Вашингтона от односторонних тарифов. С одной стороны, это шанс на паузу в эскалации, с другой — жёсткая увязка условий может оставить ситуацию в подвешенном состоянии.

2. Анализ финансовых рынков

Акции (Equities):

Российский рынок на открытии пятницы выглядел угнетённо – инвесторы отыгрывают новости о провале переговоров США и России по тарифам и угрозы введения новых «сверхсанкций». Индекс МосБиржи резко ушёл ниже знаковой отметки 2900 и потерял 1,5%, остановившись на 2874,29. Волна распродаж затронула практически все ликвидные бумаги, за редким исключением – например, «Полюс» (золото растёт — акции в плюсе почти 1%). Лидеры падения: «Газпром» (-2,7%), «Норникель» (-3%), «Роснефть» (-1,8%), «Сбер» и «ЛУКОЙЛ» потеряли чуть меньше процента.

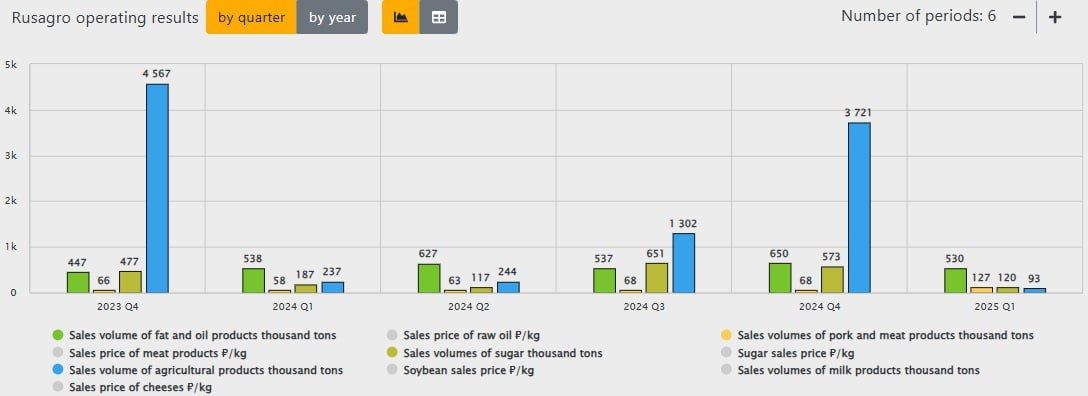

Неожиданный тревожный звонок — ситуация вокруг Русагро и её мажоритария. После ареста Вадима Мошковича сценарии развития варьируются от перехода доли под управление государства — до возможного дробления и распродажи бизнеса. Обыкновенные акционеры в случае негативного расклада рискуют лишиться своих вложений. На этом фоне рынок показал явную нервозность: глава компании пытается убедить публику в стабильности операционных показателей, но сами инвесторы настроены крайне осторожно.

Wall Street и Big Tech:

Фон на зарубежных площадках был, напротив, умеренно позитивным: S&P 500 отыграл прошлую сессию приростом на 0,63%. Продолжается традиционная волна квартальных отчётов — Apple хотя и превысила ожидания по прибыли на акцию ($1,65), однако просела на фоне разочаровывающих данных из Китая и снижения доходов от сервисов. Amazon радует чистой прибылью ($17,1 млрд) и ростом AWS, но его прогноз по операционной прибыли насторожил инвесторов из-за опасений за тарифную политику.

- Atlassian теряет 15% на разочаровывающем прогнозе.

- Block готовится к расширению продуктов—руководство сохраняет уверенность в макростратегиях.

- В лидерах американского ралли — полупроводники, энергетики и телекомы, в аутсайдерах — медики (Eli Lilly -11,7%).

Облигации (бондовый рынок):

Уровень доходности UST колеблется на средних значениях, больших распродаж нет. На фоне неопределённости по инфляции и смешанных новостей рынка труда инвесторы пока не реализуют стратегий бегства. Российские ОФЗ могут быть под давлением на фоне угрозы санкций, но покупка длинных выпусков при ставках выше 14% остаётся интересной для долгосрочных стратегий.

Валюты:

Рубль продолжает проседать — фьючерс на доллар +2,1% (85 601 RUB), к евро +0,9% (93,75 RUB), юань на Мосбирже вырос на 2,2% и стоит 11,408 рубля. Причины движения: санкционное давление, отток инвесторских капиталов и сокращение поступлений валютной выручки. Тренд на ослабление российской валюты способен продолжиться, если валютные ограничения не будут ужесточены.

Сырьё:

Энергоресурсы: Brent минус 0,4% ($61,91), WTI –0,4% ($59,03). Игроки рынка топлив взяли паузу на фоне ожидания результатов переговоров США—Китай, хотя риски пошлин против покупателей российской нефти по-прежнему пугают.

Производные рынки фиксируют рекордные объёмы: на Санкт-Петербургской бирже с начала 2025 года реализовано свыше 2 млн тонн энергетического угля и более 100 тыс. тонн минеральных удобрений (на фоне прошлого года — реальный рост ликвидности вне традиционного банковского сектора).

Золото и серебро:

Золото на максимумах (+1,5%) стоит $3270,7 — классика защитной стратегии на фоне надвигающихся рисков для банков и угрозы торговых войн. Серебро движется в том же направлении. Позиция «золото в портфеле» сегодня вновь становится осознанным решением для долгосрочных и институциональных инвесторов.

Прогнозы и рекомендации: ключевые цели

- S&P 500: текущий коридор — 5510–5700 пунктов, краткосрочно — высокая волатильность, среднесрочный тренд «медвежий» (ниже 200-дневной средней 5746). При обострении торговых войн — возможен откат к 5400.

- МосБиржа (MOEX): базовый коридор — 2850–2970. Существенный прорыв вниз в случае жёстких санкций и продолжения вывода нерезидентов.

- Доллар/рубль: краткосрочно цель 86–88, с опорой на снижение потоков валютной выручки. Укрепление возможно только при смягчении новостного фона.

- Brent: сохраняет баланс 60–65 долларов при нейтральном исходе переговоров США–Китай. При эскалации торговых войн возможно резкое падение из-за глобального снижения спроса.

- Золото: целевая зона $3250–3400, рекомендация «держать». Повышенный спрос сохранится при росте беспокойства на мировых рынках.

Рыночная сезонность (Sell in May and go away) в 2025-м явно уступила политическому фактору. Алгоритмические торги и высокая доля розничных инвесторов нивелируют летнюю стагнацию; основной триггер — новости и скорость их распространения.

3. Основные риски

-

Эскалация торговых войн (США-Китай/Россия):

- Введение 500%-х пошлин против импортёров российской нефти — шок для мировой энергетики, возможность резкого падения сырьевого экспорта РФ.

- Ответные меры Китая и Индии в случае ограничений могут ударить по американскому экспорту и рикошетом аукнуться по глобальному экономическому росту.

-

Политизированный рост санкционного давления:

- 17-й пакет ограничений ЕС, вторичные санкции США, практически полная блокада SWIFT.

- Эффект «усталости от санкций» в Европе — риск неожиданных пауз и раскол позиций внутри Евросоюза.

-

Банковская нестабильность:

- HSBC, UBS и Barclays прямо заявляют о росте рисков для банковского сектора. В зоне опасности — средние и небольшие банки, которым может потребоваться ускоренная консолидация или увеличение резервов под убытки.

- Косвенно — рост M&A-сделок и риски массовых невыплат по обязательствам из-за ухудшения экономических условий.

-

Падение внутренних рынков:

- На российском рынке усугубляется негатив: санкции, девальвация рубля и снижение интереса нерезидентов.

- Высокие риски вокруг корпоративных историй: Русагро и компании нефтегазового комплекса.

-

Валютная нестабильность:

Девальвация рубля ускоряется при любом новостном негативе, рынки крайне чувствительны к бегству капитала. Переводы капитала внутри страны могут быть ограничены при очередном всплеске санкционного давления.

4. Инвестиционные идеи

Консервативная идея: Защитный портфель через золото и дивидендный сектор

Логика: Рост цен на золото (до $3300–3400) на фоне ужесточения санкционного давления делает его основной гаванью для инвесторов. Уровень волатильности по золоту ниже, чем по индексам акций и валютам. Кроме того, ряд российских компаний продолжают выплачивать высокие дивиденды (Газпром, Сбербанк, МТС, Сургутнефтегаз).

- 50% капитала — в золото (через ETF или акции золотодобытчиков – Полюс, Polymetal)

- 30% — дивидендные blue chips России (Сбер, Сургут, Газпром, МТС)

- 20% — короткие ОФЗ с погашением до 3 лет (возможна доходность 13-15% годовых)

Расчёт ожидаемой доходности: Даже при снижении акций и слабом рубле стратегия сохраняет капитал за счёт роста золота и купонов по облигациям. Целевая («реалистичная») доходность такого портфеля может составить 11–13% годовых при исторически низкой просадке.

Рискованная идея: Игра на коррекции в акциях технологического сектора США + Short рубль

Логика: На фоне высокой волатильности S&P 500 (поддержка — 5510, сопротивление — 5700), ряд технологических компаний (Amazon, Nvidia, Microsoft) показывает аномально сильные отчёты, однако риски эскалации торговых войн могут спровоцировать фондовую коррекцию. В сочетании с ослаблением рубля можно выстроить агрессивную фьючерсную стратегию: Long на основные бигтехи (через ETF или прямые сделки), сокращённый стоп и отработка коротких фьючерсов на MOEX (индекс или рубль против доллара).

- 70% — в оптимистичных экспресс-стратегиях на акции Amazon, Nvidia, Microsoft (расчётный upside — 12–15% на горизонте месяца, но риск потерь при жёстком обвале рынка)

- 30% — покупка фьючерсов/опционов на рост доллара к рублю (потенциал движения RUB -> 88 за USD при эскалации санкций)

Потенциал: При благоприятных новостях (смягчение тарифной войны, позитивная макростатистика из США) upside по портфелю может превысить 17–20% за сезон. Однако любая серьёзная волна коррекции грозит потерей капитала на 15–25% — идея подходит только для опытных инвесторов, готовых к резким разворотам.

Редакция cryptomoon.ru выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Настоящий материал не является индивидуальной инвестиционной рекомендацией или публичной офертой, все оценки носят аналитический характер на дату публикации.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- SUI ПРОГНОЗ. SUI криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-05-02 16:01