Автор: Денис Аветисян

Новая статистическая методика позволяет отслеживать изменение тем в больших текстовых корпусах и понимать, как формируются доминирующие нарративы.

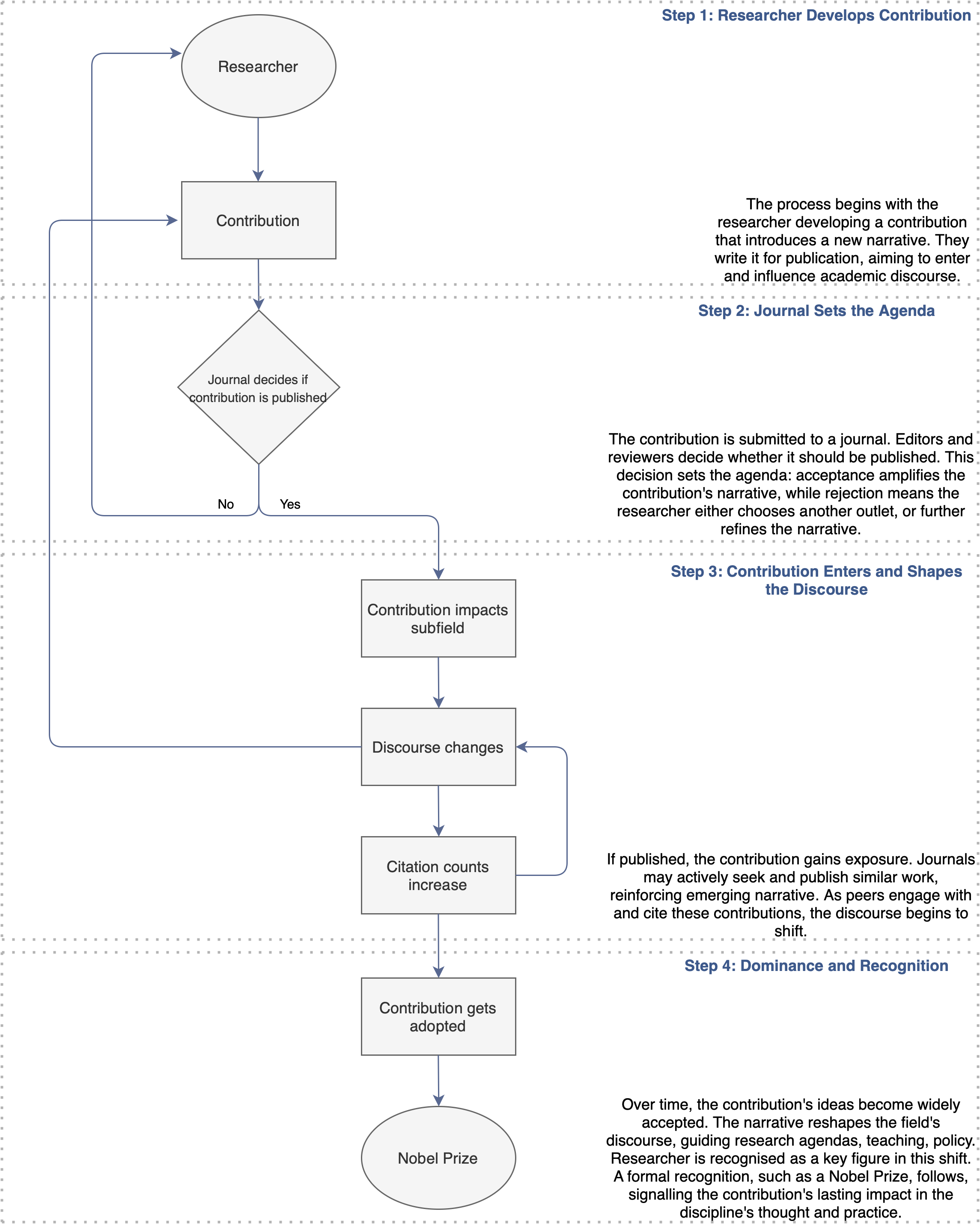

Предложенная работа описывает статистическую основу для обнаружения и интерпретации появления нарративов в продольных текстовых данных, используя метод латентного распределения Дирихле.

Несмотря на признанное влияние нарративов на экономическое поведение, статистическая идентификация их возникновения в динамических текстовых корпусах остается сложной задачей. В работе, озаглавленной ‘A Statistical Framework for Detecting Emergent Narratives in Longitudinal Text Corpora’, предложен статистический подход, использующий метод латентного распределения Дирихле (LDA), для выявления и интерпретации эволюции нарративов во времени. Анализ корпуса научных публикаций по экономике за период 1970-2018 гг. показал, что траектории тематической значимости, полученные с помощью предложенного метода, коррелируют с признанием научных вкладов и цитируемостью. Можно ли, используя подобные подходы, объективно оценивать изменения в дискурсе и выявлять ключевые нарративные тренды в различных областях знания?

Раскрывая эволюцию экономических идей

Изучение эволюции экономических идей требует анализа обширного массива научной литературы — так называемого «экономического дискурса». Этот дискурс представляет собой совокупность статей, книг и исследований, формирующих теоретическую базу экономической науки. Понимание того, как меняются приоритеты и возникают новые темы внутри этого массива, позволяет проследить динамику развития экономической мысли. Исследователи стремятся выявить закономерности в появлении и распространении различных концепций, чтобы определить, какие идеи доминировали в определенные периоды и какие факторы способствовали их успеху или упадку. Анализ «экономического дискурса» — это не просто исторический обзор, а инструмент для понимания текущего состояния экономической науки и прогнозирования будущих тенденций.

Традиционные методы анализа экономической литературы, такие как ручной обзор и мета-анализ, сталкиваются со значительными трудностями при обработке постоянно растущего объема научных публикаций. Сложность заключается не только в объеме, но и в разнообразии подходов и терминологии, используемых экономистами. В результате, выявление ключевых тенденций и отслеживание эволюции экономических теорий становится чрезвычайно трудоемким и подверженным субъективным искажениям. Неспособность эффективно синтезировать знания из расширяющегося экономического дискурса препятствует пониманию формирования новых экономических нарративов и замедляет процесс выявления прорывных идей, что в конечном итоге ограничивает развитие экономической науки.

Для всестороннего понимания эволюции экономических идей необходима методология, позволяющая выявлять и количественно оценивать изменение значимости различных тем во времени. Исследования в этой области направлены на отслеживание динамики приоритетов в экономической науке, выявляя факторы, способствующие росту или упадку определенных направлений. Такой подход позволяет не только констатировать появление новых экономических нарративов, но и анализировать глубинные процессы, формирующие современное экономическое мышление. Используя статистические методы и анализ больших данных, исследователи стремятся определить, какие темы доминируют в дискурсе, как они связаны между собой и какие внешние факторы влияют на их распространение. В конечном итоге, подобный анализ способствует более глубокому пониманию истории экономической мысли и помогает прогнозировать будущие тенденции в развитии экономических теорий.

Автоматизированное выявление тематических блоков

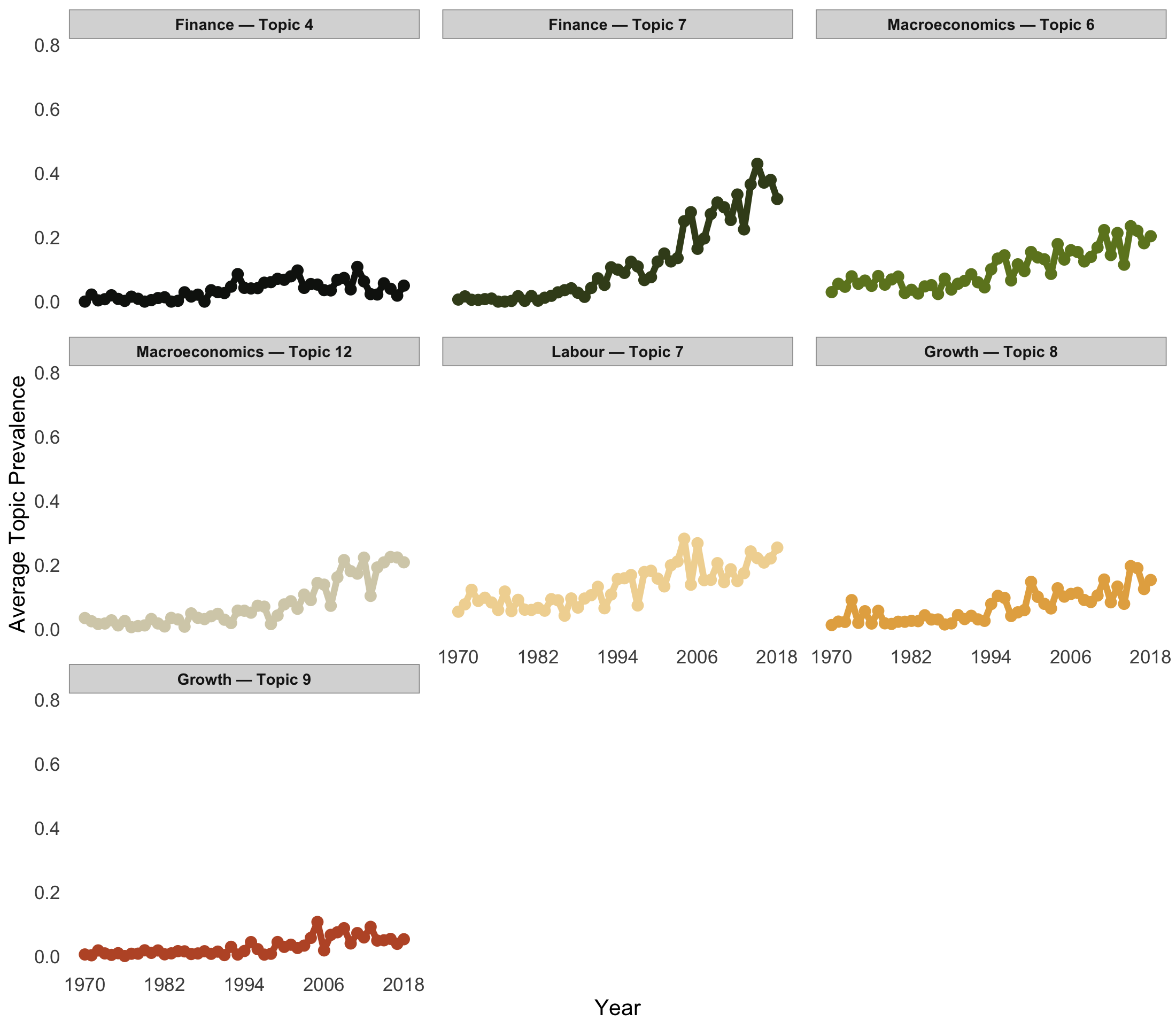

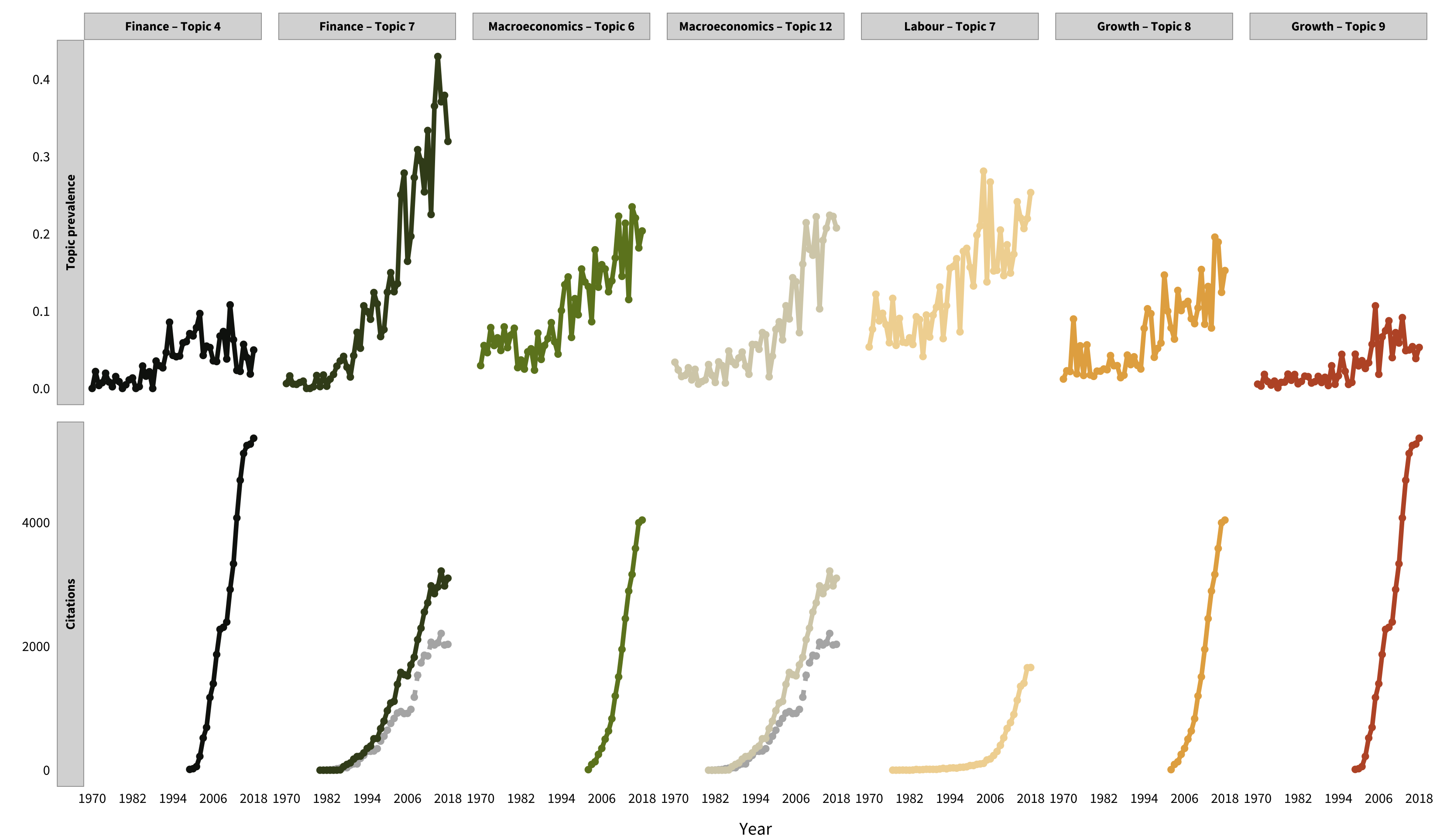

Для автоматического выявления тематической структуры в экономических исследованиях используется метод латентного распределения Дирихле (LDA). LDA представляет собой вероятностную модель, которая предполагает, что каждый документ является смесью нескольких тем, а каждая тема — это распределение по словам. Алгоритм определяет эти скрытые темы, анализируя частоту встречаемости слов в корпусе документов. В результате LDA позволяет выявить преобладающие темы в экономических исследованиях без предварительного определения категорий, предоставляя объективную оценку тематического состава и эволюции исследований во времени.

Алгоритм ‘Latent Dirichlet Allocation’ (LDA) позволяет численно оценить ‘Долю темы’ (Topic Proportion) — процентное соотношение текста в каждом документе, посвященного конкретной теме. Эта доля представляет собой измеримый показатель тематической направленности исследования и рассчитывается как вероятность принадлежности каждого слова в документе к определенной теме. Таким образом, для каждого документа формируется вектор, отражающий распределение вероятностей по всем выявленным темам, что дает возможность количественно сравнивать тематический состав различных работ и отслеживать динамику тематических трендов в экономической литературе.

Для обеспечения фокусировки и релевантности анализа с использованием алгоритма LDA, мы применяем классификацию JEL (Journal of Economic Literature) для формирования специализированных корпусов текстов. Классификация JEL представляет собой иерархическую систему кодирования экономической литературы по тематическим разделам и подразделам. Использование JEL позволяет нам отбирать статьи, относящиеся к конкретным экономическим дисциплинам, таким как макроэкономика, микроэкономика, эконометрика или финансовые рынки, создавая тем самым корпусы данных, пригодные для тематического моделирования и выявления доминирующих тем внутри этих узких областей исследования. Это значительно повышает точность и интерпретируемость результатов анализа LDA, исключая влияние нерелевантных тем из других областей экономики.

Количественная оценка появления новых нарративов

Для выявления подлинного ‘появления нарратива’ (Narrative Emergence) используется непараметрический статистический анализ, включающий тест Манна-Кендалла и оценку наклона Сена. Эти методы позволяют оценить монотонные тренды в пропорциях тематических блоков текста. Тест Манна-Кендалла определяет наличие статистически значимой тенденции к увеличению или уменьшению, в то время как оценка наклона Сена β предоставляет количественную оценку среднего изменения пропорции темы во времени. Использование непараметрических тестов обосновано, поскольку они не требуют предположений о нормальном распределении данных, что характерно для анализа текстовых корпусов.

В отличие от субъективных оценок развития нарратива, непараметрические статистические тесты, такие как тест Манна-Кендалла и оценка наклона Сена, предоставляют объективные доказательства устойчивого увеличения тематической направленности. Эти методы позволяют выявить статистически значимые тенденции в пропорциях тем во времени, подтверждая не случайный характер изменений в нарративе. Такой подход обеспечивает количественную оценку динамики тематического акцента, исключая возможность интерпретации результатов как случайные колебания и предоставляя надежные данные для анализа.

Анализ траекторий тем выявил статистически значимые положительные тренды. Коэффициент Кендалла τ варьировался от 0.47 до 0.84, что указывает на умеренные и очень сильные монотонные увеличения значимости тем во времени. Данный диапазон значений τ свидетельствует о последовательном и устойчивом росте тематической выраженности в исследуемых данных, подтверждая наличие тенденции к увеличению акцента на определенных темах на протяжении всего периода анализа.

Подтверждение результатов и выявление влиятельных нарративов

Подтверждение значимости выявленных тенденций и новых направлений в экономических исследованиях осуществляется посредством анализа признания достижений ученых, внесших вклад в эти области, в частности, присуждением им престижной Нобелевской премии. Присуждение этой награды служит индикатором долгосрочной важности и влияния определенных тем на развитие экономической науки. Изучение работ лауреатов позволяет выявить, какие направления исследований получили наиболее широкое признание и оказали существенное влияние на формирование современной экономической мысли, что, в свою очередь, подтверждает релевантность и перспективность выявленных тенденций.

Анализ данных выявил растущую значимость тем, связанных с финансовыми кризисами и системным риском, в современном экономическом дискурсе. Наблюдается увеличение частоты упоминаний и глубины исследований, посвященных этим вопросам, что свидетельствует о возрастающей обеспокоенности и внимании к потенциальным угрозам финансовой стабильности. Углубленное изучение этих тем позволяет более эффективно выявлять факторы, способствующие возникновению кризисов, и разрабатывать стратегии для смягчения их последствий. В частности, повышенный интерес к системному риску отражает понимание взаимосвязанности финансовых институтов и возможности распространения кризисных явлений по всей системе, что требует комплексного подхода к регулированию и надзору.

Анализ динамики распространения ключевых тем в экономической литературе показал устойчивый рост их популярности. Показатель, рассчитанный с использованием метода наклона Сена Sen’s slope, варьировался от 0.0038 до 0.0076 в год. Наиболее заметный ежегодный прирост наблюдался по теме «Финансы — Тема 7», достигший значения 0.0076. Это свидетельствует о растущем внимании научного сообщества к вопросам, связанным с финансовой сферой, и подчеркивает необходимость дальнейших исследований в данной области для более глубокого понимания современных экономических процессов.

Развитие экономической методологии

Сочетание латентно-семантического анализа (LDA), статистического анализа трендов и внешней валидации представляет собой мощный инструментарий для отслеживания эволюции идей в экономической науке. Данный комплексный подход позволяет не только выявлять ключевые тематики, доминирующие в экономической литературе, но и количественно оценивать изменения в их популярности и влиянии с течением времени. Применение LDA позволяет выделить скрытые темы из большого объема текстовых данных, в то время как статистический анализ трендов обеспечивает подтверждение устойчивости и значимости наблюдаемых изменений. Внешняя валидация, в свою очередь, подтверждает соответствие полученных результатов реальным тенденциям и экспертным оценкам, что повышает надежность и практическую ценность анализа. Использование этого триады методов открывает новые возможности для изучения интеллектуальной истории экономики, прогнозирования будущих направлений исследований и оценки влияния различных экономических школ.

Данный методологический подход, сочетающий латентно-семантический анализ, статистический анализ трендов и внешнюю валидацию, не ограничивается изучением конкретных экономических направлений. Его возможности простираются на анализ любых областей экономических исследований, позволяя выявлять зарождающиеся тенденции еще до того, как они станут общепризнанными. Благодаря этому, исследователи получают возможность не только отслеживать эволюцию идей, но и предвидеть будущие направления развития экономической мысли, что особенно ценно в быстро меняющемся мире. Подобный прогностический потенциал открывает новые горизонты для понимания экономических процессов и разработки эффективных стратегий.

Исследование продемонстрировало высокую надежность и устойчивость предложенного метода анализа эволюции экономических идей. Все семь исследованных тематических траекторий выявили статистически значимый положительный тренд (p-value < 0.01), что указывает на закономерность и воспроизводимость полученных результатов. Данная статистическая значимость подтверждает, что наблюдаемые изменения в доминирующих темах экономической мысли не являются случайными колебаниями, а отражают реальные сдвиги в исследовательских приоритетах и направлениях развития экономической науки. Полученные данные позволяют с уверенностью утверждать, что применяемый методологический подход способен эффективно отслеживать динамику идей и выявлять устойчивые тенденции в экономических исследованиях.

Исследование, представленное в статье, демонстрирует, как изменения в тематической заметности, выявленные посредством анализа временных рядов и моделирования тем (Latent Dirichlet Allocation), могут указывать на формирование новых нарративов в экономических дискурсах. Этот процесс напоминает древнюю мудрость Конфуция: «Не стыдно не знать, стыдно не учиться». Подобно тому, как необходимо постоянно учиться и адаптироваться к новым знаниям, так и исследователям следует внимательно отслеживать эволюцию тем, чтобы понимать, как формируется и распространяется влияние в академической среде. Игнорирование этих изменений в тематической структуре равносильно пренебрежению необходимостью непрерывного обучения и совершенствования.

Куда Ведёт Нас Повествование?

Предложенный статистический каркас, использующий возможности латентного размещения Дирихле, безусловно, открывает путь к более детальному пониманию эволюции дискурса. Однако, стоит признать, что выявление “появляющихся” повествований — это лишь первый шаг. Проблема заключается не в обнаружении изменений тематической заметности, а в интерпретации смысла этих изменений. Алгоритм может указать на смещение акцентов, но не объяснит, почему это произошло, и к каким последствиям это приведёт. Каждая автоматизация несёт ответственность за последствия, и здесь, как никогда, необходима осторожность.

Перспективы дальнейших исследований лежат в плоскости углублённого анализа причинно-следственных связей. Следует исследовать, как обнаруженные повествования соотносятся с реальными социально-экономическими процессами, и как они влияют на формирование общественного мнения. Особое внимание необходимо уделить этической стороне вопроса: ведь любой алгоритм кодирует мировоззрение, и автоматизация анализа дискурса может привести к усилению существующих предубеждений или манипулированию информацией.

В конечном счёте, прогресс без этики — это ускорение без направления. Будущие исследования должны стремиться не только к более совершенным алгоритмам, но и к более глубокому пониманию человеческих ценностей, которые лежат в основе любого повествования. Задача заключается не в том, чтобы просто “читать” текст, а в том, чтобы понимать, что этот текст говорит о нас самих.

Оригинал статьи: https://arxiv.org/pdf/2602.20939.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

2026-02-25 06:28