Автор: Денис Аветисян

Новая модель позволяет понять, как меняются стратегии участников рынка, и использовать эти знания для повышения эффективности инвестиционных портфелей.

В статье представлена MEME — инновационная платформа, использующая большие языковые модели для анализа и прогнозирования динамики финансовых рынков как развивающейся системы инвестиционных стратегий.

Несмотря на успехи современных методов количественного анализа, финансовые рынки зачастую остаются непрозрачными с точки зрения лежащих в их основе логических процессов. В данной работе представлена система ‘MEME: Modeling the Evolutionary Modes of Financial Markets’ — новый подход, моделирующий динамику финансовых рынков как эволюционирующую экосистему конкурирующих инвестиционных нарративов, или «режимов мышления». Используя возможности больших языковых моделей и агентного моделирования, MEME позволяет реконструировать рыночные тенденции и формировать инвестиционные портфели, ориентируясь на устойчивые принципы, а не на мимолетные аномалии. Сможет ли данный подход открыть новые горизонты в понимании и прогнозировании поведения финансовых рынков?

За пределами активов: Раскрывая логику рынков

Традиционные финансовые модели часто сосредотачиваются на прогнозировании цен отдельных активов, упуская из виду глубинные причины, формирующие эти движения. Такой подход, ориентированный непосредственно на сами активы, игнорирует комплексную сеть мотиваций, ожиданий и интерпретаций, которые определяют поведение инвесторов. Вместо анализа фундаментальных показателей или технических паттернов, необходимо понимать, что заставляет участников рынка оценивать активы именно таким образом. Этот акцент на поверхностных изменениях цен, а не на лежащих в их основе нарративах, приводит к неполным и зачастую ошибочным прогнозам. Эффективное финансовое моделирование требует перехода от простого предсказания колебаний цен к пониманию логики, которая стоит за этими колебаниями, и факторов, определяющих коллективное восприятие стоимости.

Традиционные финансовые модели часто концентрируются на прогнозировании цен отдельных активов, упуская из виду фундаментальные причины, определяющие динамику рынка. Однако, ключевую роль в формировании поведения инвесторов играют конкурирующие инвестиционные логики — так называемые “Режимы Мышления”. Эти режимы представляют собой доминирующие нарративы и убеждения, которые определяют, как участники рынка интерпретируют информацию и принимают решения. Игнорирование этих коллективных когнитивных структур приводит к неполному пониманию рыночных процессов, поскольку цены формируются не только под влиянием фундаментальных показателей, но и под воздействием преобладающих представлений об их интерпретации. Различные “Режимы Мышления” могут одновременно существовать, конкурировать или даже сосуществовать, создавая сложную и изменчивую рыночную среду.

Перспективный подход, ориентированный на логику, представляет собой мощное расширение традиционного финансового моделирования, фокусируясь на расшифровке доминирующих нарративов, определяющих поведение рынка. Вместо предсказания изменений цен отдельных активов, данный подход стремится выявить и проанализировать конкурирующие «способы мышления» — коллективные убеждения и интерпретации, которые формируют инвестиционные решения. Идентифицируя ключевые элементы этих нарративов и отслеживая изменения в их восприятии, становится возможным предвидеть сдвиги в консенсусе и, следовательно, потенциальные изменения в рыночной динамике. Этот метод позволяет перейти от реактивного анализа ценовых движений к проактивному пониманию сил, которые их обуславливают, обеспечивая более глубокое и точное прогнозирование.

Понимание этих “способов мышления” имеет первостепенное значение для создания надежных финансовых моделей. Традиционные подходы часто сосредотачиваются на прогнозировании стоимости активов, упуская из виду более глубокие причины, определяющие поведение рынка. Однако, именно коллективные убеждения и преобладающие нарративы, формирующие эти “способы мышления”, оказывают решающее влияние на принятие инвестиционных решений. Эффективное финансовое моделирование требует не просто анализа исторических данных, а декодирования этих коллективных убеждений и прогнозирования сдвигов в консенсусе. Игнорирование этого аспекта приводит к неполной картине и снижает точность прогнозов, в то время как учет доминирующих “способов мышления” позволяет создавать более устойчивые и информативные модели, способные адаптироваться к изменяющимся рыночным условиям.

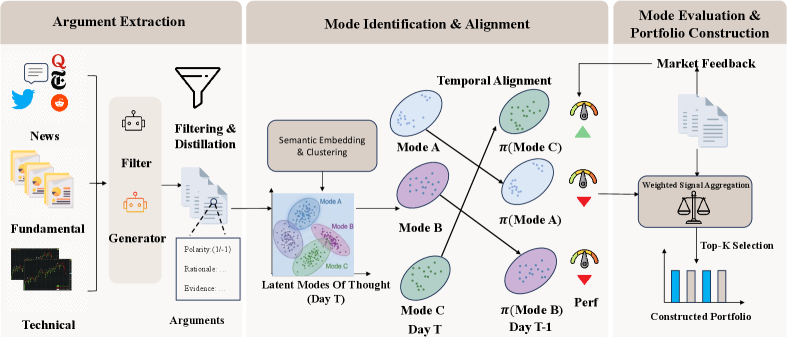

LLM-основанный фреймворк: Расшифровка инвестиционных нарративов

Предлагаемый нами LLM-Based Framework предназначен для анализа динамики рынка путем выявления и количественной оценки конкурирующих “Режимов Мышления” (Modes of Thought). Данный подход предполагает, что рыночные тенденции формируются под влиянием различных, зачастую противоречивых, интерпретаций и ожиданий участников. Система автоматически идентифицирует эти режимы, анализируя большие объемы текстовых данных, таких как новостные статьи, отчеты аналитиков и социальные медиа. Количественная оценка позволяет определить относительную силу каждого режима и его влияние на рыночные процессы, предоставляя ценную информацию для прогнозирования и принятия инвестиционных решений. В основе лежит предположение о возможности структурирования и анализа коллективных настроений рынка с помощью методов обработки естественного языка.

В основе предлагаемой системы лежит построение структурированных “Инвестиционных Аргументов” с использованием больших языковых моделей (LLM). Каждый аргумент состоит из трех ключевых элементов: позиции (оценка инвестиционной привлекательности актива), обоснования (причины, лежащие в основе позиции) и подтверждающих доказательств (фактические данные, подтверждающие обоснование). LLM используются для автоматического извлечения и структурирования информации из неструктурированных источников, таких как новостные статьи, финансовые отчеты и аналитические обзоры, для формирования этих аргументов. Формализованный формат позволяет количественно оценивать и сравнивать различные инвестиционные точки зрения, обеспечивая более прозрачный и интерпретируемый анализ рыночных настроений.

Ключевым компонентом предложенной системы является генерация структурированных аргументов, процесс преобразования неструктурированных данных — таких как новостные статьи, отчеты аналитиков и публикации в социальных сетях — в формальный, интерпретируемый формат. Этот процесс включает в себя автоматическое извлечение утверждений, обоснований и подтверждающих доказательств из исходного текста. Результатом является создание структурированных представлений инвестиционных аргументов, позволяющих количественно оценивать и сравнивать различные точки зрения на рыночные условия. Формализация аргументов облегчает их обработку и анализ с помощью алгоритмов машинного обучения, что позволяет выявлять преобладающие “режимы мышления” и оценивать их влияние на динамику рынка.

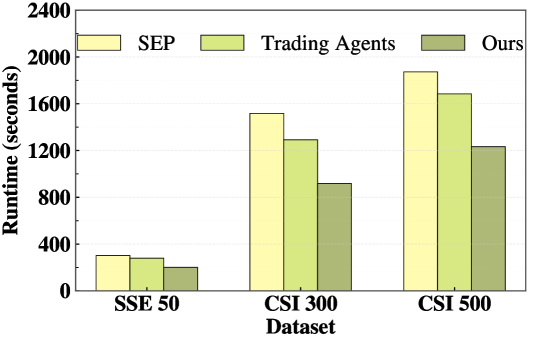

Результаты тестирования разработанной системы продемонстрировали ее превосходство над базовыми методами анализа на ключевых китайских фондовых индексах. В частности, система последовательно показывала более высокую эффективность при анализе данных по индексам SSE 50, CSI 300 и CSI 500. Данное превосходство было подтверждено количественными метриками, представленными в результатах исследования, что свидетельствует о потенциале системы для повышения точности и эффективности инвестиционного анализа на данных рынках.

Обеспечение надежности: Валидация и совершенствование

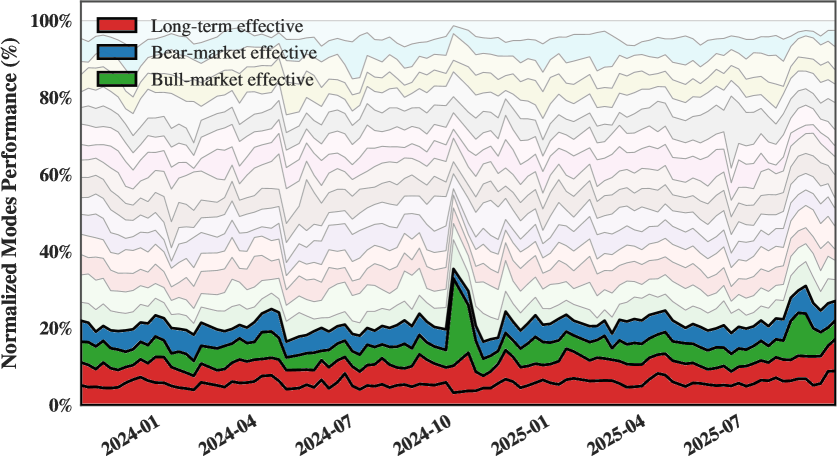

Для валидации разработанной LLM-основанной системы, проводится оценка эффективности выявленных “Режимов Мышления” посредством анализа исторической прибыльности. Данный метод включает в себя оценку производительности системы на исторических данных, позволяя выявить стабильность и надежность каждого “Режима Мышления” в различных временных периодах. Оценка прибыльности проводится с использованием стандартных финансовых метрик, что позволяет количественно оценить вклад каждого “Режима Мышления” в общую доходность системы и обеспечить объективную проверку её работоспособности на реальных данных.

Временная согласованность (Temporal Alignment) является ключевым аспектом отслеживания эволюции и взаимодействия выявленных “Режимов Мышления” в различных рыночных условиях. Данный процесс включает в себя анализ производительности каждого режима во времени, выявление изменений в его эффективности и адаптацию к новым рыночным реалиям. Обеспечение временной согласованности позволяет учитывать динамику рынков, сезонность и другие временные факторы, влияющие на эффективность стратегий, что критически важно для поддержания стабильной и надежной работы разработанной системы. Отсутствие учета временной согласованности может привести к устареванию “Режимов Мышления” и снижению общей производительности системы.

Для снижения рисков переобучения и загрязнения данных используются методы предотвращения утечки данных. Эти методы включают строгую процедуру разделения данных на обучающую, валидационную и тестовую выборки, исключающую попадание информации из будущих периодов в обучающую выборку. Применяется временное разделение данных, гарантирующее, что для обучения используются только данные, предшествующие данным валидации и тестирования. Также проводится анализ признаков для выявления и исключения признаков, содержащих информацию, недоступную в реальных условиях торговли, что позволяет повысить надежность и обобщающую способность модели.

Для обеспечения надежности и обобщающей способности разработанной системы, проводится строгий анализ чувствительности параметров и ретроспективное тестирование (backtesting). Результаты демонстрируют устойчивое превосходство системы над базовыми моделями, что подтверждается улучшенными значениями коэффициента Шарпа (Sharpe Ratio) и более высокими информационными коэффициентами. Анализ чувствительности параметров позволяет выявить оптимальные настройки, устойчивые к изменениям входных данных, а ретроспективное тестирование на исторических данных подтверждает стабильность и эффективность системы в различных рыночных условиях. Sharpe\,Ratio = \frac{R_p - R_f}{\sigma_p}, где R_p — доходность портфеля, R_f — безрисковая ставка, а \sigma_p — стандартное отклонение доходности портфеля.

От инсайта к действию: Построение оптимальных портфелей

Разработанный на основе больших языковых моделей (LLM) подход к построению инвестиционных портфелей принципиально отличается от традиционных методов. Вместо анализа исключительно финансовых показателей активов, данная система идентифицирует и оценивает различные “способы мышления” — паттерны аргументации, обнаруженные в аналитических отчетах и новостных потоках. Наиболее прогностически значимые из этих “способов мышления” получают больший вес при формировании портфеля, позволяя не просто выбирать активы, но и учитывать логическую структуру, лежащую в основе рыночных тенденций. Таким образом, система способна улавливать более тонкие сигналы и адаптироваться к изменяющимся условиям, что потенциально приводит к улучшению показателей доходности и снижению рисков.

Применение Гауссовской смеси моделей позволило выявить скрытые закономерности и общие тенденции в анализируемых аргументах. Этот статистический метод, эффективно разделяя сложные данные на отдельные компоненты, обнаружил ранее невидимые связи между различными способами мышления, выделенными в рамках исследования. Благодаря этому стало возможным определить преобладающие точки зрения и степени согласованности между ними, что, в свою очередь, дало возможность более точно оценить их влияние на формирование оптимальных инвестиционных портфелей. Выявление этих латентных структур позволило перейти от простого учета отдельных факторов к пониманию комплексного взаимодействия между ними, значительно повысив эффективность стратегий управления рисками и улучшения показателей доходности.

В основе нового подхода к формированию инвестиционного портфеля лежит отказ от традиционного, ориентированного исключительно на активы, взгляда. Вместо этого, акцент делается на логической структуре аргументов, определяющих поведение рынка. Исследования показывают, что подобный подход позволяет добиться стабильно более высокой доходности на различных наборах данных, при одновременном снижении максимальной просадки — ключевого показателя риска. Вместо простого анализа исторических цен, система выявляет и взвешивает различные «способы мышления», заключенные в аналитических отчетах и новостных потоках, что позволяет более точно прогнозировать рыночные тенденции и эффективно управлять рисками, превосходя результаты существующих инвестиционных стратегий.

Предлагаемый подход кардинально отличается от традиционных методов количественного инвестирования, где акцент делается преимущественно на статистическом анализе исторических данных и корреляциях между активами. Вместо этого, данная структура фокусируется на выявлении и взвешивании различных «способов мышления», скрытых в аргументах, определяющих инвестиционные решения. Это позволяет выйти за рамки простого анализа активов и перейти к более глубокому пониманию логики, лежащей в основе рыночных процессов. Такой сдвиг парадигмы открывает новые возможности для разработки более эффективных стратегий, способных адаптироваться к меняющимся рыночным условиям и демонстрировать превосходные результаты по сравнению с существующими подходами, что подтверждается более низкими показателями максимальной просадки на различных наборах данных.

Исследование представляет собой попытку взломать сложную систему финансовых рынков, рассматривая её не как статичную структуру, а как постоянно эволюционирующую совокупность инвестиционных логик. Подход, предложенный в статье, напоминает реверс-инжиниринг реальности, где понимание внутренних правил и закономерностей позволяет создавать более эффективные стратегии. Как однажды заметил Винтон Серф: «Интернет — это просто машина для создания новых возможностей». Эта фраза отражает суть работы: MEME — это инструмент, расширяющий возможности анализа и прогнозирования, позволяющий увидеть скрытые связи и использовать их для достижения превосходства в построении портфеля, подобно тому, как интернет открыл новые горизонты для коммуникаций и обмена информацией.

Куда дальше?

Представленная работа, моделируя финансовые рынки как эволюционирующую систему инвестиционных логик, неизбежно наталкивается на вопрос: а действительно ли рынки эволюционируют или же это лишь сложная имитация, бесконечно повторяющая одни и те же паттерны? MEME, безусловно, демонстрирует потенциал для конструирования портфелей, однако истинная проверка — это не прибыль, а способность предсказать непредсказуемое. Следующим шагом видится не столько усложнение модели, сколько попытка выявить фундаментальные ограничения, те самые «дыры» в системе, которые делают любой эксплойт возможным.

Особый интерес представляет вопрос о временной согласованности. Как синхронизировать различные «режимы мышления», представленные в модели, чтобы избежать парадоксов и нелогичностей? Не менее важна и проблема интерпретируемости. Способность модели генерировать прибыль — это лишь следствие, а вот понимание причины этой прибыли — вот где кроется истинный вызов. Ведь каждый эксплойт начинается с вопроса, а не с намерения.

В конечном итоге, MEME — это не столько инструмент для заработка, сколько платформа для исследования. Истинная ценность заключается не в том, чтобы «взломать» рынок, а в том, чтобы понять его структуру, его уязвимости, его фундаментальные законы. А это требует не только вычислительной мощности, но и критического мышления, и готовности подвергать сомнению даже самые очевидные предположения.

Оригинал статьи: https://arxiv.org/pdf/2602.11918.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

2026-02-13 10:06