Euroclear Изымет $3,4 млрд Российских Активов: Как Ответит Рынок? | Отчёт по рынкам, 2 мая 2025

cryptomoon.ru | пятница, 2 мая 2025, 19:00

1. Макроэкономический обзор

Первая пятница мая 2025 года оказалась знаковой для глобальных рынков: стратегические решения крупнейших клиринговых организаций Европы, сохранение напряжения в геополитике и публикация свежих данных по рынку труда США задали насыщенный информационный фон.

Глобальные тренды

Самым громким макрособытием дня стало заявление Euroclear о готовности передать $3,4 млрд замороженных российских активов западным инвесторам. По данным Reuters, этот шаг стал возможен после согласования с бельгийскими властями и соответствует новым нормам санкционного регулирования. Прецедент перераспределения такого масштаба может значительно обострить отношения между Россией и Евросоюзом, заложив риски для обращения любых активов из «санкционного перечня» в будущем. Инвесторы будут закладывать дополнительную премию за геополитические риски не только в России, но и в смежных юрисдикциях.

На фоне этого, в Вашингтоне команда Дональда Трампа разрабатывает сценарии ужесточения экономического давления на РФ. Хотя окончательного решения пока нет, сам факт обсуждения таких мер усиливает нервозность на глобальных рынках, а любые признаки эскалации замораживают инвестиционные решения в Восточной Европе.

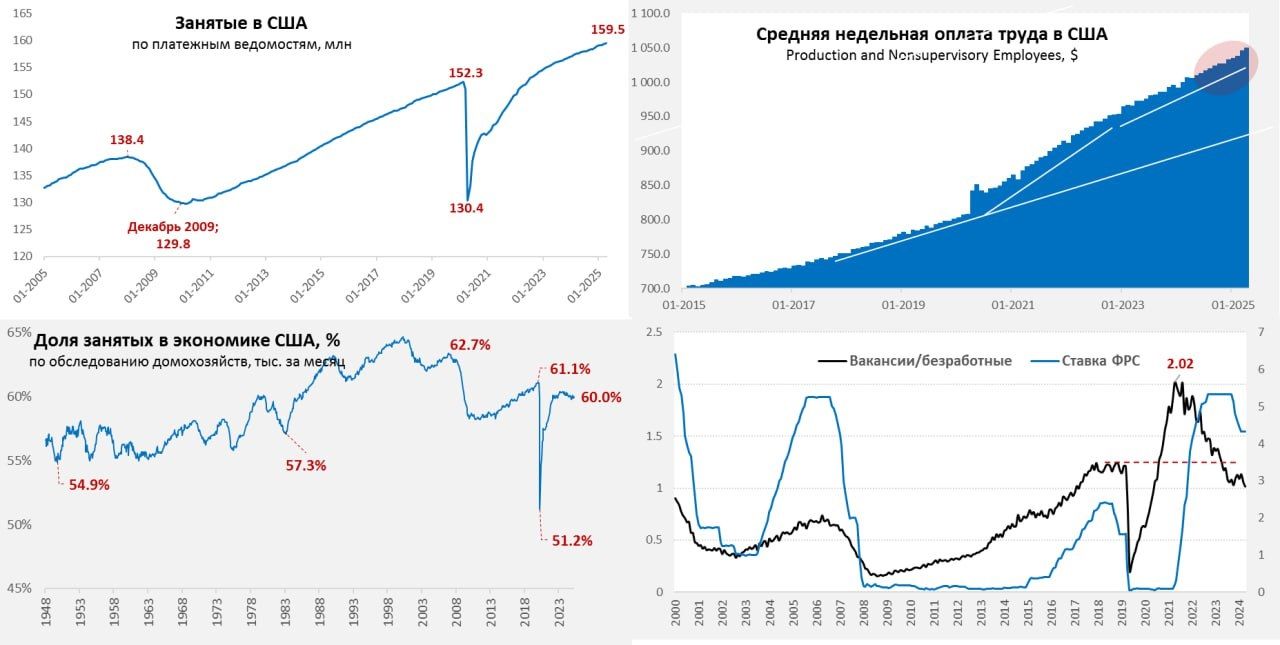

Инфляция, ФРС и рынок труда США

Американский рынок труда вновь преподнес сюрпризы. В апреле экономика США создала 177 тысяч рабочих мест, причем частный сектор обеспечил почти весь прирост (167 тыс.), в основном за счет сферы услуг и строительства. Несмотря на умеренно позитивные данные (уровень безработицы сохранился на отметке 4,2%), отмечаются тревожные признаки: соотношение вакансий и безработных продолжает снижаться (1,02), что сигнализирует о тенденции к постепенному охлаждению рынка труда.

Динамика оплаты труда в США за последние месяцы. Источник: Finam

Рост реальной заработной платы немного замедлился, а трехмесячный импульс роста фонда оплаты труда (в первую очередь неуправленческого персонала) достиг 6,7% в годовом выражении, что может создавать инфляционные риски для экономики. Несмотря на это, данные мало меняют баланс взглядов в Федеральной резервной системе — смещения в пользу скорого снижения ключевой ставки пока не происходит. Возобновились традиционные призывы со стороны Трампа к ФРС снизить ставку, однако ожиданий радикальной перемены денежно-кредитной политики сейчас нет.

Российская и европейская экономика

Российская экономика вступила в фазу турбулентности, ощущая давление от внешних политических решений и внутренних дисбалансов. Внутренний рынок поддерживает относительно стабильная инфляция, которая удерживается в пределах целевого диапазона Центробанка (хотя и в верхней его части из-за традиционного давления продовольственного сегмента и роста зарплат в госсекторе). Ожидание снижения ключевой ставки — тот фактор, который способен перезапустить спрос на акции и облигации, но пока регулятор занимает осторожную выжидательную позицию, наблюдая за изменением внешнего контура и за развитием «санкционной истории».

В еврозоне, напротив, ставки и темпы роста остаются низкими — инфляция здесь стабилизируется на фоне высокой безработицы, и любые геополитические инциденты лишь усугубляют хрупкое равновесие, резко повышая волатильность на локальных финансовых рынках.

2. Анализ финансовых рынков

Новостной фон последних суток оказался взрывоопасным для основных классов активов: акции и облигации реагировали разнонаправленно, валюты и сырьё — с осторожной динамикой.

Акции

Российский рынок акций сложился волатильно. По итогам четырех месяцев индекс Мосбиржи прибавил 2%: слабое продвижение основного показателя отражает высокую неуверенность инвесторов, разочарование динамикой нефтегазового сектора (-2%) и сильную просадку IT-компаний (целых -15%). Финансовый сектор (Сбер, ВТБ, Совкомбанк) повысился на 5%, оставаясь единственным очевидным бенефициаром нынешнего тренда. Среди дальних фаворитов выросли:

- СПБ Биржа (+104%) — абсолютный лидер за счет ожиданий стабилизации политической ситуации.

- VEON (+97%) — бумага, часто подверженная цепочкам разгонов и спекуляций.

- ВСМПО-АВИСМА — рост не носит фундаментального характера.

Среди «голубых фишек» выделяются:

- ВТБ (+22%) — рост благодаря объявлению рекордных дивидендов.

- Новатэк (+21%) — один из основных бенефициаров нефтегазового ралли.

- Аэрофлот (+21%).

Наименее привлекательными оказались:

- Группа Позитив (-37%).

- ИВА Технолоджис (-27%).

- Роснефть (-25%) — давление оказывает как дивидендный гэп, так и цены на нефть.

Инвесторы сейчас избегают IT-сектора, где просадка максимальна, а мультипликаторы кажутся неоправданно завышенными.

Американский рынок: Apple и настроения на NASDAQ

Особое внимание — на котировках Apple Inc. (AAPL). Источник волнений — смешанная отчетность по итогам II кв. и жёсткий вердикт суда по поводу внутренних комиссий App Store, который лишает Apple части доходов сервисного сегмента. Бумага на премаркете теряет 3,2%, что резко ухудшает краткосрочное настроение на NASDAQ. Несмотря на хорошие операционные показатели (рост выручки до $95,4 млрд и EPS — $1,65), долгосрочная конъюнктура остается под вопросом: китайские конкуренты, риски тарифов, судебные санкции — всё это увеличивает дисконт.

На фоне сохраняющейся высоковатой инфляции и нерешительности ФРС по ставкам, американский рынок продемонстрировал негативную коррекцию в акциях технологических гигантов, а индекс S&P 500 остаётся у локальных максимумов лишь благодаря устойчивым секторам — промышленности и сырьевым компаниям.

Облигации

Доходности российских облигаций удерживаются на относительно привлекательном уровне — бумаги федерального займа отвечают на ожидание скорого снижения ключевой ставки и приличный спрос со стороны розничных инвесторов, пересмотревших свои портфели после рекордных выплат по депозитам в начале года. Среди корпоративных выпусков выигрывают тихие «голубые фишки» — ЛУКОЙЛ, Татнефть, префы Сургутнефтегаза (дисконт к рынку почти 9%). Сектор ОФЗ имеет средний потенциал роста в пределах 3-5% до конца 2025 года.

Валюты

Рубль остается сверхчувствительным к геополитике и движениям по сырьёвым рынкам. На фоне новостей о действиях Euroclear возможна дополнительная волатильность: выход западных бенефициаров из активов создаёт избыточное предложение на рынке европейских валют и может оказать давление на евро/доллар (EUR/USD — предполагаемая цель до конца мая — 1,0640). Российская валюта сдержанно реагирует на случившееся, но удержать ее без поддержки ЦБ станет непросто и из-за вероятного расширения санкций.

Сырьё

Нефтяные котировки остаются в «коридоре неопределенности» — слабый спрос из Китая сочетается с продолжающимися ограничениями добычи в странах ОПЕК+. Риски ужесточения санкций на российскую нефть и возможные новые шаги США и ЕС позволяют предполагать боковую динамику с диапазоном Brent от $81 до $89 за баррель до конца второго квартала.

Краткосрочные тактические идеи (на май-июнь 2025)

- Российский финансовый сектор (Сбербанк: цель — 385 руб., ВТБ: 0,028 руб.) — на ожидании понижения ставок и высокого спроса на продукты кредитования.

- ОФЗ и облигации нефинансовых госкорпораций (доходность — 11-13% годовых).

- Избегать бумаг IT-сектора как в РФ, так и на развитых рынках (включая Apple и связку больших «техов»).

3. Основные риски

- Геополитическая эскалация: любое новое ужесточение санкций (включая изъятие активов по схеме Euroclear, дальнейшие шаги США по линии администрации Трампа) приведёт к распродаже российских и смежных активов, усилению оттока капитала и разбалансировке курсов валют в Европе и СНГ.

- Судебные и регуляторные риски для американских технологических компаний: Резкое ухудшение регуляторного климата для Apple (отключение механизма комиссий App Store, ограничения на направления денежных потоков внутри сервисов) может стать прецедентом для аналогичных решений в отношении других технологических корпораций.

- Охлаждение рынка труда США и инфляционное давление: Если темпы создания новых рабочих мест продолжат снижаться, а инфляция останется высокой — ФРС будет затягивать цикл смягчения политики, что негативно для облигаций и рискованных активов.

- Сырьевые риски для России: Продолжающаяся волатильность на рынке нефти (сценарий падения ниже $78 за Brent) критична для курса рубля и доходов бюджета, особенно с учетом перспектив новых ценовых санкций.

- Ослабление рубля и тревожные настроения на валютном рынке Евразии: Фактор прямых и косвенных операций с замороженными активами может подстегнуть валютную турбулентность.

4. Инвестиционные идеи

Консервативная идея: ОФЗ-ПК (Облигации федерального займа с плавающ. купоном)

В условиях высокой волатильности и смещённых ставок, оптимальной идеей для консервативного портфеля остаётся покупка облигаций федерального займа нового выпуска — ОФЗ-ПК 29023. Текущая эффективная доходность — около 12% годовых.

- Дюрация — менее трёх лет, риски минимальны — поддержка со стороны государства.

- Сценарии: при ожидаемом понижении ключевой ставки до 13% к осени эффективная доходность по выпуску может упасть до 10,3%, цены вырастут на 3–4%.

Рекомендуемый объем в портфеле: 35–55% для низкорисковых стратегий.

Риски: повышение ставок или резкое ухудшение геополитики приведёт только к краткосрочному снижению цены.

Рискованная идея: Long на SPB Биржу через акции (SPBE)

С учётом мощного роста бумаги (+104% с начала года) и вероятности завершения военного кризиса, СПБ Биржа способна стать «темной лошадкой» второй половины 2025 года. Ключевой фактор — потенциальное открытие новых каналов для международных торгов и рост ликвидности.

- Целевая цена: 32 000 руб. на горизонт 6 месяцев (текущая — 21 000 руб.).

- Катализаторы: Разморозка части зарубежных счетов, появление новых игроков, стабилизация курса рубля при снижении ставок.

- Риски: Усиление санкций, институциональные сбои, масштабный возврат капитала западным инвесторам.

Рекомендуемый объем в портфеле: до 7% для рискованных стратегий с горизонтом 6–12 месяцев.

Потенциал роста: свыше 45% при успешной стабилизации геополитики.

cryptomoon.ru — Актуальный краткосроный обзор финансовых рынков за 2 мая 2025 года

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- SUI ПРОГНОЗ. SUI криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-05-02 19:03