Автор: Денис Аветисян

Новое исследование показывает, что анализ эмоционального фона в социальных сетях позволяет выявлять краткосрочные тренды и использовать перереакции рынка в алгоритмической торговле.

Применение машинного обучения и анализа тональности твитов для прогнозирования внутридневной волатильности акций Apple и эксплуатации эффекта перереакции.

Несмотря на развитость алгоритмической торговли, предсказание краткосрочных рыночных аномалий остается сложной задачей. В статье ‘Overreaction as an indicator for momentum in algorithmic trading: A Case of AAPL stocks’ исследуется возможность использования высокочастотных данных о настроениях, полученных из Twitter, в сочетании с методами машинного обучения для выявления и использования закономерностей переоценки акций Apple (AAPL). Полученные результаты демонстрируют, что модели машинного обучения превосходят традиционные правила торговли на ультракоротких временных горизонтах, а классические эффекты импульса доминируют на промежуточных частотах. Может ли анализ эмоционального фона в режиме реального времени стать ключевым фактором повышения эффективности алгоритмических стратегий и более глубокого понимания поведенческих аспектов внутридневной торговли?

Распознавание Рыночных Настроений в Социальных Сетях

Традиционный финансовый анализ, как правило, сосредотачивается на фундаментальных показателях компаний и макроэкономической статистике, зачастую недооценивая влияние коллективных настроений инвесторов на краткосрочную динамику рынка. Исторически сложилось так, что рыночные колебания объяснялись рациональными факторами, однако всё больше исследований демонстрирует, что эмоциональные реакции, формирующиеся под воздействием новостей, слухов и социальных трендов, способны вызывать значительные, хотя и временные, изменения в ценах активов. Игнорирование этих настроений может приводить к неполной картине рыночной ситуации и, как следствие, к ошибочным инвестиционным решениям. Понимание того, как общественное мнение влияет на спрос и предложение, становится всё более важным для прогнозирования краткосрочных ценовых движений и повышения эффективности торговых стратегий.

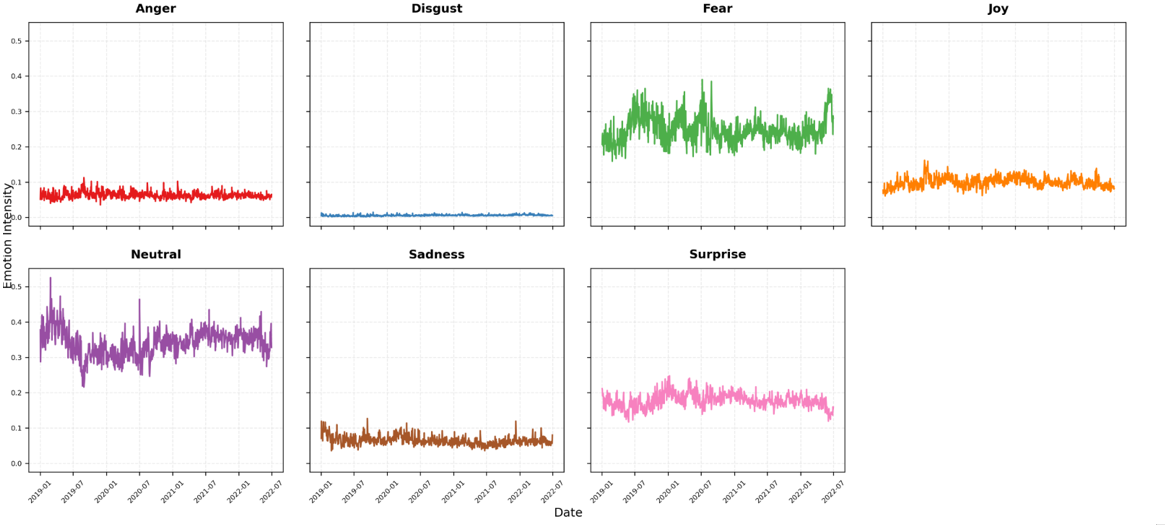

Анализ эмоционального фона, формирующегося в социальных сетях, таких как Twitter, представляет собой инновационный подход к прогнозированию краткосрочных колебаний на финансовых рынках. В отличие от традиционных методов, опирающихся на фундаментальные и технические показатели, данный подход позволяет учитывать коллективные настроения инвесторов, которые часто предшествуют изменениям в ценах. Исследования показывают, что извлечение и обработка эмоционально окрашенных сообщений, с использованием методов обработки естественного языка, способно выявить корреляции между общественным мнением и внутридневной динамикой котировок. Особенно ценным является возможность оперативно реагировать на изменения в настроениях, поскольку социальные сети обеспечивают практически мгновенную обратную связь от широкой аудитории, что делает этот подход перспективным инструментом для трейдеров и аналитиков.

Для эффективного извлечения ценной информации из огромных массивов неструктурированных текстовых данных, генерируемых в социальных сетях, требуются надежные и сложные методы анализа. Простые подходы к анализу тональности часто оказываются неэффективными из-за иронии, сарказма, сленга и контекстуальных нюансов языка. Современные исследования в области обработки естественного языка (NLP) применяют передовые модели машинного обучения, такие как трансформеры и рекуррентные нейронные сети, для более точной оценки эмоциональной окраски текста. Эти модели способны учитывать сложные лингвистические структуры и контекст, что позволяет им различать истинные сигналы настроений от шума. Кроме того, важную роль играет предварительная обработка данных — удаление нерелевантной информации, нормализация текста и токенизация, — что существенно повышает точность анализа и позволяет выявлять закономерности, влияющие на краткосрочные колебания рынка.

Построение Прогностических Моделей с Использованием Машинного Обучения

Модели машинного обучения позволяют выявлять корреляции между извлеченными показателями настроений (sentiment features) и последующими изменениями цен на активы. Обучение таких моделей осуществляется на исторических данных, где входными параметрами являются количественные оценки настроений, полученные из новостных лент, социальных сетей и других источников, а выходными — наблюдаемые ценовые движения. Выявление статистически значимых связей между этими параметрами позволяет строить прогностические модели, способные предсказывать вероятные изменения цен на основе текущего настроения рынка. Эффективность этих моделей зависит от качества извлеченных данных о настроениях и объема исторических данных, используемых для обучения.

Для повышения точности прогнозирования финансовых рынков, помимо интенсивности тональности текста (sentiment intensity), критически важным является использование дополнительных признаков. К ним относятся показатели волатильности, отражающие степень изменчивости цены актива, а также данные высокочастотной торговли (high-frequency trading data), включающие информацию об объеме и скорости сделок. Включение этих признаков позволяет модели учитывать не только общее настроение инвесторов, но и динамику рыночных изменений и краткосрочные тенденции, что значительно улучшает качество прогнозов и позволяет выявлять более сложные зависимости.

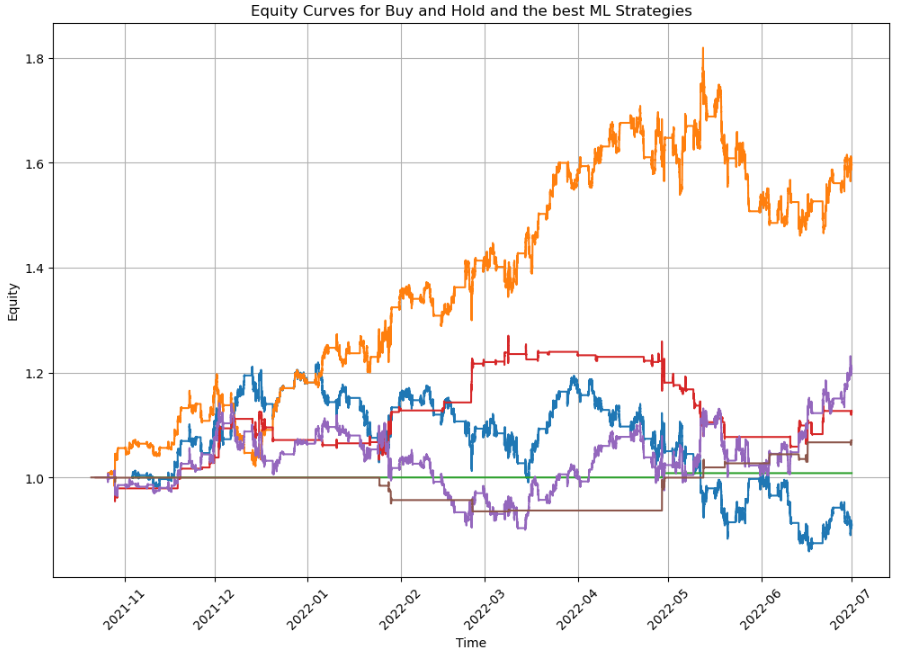

В ходе исследования для построения прогностических моделей применялись архитектуры BiLSTM (двунаправленные рекуррентные нейронные сети с долгой краткосрочной памятью) и XGBoost (градиентный бустинг на деревьях решений). Результаты показали, что данные модели демонстрируют превосходящую эффективность в прогнозировании по сравнению с традиционными бенчмарками, основанными на гипотезе о чрезмерной реакции рынка (overreaction). В частности, BiLSTM и XGBoost обеспечили более точные прогнозы изменений цен, что подтверждается статистическими метриками и результатами бэктестинга. Преимущество данных моделей заключается в их способности улавливать сложные нелинейные зависимости в данных и эффективно обрабатывать последовательности временных рядов.

Выбор оптимального алгоритма машинного обучения для построения прогностических моделей напрямую зависит от характеристик используемых данных и требуемого компромисса между сложностью модели и её производительностью. Алгоритмы, такие как XGBoost, часто демонстрируют высокую точность, но требуют значительных вычислительных ресурсов и тщательной настройки гиперпараметров. Более простые модели, например, линейная регрессия, могут быть менее точными, но обеспечивают более быструю обработку и интерпретацию результатов. При наличии большого объема данных с выраженными нелинейными зависимостями предпочтительнее использовать сложные алгоритмы, в то время как для небольших датасетов или задач, требующих высокой скорости работы, более целесообразно выбирать более простые и менее ресурсоемкие модели.

Интерпретация Прогнозов Модели и Оценка Производительности

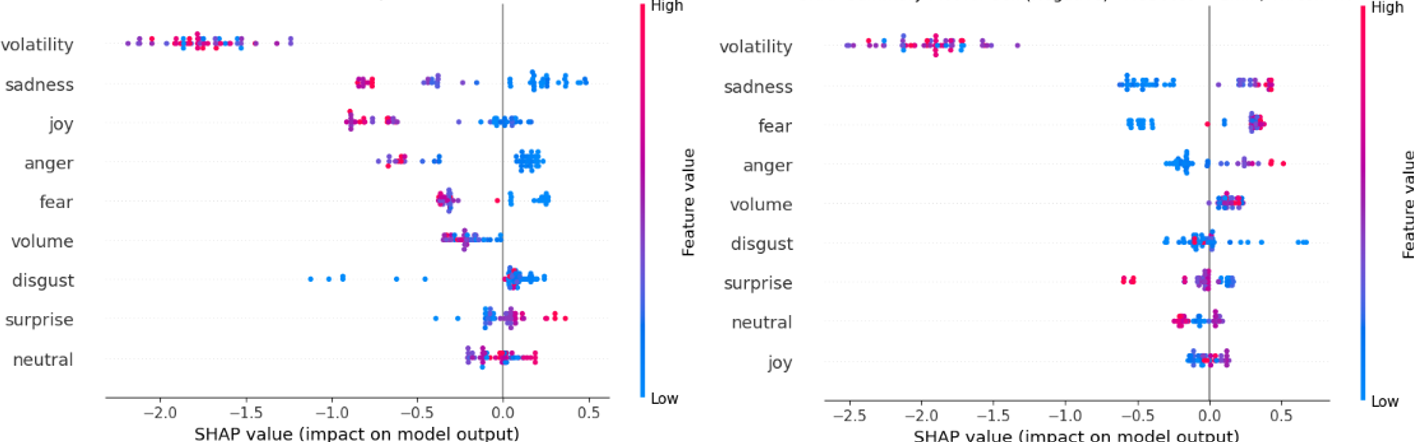

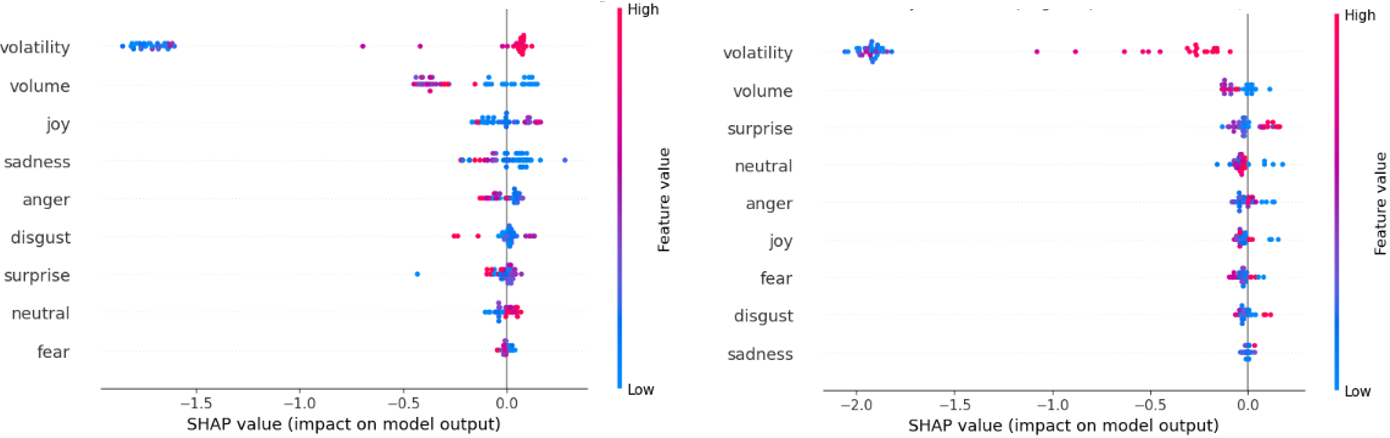

Методы, такие как SHAP (SHapley Additive exPlanations) значения, позволяют декомпозировать вклад каждого входного признака в итоговый прогноз модели. SHAP значения рассчитываются на основе теории игр Купера и вычисляют средний маржинальный вклад каждого признака во все возможные комбинации признаков. Это обеспечивает интерпретируемость модели, позволяя определить, какие признаки оказывают наибольшее влияние на конкретный прогноз, и оценить направление этого влияния (положительное или отрицательное). Использование SHAP значений особенно полезно для понимания сложных моделей машинного обучения, таких как градиентный бустинг и нейронные сети, где прямое понимание логики принятия решений затруднено.

Строгий статистический анализ, включающий тест Jobson-Korkie, подтвердил прогностическую способность нескольких стратегий машинного обучения. Результаты показали статистически значимую разницу (p-value < 0.05) в производительности этих стратегий по сравнению с эталонными бенчмарками, основанными на эффекте обратной реакции. Это указывает на то, что наблюдаемые улучшения в предсказаниях не являются случайными, а обусловлены способностью моделей эффективно выявлять закономерности, отличные от простой контр-трендовой логики. Использование теста Jobson-Korkie позволило оценить статистическую значимость выявленных преимуществ с учетом автокорреляции в данных, что является важным аспектом при анализе финансовых временных рядов.

При оценке реальной прибыльности любой торговой стратегии, основанной на данных моделях, учет транзакционных издержек является критически важным. Комиссии брокера, спреды, налоги и другие расходы, связанные с совершением сделок, существенно влияют на итоговый результат. Игнорирование этих издержек может привести к завышенной оценке эффективности стратегии и неверным выводам о ее прибыльности в реальных рыночных условиях. Точная оценка транзакционных издержек позволяет получить более реалистичное представление о чистой прибыли и определить, является ли стратегия действительно жизнеспособной после учета всех сопутствующих расходов.

Модели демонстрируют эффективность в прогнозировании краткосрочного импульса доходности, а также, в меньшей степени, внутридневной переакции. Наивысший коэффициент Шарпа, достигающий 1.43, зафиксирован при 10-минутном интервале прогнозирования. При 5- и 15-минутных интервалах значения коэффициента Шарпа варьируются в диапазоне от 0.65 до 0.87, что указывает на снижение прогностической способности модели при изменении временного горизонта.

Исследование, посвящённое выявлению закономерностей в краткосрочных колебаниях цен на акции AAPL, подчёркивает изменчивость рыночных настроений. Авторы демонстрируют, как анализ эмоционального фона в социальных сетях позволяет уловить моменты переоценки и использовать их для получения прибыли. Это напоминает о глубокой взаимосвязи между психологией трейдера и динамикой рынка. Как однажды заметил Сёрен Кьеркегор: «Жизнь не проблема, которую нужно решить, а реальность, которую нужно переживать». Подобно тому, как невозможно предсказать все нюансы человеческого опыта, так и попытки создать идеально прогнозируемую модель рынка обречены на провал. Вместо этого, необходимо научиться распознавать закономерности в хаосе, подобно тому, как трейдеры пытаются извлечь выгоду из кратковременных перекосов в ценах.

Куда же это всё ведёт?

Представленные исследования, выявляющие связь между кратковременными эмоциональными всплесками в социальных сетях и внутридневной динамикой цен, кажутся лишь первым шагом на скользкой тропе. Каждая новая архитектура, обещающая предсказать рыночные колебания, неизбежно порождает новые зависимости от источников данных и сложность моделей. Очевидно, что сам поиск «эмоционального сигнала» — это не поиск истины, а лишь построение более изощрённого зеркала, отражающего коллективные иллюзии.

Вопрос не в том, можно ли уловить «перереакцию» рынка, а в том, насколько долго можно эксплуатировать эту закономерность, прежде чем она сама станет частью шума. Порядок — это лишь временный кэш между сбоями, и каждая попытка построить устойчивую систему прогнозирования обречена на столкновение с непредсказуемостью человеческого поведения. Вместо погони за идеальным предсказанием, возможно, стоит сосредоточиться на создании систем, способных быстро адаптироваться к меняющимся условиям и извлекать выгоду из хаоса.

В конечном итоге, эта работа напоминает о том, что финансовые рынки — это не машины, которые можно «взломать», а сложные экосистемы, в которых каждая переменная связана с другими непредсказуемыми способами. И каждая новая архитектура — это лишь пророчество о будущих сбоях, замаскированное под обещание свободы.

Оригинал статьи: https://arxiv.org/pdf/2602.18912.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- OM ПРОГНОЗ. OM криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SUI ПРОГНОЗ. SUI криптовалюта

2026-02-24 10:23