Эксклюзивный обзор финансовых рынков на 5 июня 2025: Рынки готовы к ключевому снижению ставок и новым трендам!

Последние часы отмечены значительным улучшением макроэкономических показателей Russia и оживлением рынка ОФЗ, что может привести к историческому снижению ключевой ставки Банка России и старту нового инвестиционного цикла.

Макроэкономический обзор: стабильность и новые горизонты для российской экономики

В течение последних часов в России и на глобальных рынках наблюдается тенденция к улучшению макроэкономических условий, что вызывает повышенный интерес инвесторов и аналитиков. Основные показатели инфляции и денежной массы свидетельствуют о стабилизации и возможном начале смягчения денежно-кредитной политики Банка России.

Инфляция и денежная масса

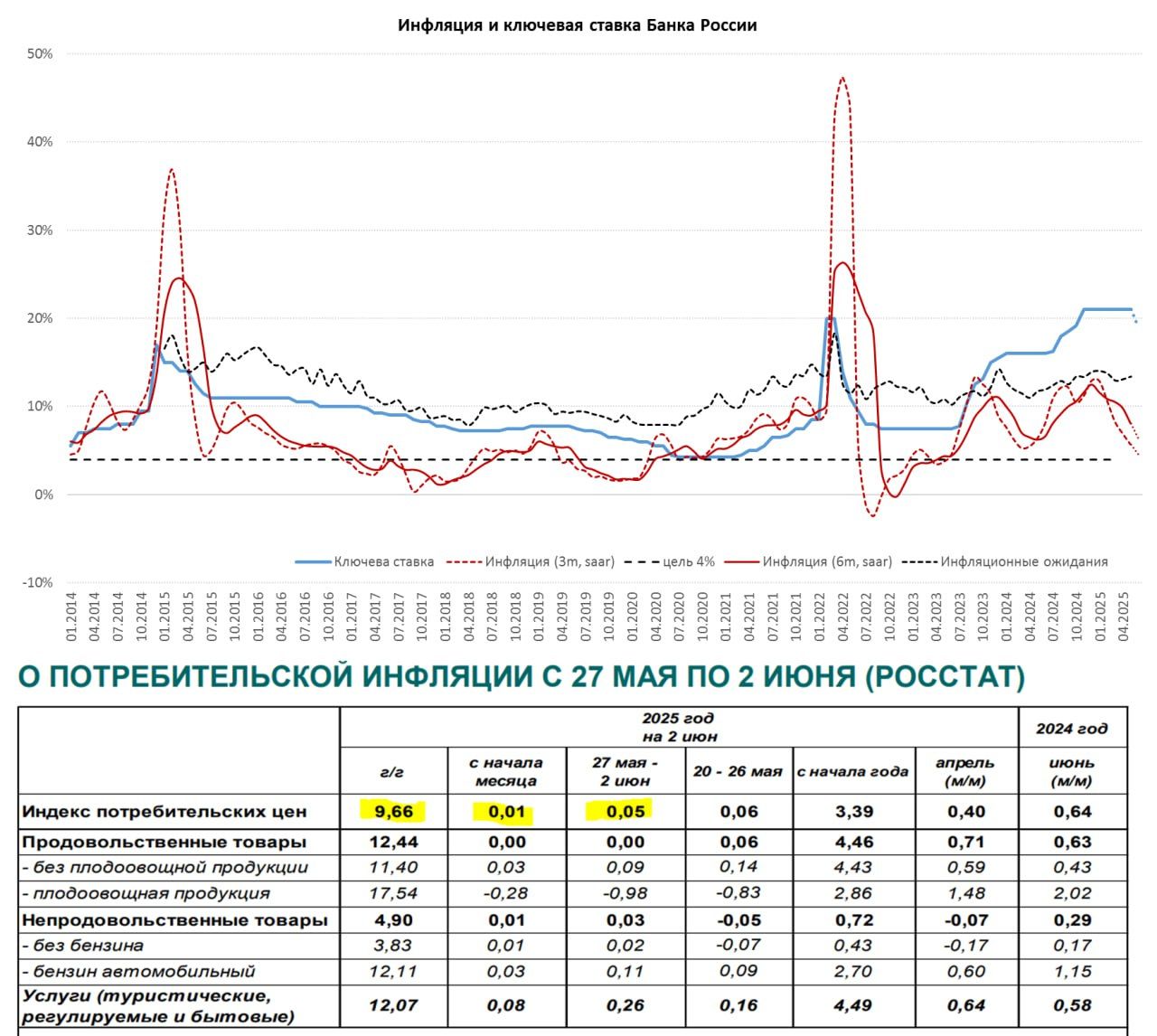

Неделя завершилась рекордно низкими темпами инфляции – всего 0,05% за неделю, что значительно ниже ожиданий и показывает, что инфляционная динамика в России входит в фазу замедления. Годовая инфляция на 2 июня уже снизилась до 9,66% — это ключевой показатель, позволяющий говорить о достижении целей Центрального банка и возможном снижении ключевой ставки.

Предварительные данные по росту денежной массы М2 подтверждают тенденцию к умеренному росту — всего 0,7% за май, что соответствует уровню 2016-2019 годов. Важной новостью является снижение доли наличных в денежной массе до 13.9%, что говорит о сокращении наличных денег и укреплении цифровых форм расчетов.

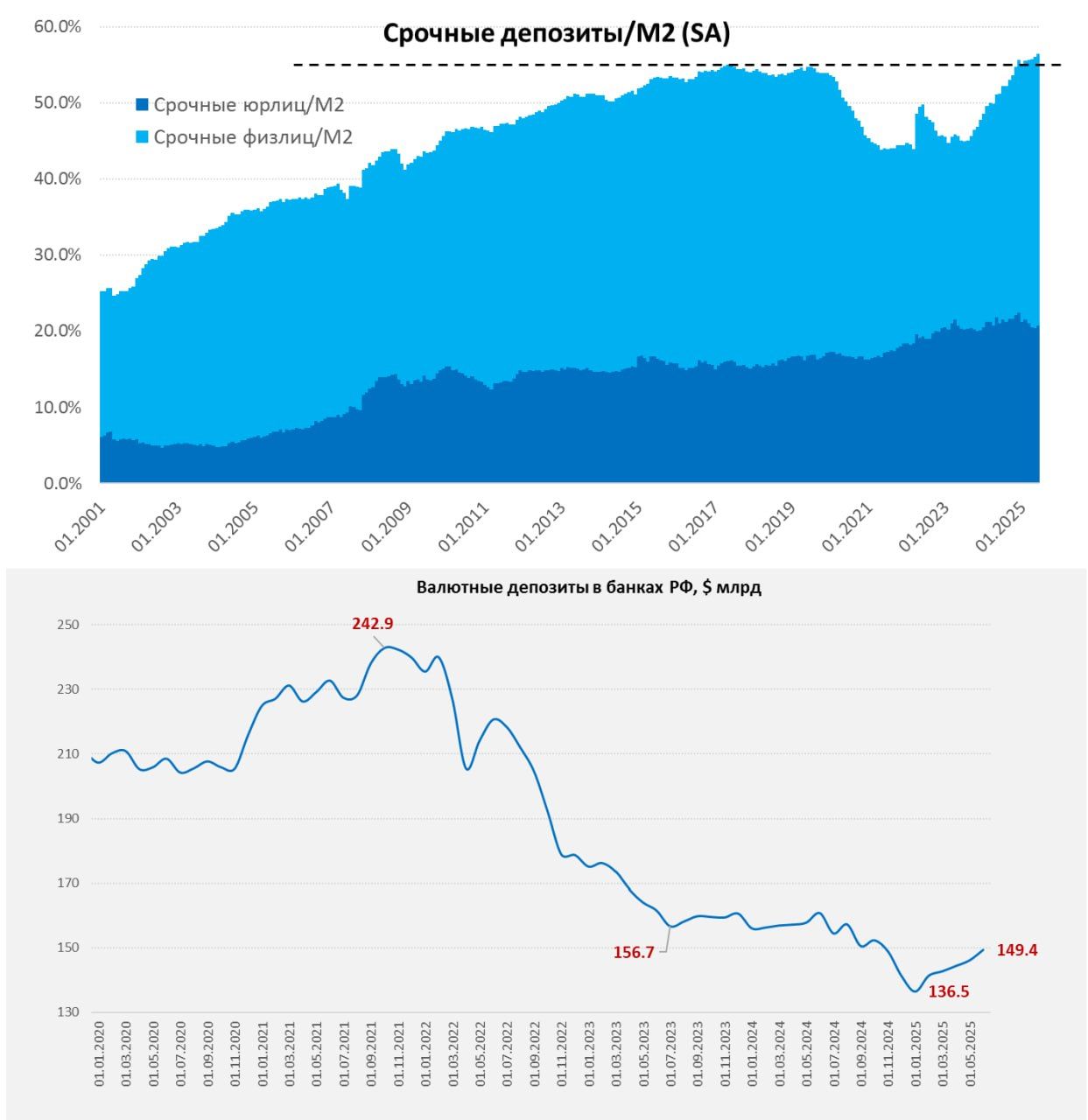

На этом фоне наблюдается укрепление рубля, хотя нефть остается в диапазоне $64-$65 за баррель. Рост валютных депозитов, который за май составил $3.2 млрд, свидетельствует о накоплении валютных резервов внутри страны, что создаст поддержку при дальнейшем снижении курса или нестабильности на валютном рынке.

Цены и экономическая активность

Наблюдается позитивная динамика в ВВП: по оценкам Минэкономразвития, рост составил 1.9% г/г в апреле за счет ускорения строительного сектора (+7.9% г/г). При этом уровень безработицы остается на рекордных минимумах – 2.3%, а общий оборот торговли и услуг показывает стабильный рост — 2.3% г/г.

Это свидетельствует о сохранении устойчивости экономики в условиях внешних вызовов и низкой инфляции. Однако рост цен на отдельные группы товаров, такие как картофель — +60% с начала года, и падение цен на мясо и овощи создает неоднородность в инфляционной динамике.

Глобальные факторы и геополитика

На международной арене сохраняется напряженность. Самые свежие новости показывают, что согласованные действия ОПЕК+ могут оказаться под угрозой из-за намерений Саудовской Аравии увеличить добычу нефти, что негативно скажется на глобальных ценах и российском бюджете. В результате, спрос на российскую валюту может снизиться, а курс рубля — ослабнуть.

Нарастающие геополитические риски взрывают спокойствие рынка, усложняя прогнозирование дальнейших движений, но текущие данные по инфляции и денежной массе позволяют надеяться на снижение ставки.

Анализ финансовых рынков: фокус на российский и международный сегменты

Российский фондовый рынок

За последние часы индекс МосБиржи демонстрирует позитивные сигналы, находясь в диапазоне 2800–2860 пунктов. В первых часах торгов наблюдалась волатильность: утром рынок поднимался выше 2870, однако после заявлений российского президента Владимира Путина относительно сложной ситуации в переговорах с Украиной, индекс снизился.

Ключевыми драйверами выступают акции банковских и энергетических компаний. В лидерах роста на фоне ожидания снижения ключевой ставки оказались МКБ (+2,19%), «Совкомбанк» (+1,05%) и «Астра» (+1,02%). В то же время, компании, связанные с углеводородами и газовой промышленностью, показывают умеренное снижение на фоне возможных вариаций в ценах на нефть.

Общий индикатор активизировался после телефонных разговоров президентов России и США, а также новостям о замедлении инфляции. Несмотря на текущий позитив, присутствует риск коррекции до уровня 2800, что может стать следствием геополитической неопределенности.

Валютный рынок

Рубль вчера ослаб к юаню до уровня 11,0 – 11,2, что обусловлено общей нервозностью рынка и снижением нефтяных цен. Официальный курс доллара снизился до 78,50 руб., евро – до 89,31 руб.

На межбанке и внутри страны наблюдается осторожное укрепление валютной позиции, в то время как нефтяные котировки снижаются. Если ситуация с нефтью останется под давлением, рубль может ослабнуть дальше, особенно учитывая истощение валютных резервов.

Давление на облигационный рынок и ставки

Длинные федеральные ОФЗ продолжают демонстрировать ралли: индекс RGBI достиг уровня 112,39 п., приближаясь к максимумам марта. Объем торгов по этим облигациям вырос, спрос на госбумаги сохраняется, особенно в ожидании смягчения монетарной политики.

Краткосрочные риски связаны с возможным сохранением текущей ставки, однако большинство экспертов склоняются к тому, что ЦБ снизит ключевую ставку на 100–200 базисных пунктов.

Акции и дивиденды

Решение Совета директоров «АПРИ» отменить выплату дивидендов за 2024 год вызвало разногласия на рынке, однако ожидается, что часть прибыли будет направлена на резервный фонд, а дивиденды по итогам года – отменены.

Акции компаний, связанных с сырьевой и энергетической сферами, показывают разную динамику: сырьевые гиганты как «АЛРОСА» и «Полюс» растут более чем на 2%, в то время как энергетические — немного снижаются.

Основные риски: геополитика и ценовые колебания

- Геополитические риски: продолжающаяся неопределенность с Украиной, возможное обострение конфликтов, а также напряженность между США и странами ОПЕК+ могут привести к нестабильности и волатильности рынка.

- Цены на нефть: риск снижения из-за решения Саудовской Аравии увеличить добычу, что негативно скажется на бюджете России и курсе рубля.

- Валютные и долговые риски: укрепление рубля при низких ценах на нефть может снизить экспортную прибыльность и ударить по бюджетным доходам, особенно в части нефтегазового сектора.

- Инфляционные риски: несмотря на недавнее замедление, сохраняется возможность разногласий в динамике цен, что влияет на монетарную политику и доходность активов.

Инвестиционные идеи: стратегии на сегодня

Консервативная идея: покупка федеральных ОФЗ — минимизация рисков при возможном снижении ставки

Риски: риск сохранения ставки без изменений, слабая реакция рынка на снижение ставки, повышение волатильности. Однако, при ожидании снижения ключевой ставки на 200 б.п. и замедлении инфляции, облигации федерального займа предлагают стабильную доходность с низким риском дефолта.

Рекомендуемая стратегия: приобрести ОФЗ с погашением через 1-3 года. Целевая доходность — около 9-10% годовых, учитывая текущие рыночные цены и ожидаемое снижение ключевой ставки.

Рискованная идея: вход в медиакриптовалютный сектор — покупка биткоина через биржевые деривативы (фьючерсы)

Потенциал роста: рост спроса на цифровые активы, запуск биржевых фьючерсов на биткоин в Москве, и привлекательность для краткосрочных спекуляций при потенциальном снижении ставок и позитивных новостях по технологии блокчейн.

Риски: высокая волатильность, регуляторные ограничения, возможное снижение цен на криптовалюту. Рекомендуем использовать стоп-лоссы и не превышать 10% от портфеля.

Реализация: покупка фьючерсных контрактов с коротким сроком экспирации, диверсификация среди нескольких криптовалютных инструментов, контроль рисков через стоп-ордеры.

Редакция cryptomoon.ru выражает благодарность руководству Центрального банка РФ за предоставленную информацию и аналитические материалы для подготовки этого обзора.

Рекомендации:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

2025-06-05 10:12