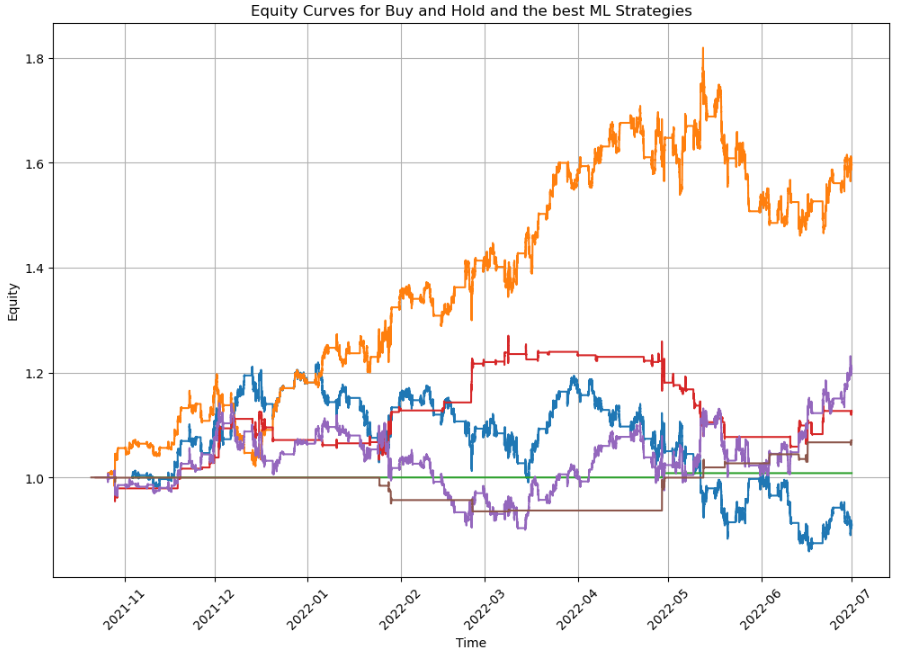

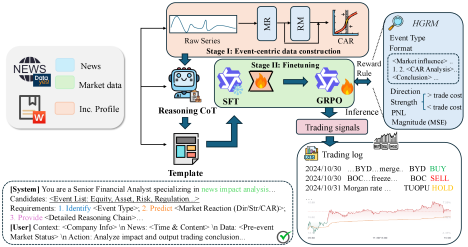

Торговля по Новостям: Искусственный Интеллект на Службе Финансовых Рынков

Новая система, основанная на анализе новостного потока и машинном обучении, позволяет напрямую сопоставлять события с торговыми решениями, демонстрируя превосходство над существующими подходами.