Автор: Денис Аветисян

Новое исследование показывает, как модель случайных блужданий на динамических сетях финансовых транзакций позволяет объяснить наблюдаемые закономерности распределения балансов и размеров транзакций.

В статье представлена модель, демонстрирующая, что финансовые транзакции можно эффективно представить как случайные блуждания на сети, обусловленной активностью, с сохранением баланса и учетом индивидуального поведения.

Несмотря на развитость финансовых моделей, понимание закономерностей циркуляции денежных средств остается сложной задачей. В статье ‘Modeling financial transactions via random walks on temporal networks’ предложена новая методология, рассматривающая финансовые транзакции как случайные блуждания на динамических сетях, учитывающих активность участников. Показано, что при соблюдении принципа сохранения средств, данная модель воспроизводит степенные распределения стационарных балансов и размеров транзакций, определяемые различиями в склонности к расходам. Позволит ли предложенный подход глубже понять механизмы формирования экономических паттернов и спрогнозировать поведение финансовых систем?

Структура Финансовых Экосистем: Зарождение Порядка

Для адекватного моделирования финансовых транзакций необходимо глубокое понимание распределения богатства и уровней активности внутри популяции. Исследования показывают, что финансовые системы не являются однородными: небольшая часть участников зачастую контролирует непропорционально большую долю средств, а активность по счетам сильно варьируется. Игнорирование этих особенностей приводит к нереалистичным моделям, не отражающим реальную динамику финансовых потоков. Точное представление о структуре распределения богатства и паттернах активности является фундаментом для создания надежных и валидных моделей, способных прогнозировать поведение финансовых систем и оценивать влияние различных факторов.

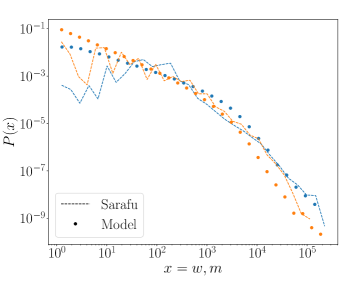

Исследование распределения финансовых средств выявило закономерность, известную как степенное убывание Power-Law Decay. Данное явление, наблюдаемое как в смоделированных данных, так и в реальном наборе данных Sarafu, указывает на то, что значительная часть общего объема средств сосредоточена на относительно небольшом количестве счетов. Иными словами, небольшая группа участников финансовой системы владеет непропорционально большой долей ресурсов, в то время как большинство счетов имеют небольшие остатки. Подобная структура распределения балансов является характерной чертой многих финансовых экосистем и имеет важное значение для понимания динамики денежных потоков и рисков, связанных с концентрацией капитала.

Точное представление вариативности размеров транзакций имеет решающее значение при моделировании финансовых систем, и упрощенные модели зачастую оказываются недостаточными. Исследование показало, что наблюдается возникновение так называемых «тяжелых хвостов» в распределении размеров транзакций, что означает, что вероятность крупных транзакций значительно выше, чем предсказывается стандартными моделями. В частности, предложенная модель демонстрирует, что такое поведение не является внешним параметром, а возникает как результат индивидуальных различий в потребительских привычках и уровнях активности. Это означает, что даже при относительно однородном населении, небольшие вариации в поведении отдельных лиц могут привести к значительным отклонениям в распределении размеров транзакций, что необходимо учитывать для создания реалистичных и точных моделей финансовых экосистем.

Стохастическая Модель Перевода Средств: Локальные Правила, Глобальный Порядок

Для моделирования передачи средств используется модель случайного блуждания (Random Walk), в которой каждая транзакция представлена как шаг между счетами. В рамках данной модели каждый агент, обладающий средствами, с определенной вероятностью перемещает часть или всю сумму на счет другого агента, выбранного случайным образом. Положение агента в модели соответствует балансу его счета, а перемещение средств между счетами отражает изменение этого баланса. Такой подход позволяет имитировать динамику потоков средств в системе, основываясь на вероятностных правилах и дискретном времени, что упрощает анализ и прогнозирование поведения системы в целом.

В основе модели заложен принцип сохранения средств, что означает, что в ходе симуляции не происходит ни создания, ни уничтожения денежных средств. Каждая транзакция представляет собой перераспределение существующих средств между агентами, а общая сумма денег в системе остается постоянной. Это обеспечивается строгим учетом всех входящих и исходящих потоков средств для каждого агента, гарантируя, что любая сумма, потраченная одним агентом, поступает на счет другого. Соблюдение принципа сохранения средств критически важно для обеспечения реалистичности и достоверности результатов моделирования, поскольку позволяет исключить искусственное увеличение или уменьшение общего богатства в системе.

Вероятность осуществления перевода средств каждым агентом в модели определяется его склонностью к расходам (spending propensity). Этот параметр представляет собой число от 0 до 1, отражающее долю имеющихся средств, которую агент потенциально готов перевести другим участникам системы в течение определенного периода времени. Более высокая склонность к расходам увеличивает частоту транзакций, генерируя более активный поток средств между счетами. Влияние склонности к расходам на общую динамику транзакций является ключевым, поскольку определяет скорость циркуляции капитала и формирует паттерны распределения средств в модели. Каждый агент имеет индивидуальную склонность к расходам, что вносит вклад в гетерогенность транзакционной активности и способствует более реалистичному моделированию финансовых потоков. p_i обозначает склонность к расходам агента i .

Теоретической основой моделирования перевода средств служат модели обмена активами, рассматривающие каждую транзакцию как кинетический обмен стоимостью между агентами. В рамках этих моделей, денежные средства не рассматриваются как статические единицы, а как энергия, переходящая от одного участника к другому. Обмен происходит в соответствии с принципами физики, где количество и общая стоимость активов в системе остается постоянной, что позволяет анализировать динамику переводов с точки зрения скорости и частоты обмена, а также распределения активов между участниками. \Delta A_i = - \Delta A_j , где \Delta A_i и \Delta A_j представляют изменение активов у агентов i и j соответственно, демонстрирует сохранение общего объема активов в системе.

Учет Сложного Поведения Расходов: Эмерджентные Свойства Системы

В основе моделирования количества случайных блужданий, начинающихся в каждой ноде сети, лежит биномиальное распределение. Данное распределение предполагает, что каждая нода имеет фиксированное количество попыток (например, транзакций) и вероятность успеха (например, осуществления транзакции в конкретную ноду). Вероятность p остаётся постоянной для каждой попытки, и каждая попытка независима от других. Таким образом, количество успешных блужданий, начинающихся из ноды i, описывается как X \sim Bin(n, p_i), где n — общее количество попыток, а p_i — вероятность перехода в соседнюю ноду. Хотя это и упрощённая модель, она обеспечивает базовый фреймворк для понимания активности сети и служит отправной точкой для более сложных распределений, учитывающих гетерогенность агентов и нерегулярность поведения.

Распределение Бета-Биномиальное (Beta-Binomial) более точно описывает повышенную дисперсию, наблюдаемую в реальном поведении потребителей. В отличие от простого Биномиального распределения, которое предполагает однородность агентов, Beta-Binomial учитывает гетерогенность, моделируя вероятность успеха каждого агента как случайную величину, распределенную по Бета-распределению. Это позволяет учесть различия в покупательской активности между отдельными потребителями, что приводит к более реалистичной модели, отражающей изменчивость в данных о расходах. P(X=k) = \binom{n}{k} \frac{B(\alpha + k, \beta + n - k)}{B(\alpha, \beta)}, где B — Бета-функция, α и β — параметры Бета-распределения, определяющие форму распределения вероятностей.

Для моделирования неравномерности событий, наблюдаемой в паттернах расходов, используется распределение Вейбулла. В отличие от распределения Пуассона, предполагающего постоянный уровень событий во времени, распределение Вейбулла позволяет учитывать периоды повышенной и пониженной активности. Это достигается за счет использования параметра формы k, определяющего характер распределения, и параметра масштаба λ, влияющего на общий темп событий. В контексте анализа расходов, параметр формы отражает склонность к скоплению транзакций во времени (burstiness), а параметр масштаба определяет среднюю частоту расходов. Использование распределения Вейбулла позволяет более реалистично отразить поведение потребителей, демонстрирующее периоды интенсивной активности, сменяющиеся периодами затишья.

В основе модели лежит создание сети, активность в которой динамически влияет на взаимодействие между узлами. Вероятности взаимодействия определяются на основе Binomial, Beta-Binomial и Weibull распределений, отражающих сложность поведения агентов и неравномерность событий. В результате, модель позволяет воспроизвести эмпирические данные, соответствующие совместному распределению активности и привлекательности (Joint activity-attractiveness distribution), что подтверждает ее адекватность при описании реальных финансовых потоков и взаимодействий в сети.

Практическое Применение и Источник Данных: Локальные Правила, Глобальный Влияние

Данная модель была применена к набору данных цифровой валюты `Sarafu`, представляющему собой реальный пример финансовой системы, основанной на взаимодействии внутри сообщества. `Sarafu` — это не просто виртуальные деньги, а инструмент, предназначенный для поддержки локальной экономики и укрепления социальных связей. Анализ транзакций в системе `Sarafu` позволяет проверить адекватность разработанной модели и выявить закономерности в поведении участников. Использование данных из реальной финансовой экосистемы дает возможность оценить применимость предложенного подхода к изучению и прогнозированию финансовых потоков в различных социальных группах, и подтвердить, что наблюдаемые паттерны не являются случайными артефактами моделирования, а отражают реальные тенденции в поведении пользователей.

Для эмпирической проверки разработанной модели использовались данные о транзакциях цифровой валюты Sarafu, доступные через службу UK Data Service. Этот ресурс предоставляет открытый доступ к подробной информации о финансовых операциях внутри сообщества, что позволяет провести сопоставление результатов моделирования с реальными данными. Использование данных UK Data Service гарантирует надежность и прозрачность исследования, а также возможность воспроизведения результатов другими исследователями. Полученная информация позволила оценить соответствие теоретических предсказаний наблюдаемым закономерностям в реальной финансовой системе, подтверждая адекватность предложенного подхода к моделированию.

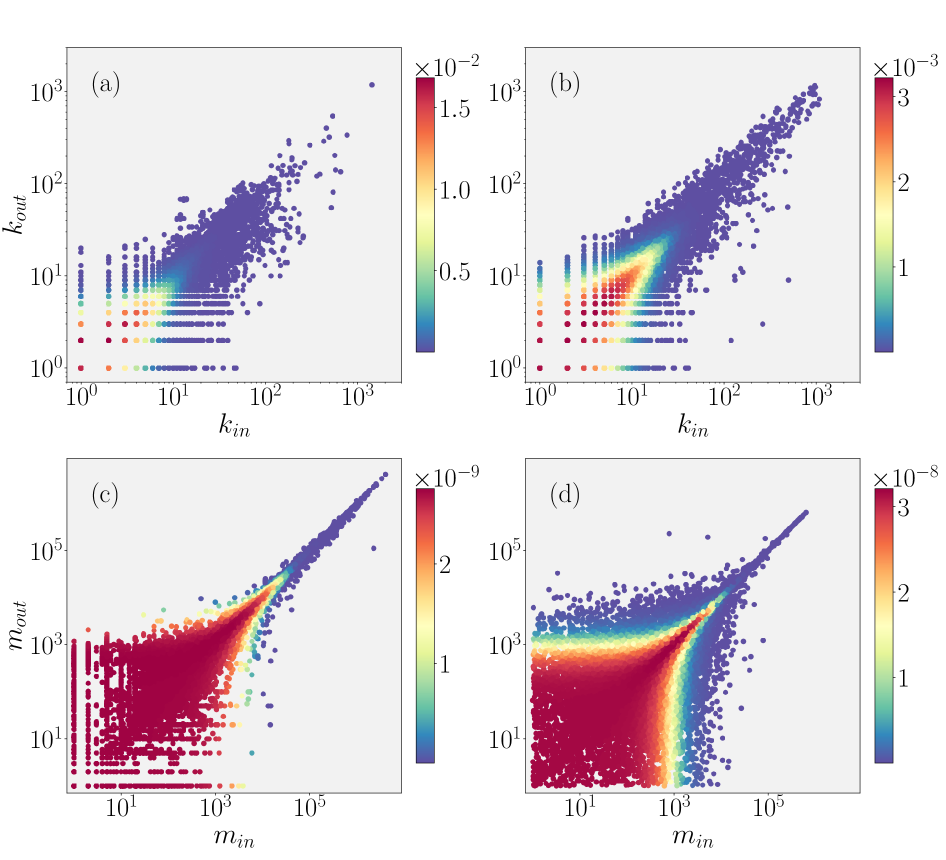

Для точного анализа финансовых систем, особенно таких динамичных, как сообщества, использующие альтернативные валюты, применялась структура временных сетей. Этот подход позволяет учитывать не только связи между участниками, но и моменты времени, когда происходят транзакции. В отличие от статических сетей, где связи рассматриваются как неизменные, временные сети фиксируют последовательность финансовых взаимодействий, что критически важно для понимания распространения средств и формирования финансовых потоков. Моделирование с использованием временных сетей позволяет выявить закономерности, которые остаются скрытыми при анализе данных, представленных в виде статических графов. Например, изменение поведения участников во времени, формирование коалиций или влияние внешних факторов на финансовые транзакции, становятся доступными для изучения благодаря учету временной составляющей.

Исследование выявило, что распределение балансов и размеров транзакций в системе цифровой валюты Sarafu демонстрирует закономерность степенного убывания Power-law decay. Этот тип распределения, часто встречающийся в сложных системах, указывает на то, что небольшое количество участников контролирует значительную часть средств, а большинство транзакций имеют небольшую стоимость. Аналогичная закономерность степенного убывания наблюдается и в корреляции между входящими и исходящими связями в сети транзакций, что свидетельствует о существовании небольшого числа узлов с высокой степенью активности и влиянием. Соответствие результатов, полученных на смоделированных данных, и данных реальной системы Sarafu подтверждает устойчивость выявленных закономерностей и позволяет предположить, что данная модель может быть использована для анализа и прогнозирования поведения других подобных финансовых систем.

Исследование демонстрирует, что финансовые транзакции, по сути, являются случайными блужданиями в динамичных сетях, где активность отдельных участников формирует общую картину распределения средств и размеров транзакций. Этот подход, избегающий необходимости в централизованном управлении, перекликается с мыслями Макса Планка: «Всё, что мы знаем, — это капля в океане того, что мы не знаем». Подобно тому, как незначительные действия отдельных частиц формируют макроскопические явления, индивидуальное поведение участников формирует наблюдаемые распределения, подчеркивая, что глобальные закономерности возникают из локальных правил, а не из директивного контроля.

Куда Ведет Случайность?

Представленная работа демонстрирует, что даже столь сложная система, как финансовые транзакции, может быть сведена к элементарным правилам случайного блуждания по сети, формирующейся в процессе активности. Порядок, возникающий из этих локальных взаимодействий, не требует централизованного управления — он самоорганизуется, подобно коралловому рифу. Однако, воспроизведение наблюдаемых распределений балансов и размеров транзакций — это лишь первый шаг. Остается нерешенным вопрос о том, насколько адекватно данная модель отражает влияние макроэкономических факторов и сознательных действий участников рынка.

Ограничения модели, связанные с упрощением поведения агентов и игнорированием информации о целях транзакций, не следует рассматривать как недостатки, скорее — как приглашение к креативу. Вместо стремления к всеобъемлющей точности, следует сосредоточиться на исследовании того, как небольшие изменения в локальных правилах могут приводить к существенным изменениям в глобальных паттернах. Интересно, как добавление элементов обучения и адаптации к модели повлияет на её способность прогнозировать кризисные явления и аномалии.

В конечном счете, задача состоит не в создании идеальной модели финансового рынка, а в понимании принципов, лежащих в основе его самоорганизации. Подобно тому, как физик изучает турбулентность, не стремясь предсказать траекторию каждой частицы, так и экономист должен стремиться к выявлению общих закономерностей, а не к точным предсказаниям. Контроль — иллюзия, влияние — реальность.

Оригинал статьи: https://arxiv.org/pdf/2602.20713.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ORDI ПРОГНОЗ. ORDI криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-02-25 10:03