Автор: Денис Аветисян

Новая система, основанная на анализе новостного потока и машинном обучении, позволяет напрямую сопоставлять события с торговыми решениями, демонстрируя превосходство над существующими подходами.

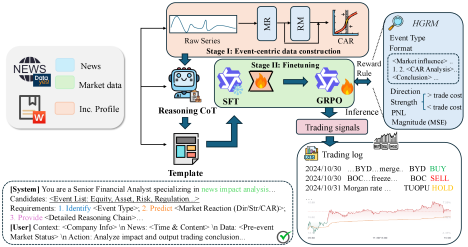

Представлен Janus-Q — фреймворк для автоматической торговли, использующий большие языковые модели и обучение с подкреплением для выявления аномальной доходности на основе семантического анализа финансовых новостей и оценки рыночного влияния.

Действия на финансовых рынках часто определяются дискретными событиями, отраженными в новостях, однако традиционные подходы испытывают трудности в их эффективной обработке. В данной работе, посвященной разработке системы ‘Janus-Q: End-to-End Event-Driven Trading via Hierarchical-Gated Reward Modeling’, предложен новый фреймворк, использующий большие языковые модели и обучение с подкреплением для непосредственного сопоставления финансовых новостей с торговыми решениями. Эксперименты демонстрируют, что Janus-Q превосходит существующие стратегии, улучшая коэффициент Шарпа до 102.0% и повышая точность определения направления движения цены более чем на 17.5%. Сможет ли предложенный подход стать основой для создания более адаптивных и прибыльных торговых систем, учитывающих нюансы семантики событий и их влияние на рынок?

Преодолевая Ограничения: Когда Анализ Временных Рядов Недостаточен

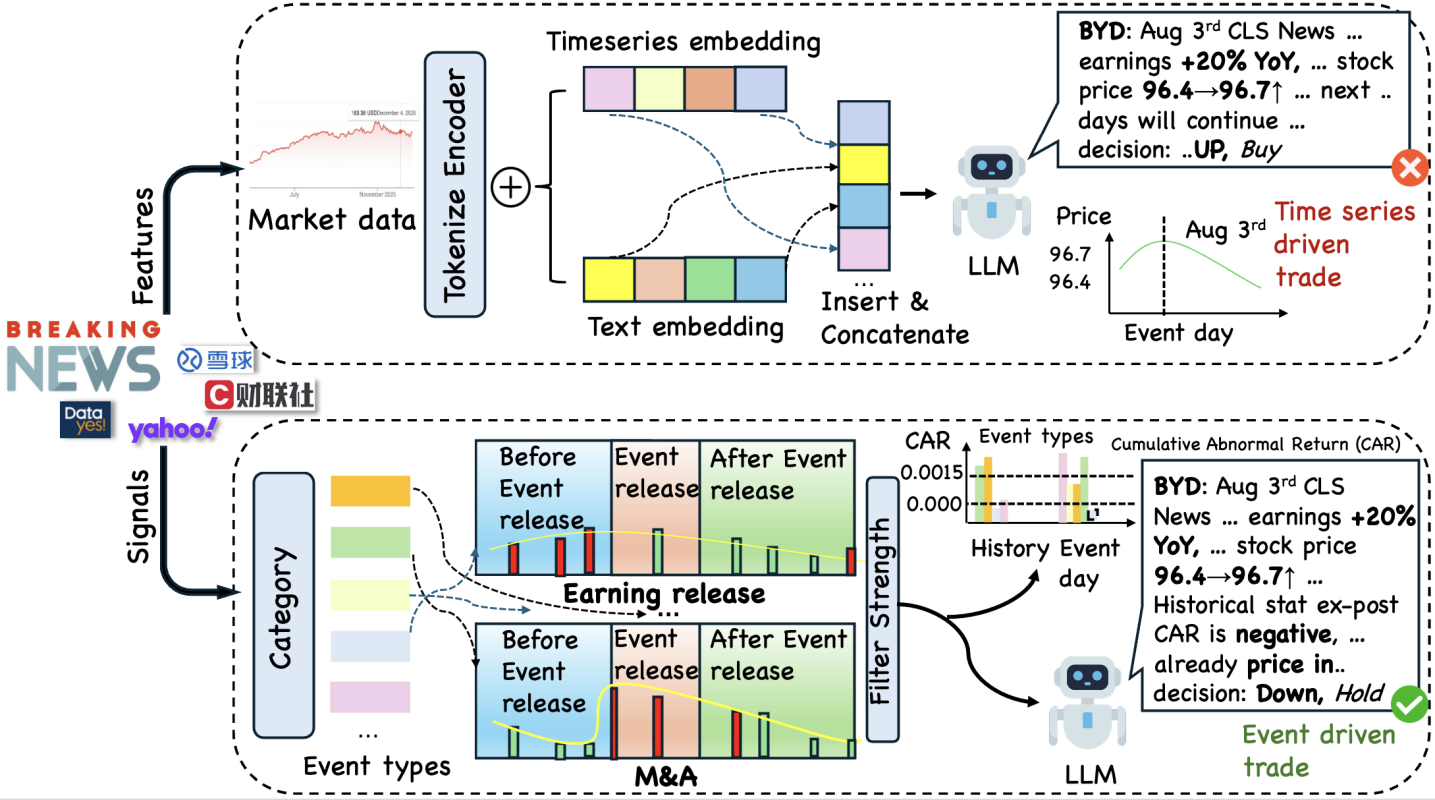

Традиционные стратегии торговли, основанные на анализе временных рядов, часто оказываются неэффективными в условиях стремительного потока новостной информации. Эти методы, сосредоточенные на выявлении закономерностей в прошлых ценовых движениях, испытывают трудности с адекватной оценкой влияния текущих событий на рынок. Поскольку новостные сообщения содержат информацию, которая еще не отражена в ценах, полагаться исключительно на исторические данные означает упускать потенциальные возможности для получения прибыли и недооценивать связанные с этим риски. В результате, трейдеры, использующие исключительно анализ временных рядов, могут запаздывать с реакцией на важные события, что приводит к неоптимальным результатам и упущенным выгодам.

Традиционные методы анализа, ориентированные на исторические данные временных рядов, зачастую оказываются неспособны точно оценить реальное влияние новостных событий на рынок. Это приводит к тому, что трейдеры упускают возможности для получения прибыли, поскольку реакция на уже произошедшие изменения запаздывает и не учитывает всю сложность причинно-следственных связей. Неспособность дифференцировать краткосрочные колебания, вызванные шумом, от долгосрочных трендов, формирующихся под воздействием значимых событий, существенно повышает риски и может привести к убыткам. Таким образом, полагаясь исключительно на прошлые данные, участники рынка рискуют столкнуться с неадекватной оценкой текущей ситуации и неспособностью предвидеть будущие изменения.

Традиционные подходы к торговле, основанные на анализе временных рядов, зачастую оказываются неэффективными в условиях стремительно меняющейся информационной среды. Исследования показывают, что пассивное реагирование на рыночные сигналы — это недостаточная стратегия, поскольку она не позволяет учитывать потенциальное влияние будущих событий. Вместо этого, необходим проактивный подход, ориентированный на анализ и прогнозирование влияния новостей и других внешних факторов. Такой подход предполагает не просто фиксацию произошедшего, а предвидение возможных последствий и заблаговременное формирование торговой позиции, что позволяет максимизировать прибыль и снизить риски в динамичной рыночной среде.

Janus-Q: Событийный Фреймворк для Финансовой Интеллектуальности

В основе Janus-Q лежит двухэтапная структура, в которой события из финансовых новостей рассматриваются как основные единицы принятия решений, в отличие от традиционных подходов, использующих дополнительные факторы. Это означает, что система фокусируется на непосредственном анализе новостных сообщений для определения потенциального влияния на рынок, а не на включении новостей как вспомогательного сигнала в уже существующие модели. Первый этап включает извлечение и интерпретацию информации о событиях с помощью больших языковых моделей, а второй — использование полученных данных для формирования торговых стратегий. Такой подход позволяет системе оперативно реагировать на изменения в информационном потоке и принимать решения, основанные на фактических новостях, а не на исторических данных или прогнозах.

В основе системы Janus-Q лежит использование больших языковых моделей (LLM) для извлечения и интерпретации информации о финансовых событиях. LLM применяются к потоку новостей для автоматического выявления ключевых событий, таких как объявления о прибылях, слияния и поглощения, изменения в руководстве и макроэкономические данные. Извлеченная информация структурируется и анализируется для определения потенциального влияния события на рынок. Этот процесс позволяет системе оперативно оценивать рыночные последствия новостей, что является основой для принятия решений о торговле и управления рисками. Автоматизация извлечения и интерпретации информации существенно сокращает время реакции на рыночные изменения по сравнению с традиционными методами анализа новостей.

Система Janus-Q использует обучение с подкреплением (Reinforcement Learning) для оптимизации торговых стратегий, основанных на сигналах, генерируемых при наступлении финансовых событий. В процессе обучения алгоритм адаптирует свои действия для максимизации прибыли, учитывая динамику рынка, спровоцированную событиями. Результаты тестирования показали, что применение данной методики позволило достичь коэффициента Шарпа (Sharpe Ratio) равного 1.3088, что свидетельствует о высокой эффективности стратегий, разработанных на основе событийных сигналов и оптимизированных с помощью обучения с подкреплением. \text{Sharpe Ratio} = \frac{R_p - R_f}{\sigma_p}

Оптимизация Решений: Иерархическая Модель Вознаграждений

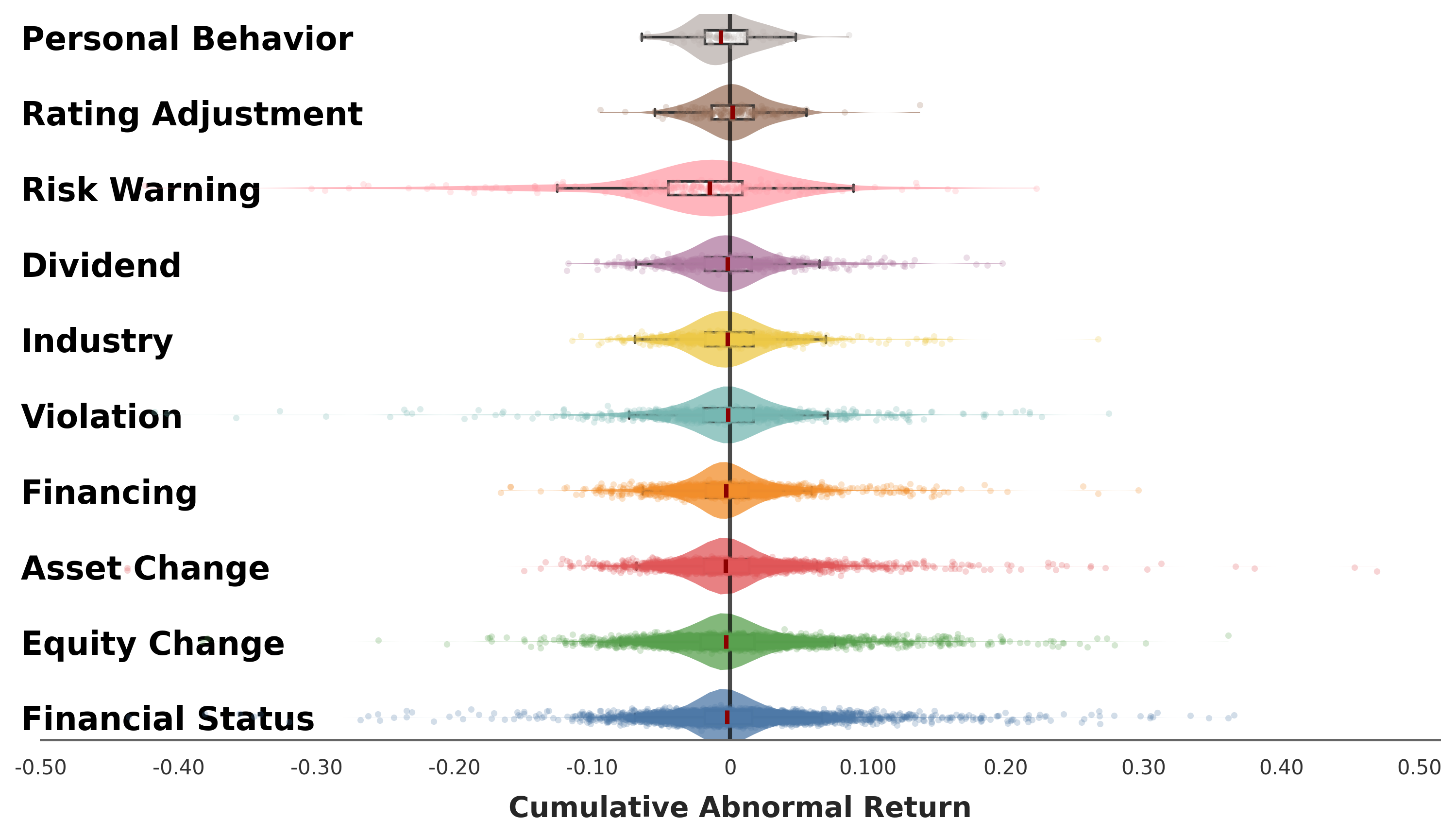

Модель иерархического вознаграждения в Janus-Q разбивает общую оценку на три интерпретируемые компоненты: соответствие типа события, точность направления и надежность величины прибыли. Компонент соответствия типа события оценивает, насколько последовательны действия агента в рамках определенного типа событий. Точность направления измеряет правильность предсказанного направления движения. Надежность величины прибыли оценивает, насколько предсказуемы и стабильны полученные вознаграждения. Такое разделение позволяет более детально анализировать процесс обучения агента и выявлять области для улучшения, обеспечивая прозрачность и интерпретируемость системы вознаграждения.

Предварительная настройка модели с использованием контролируемого обучения (Supervised Fine-Tuning, SFT) является важным этапом перед применением обучения с подкреплением. Этот процесс заключается в обучении модели на размеченном наборе данных, что позволяет стабилизировать начальное рассуждение и улучшить согласованность принимаемых решений. SFT позволяет модели усвоить базовые принципы и закономерности, прежде чем приступать к обучению на основе системы вознаграждений, что значительно повышает эффективность и надежность конечного алгоритма.

Усовершенствованная система вознаграждений в модели Janus-Q позволяет агенту выявлять наиболее значимые события и соответствующим образом корректировать свои действия. Это достигается путем декомпозиции общей награды на компоненты, оценивающие согласованность типа события, точность направления и надежность величины возврата. В результате, модель демонстрирует улучшение точности определения направления на 17.5% по сравнению с альтернативными методами, что свидетельствует о более эффективном обучении и адаптации к динамично меняющимся условиям среды.

Подтверждение Эффективности Событийной Торговли: Результаты и Выводы

Внедрение алгоритмической торговли на основе событий в системе Janus-Q демонстрирует значительное превосходство в ключевых показателях эффективности. В частности, достигнутый коэффициент Шарпа составил 1.3088, что на более чем 102.0% превышает аналогичный показатель лучшей альтернативной стратегии. Такой результат свидетельствует о способности системы генерировать высокую доходность с учетом принятого уровня риска, что делает её перспективным инструментом для активного управления портфелем и получения прибыли от краткосрочных рыночных аномалий, возникающих в ответ на значимые события.

Эффективность выделения аномальных доходностей, вызванных событиями, была подтверждена посредством анализа с использованием моделей, таких как CNE5. Данная модель, основанная на нейронных сетях, позволила точно идентифицировать и количественно оценить влияние конкретных событий на динамику рынка. Проведенные исследования показали, что система способна надежно отделить доходность, обусловленную событиями, от общего рыночного шума, что является критически важным для точного определения причинно-следственных связей и построения эффективных торговых стратегий. Результаты анализа, полученные с помощью CNE5, демонстрируют высокую степень достоверности и подтверждают потенциал системы для прогнозирования и использования аномальных рыночных реакций на различные события.

Создание обширного набора данных, охватывающего различные типы событий, позволило глубже понять реакции рынка и повысить прогностическую способность модели. Анализ показал, что среднеквадратичная абсолютная ошибка (MAE) при предсказании кумулятивной ненормальной доходности снизилась на 18,3% по сравнению с лучшей моделью, учитывающей временные факторы, и на впечатляющие 50,6% по сравнению с лучшим финансовым LLM, используемым в качестве базового уровня. Это свидетельствует о значительном улучшении способности системы предсказывать аномальные рыночные реакции на конкретные события, что, в свою очередь, открывает новые возможности для разработки более эффективных стратегий торговли, основанных на анализе событий.

Будущее Торговли: Проактивный Подход и Адаптация к Рынку

Традиционный анализ временных рядов, основанный на реакциях на уже произошедшие изменения, уступает место проактивным торговым стратегиям, способным предвидеть динамику рынка. Вместо того чтобы просто реагировать на колебания цен, современные подходы стремятся выявлять скрытые закономерности и прогнозировать будущие движения, используя данные из различных источников и сложные алгоритмы машинного обучения. Такой переход позволяет не только оптимизировать портфель и снизить риски, но и получать прибыль от будущих изменений, а не просто следовать за трендом. Подобные стратегии требуют глубокого понимания рыночных механизмов и способности быстро адаптироваться к меняющимся условиям, что открывает новые возможности для инвесторов и трейдеров, стремящихся к более эффективному управлению капиталом.

Оценка влияния различных событий на рынок является ключевым фактором для эффективного управления рисками и оптимизации инвестиционного портфеля. Исследования показывают, что точное предвидение рыночной реакции на экономические новости, политические заявления или даже корпоративные отчеты позволяет существенно снизить потенциальные убытки и максимизировать прибыль. В частности, анализ исторических данных и применение алгоритмов машинного обучения позволяют выявлять закономерности между типами событий и их воздействием на цены активов. Это, в свою очередь, дает возможность формировать более устойчивые портфели, адаптированные к текущей рыночной ситуации и способные выдерживать внезапные колебания. Более того, точное понимание рыночного влияния конкретных событий позволяет инвесторам принимать обоснованные решения о покупке или продаже активов, оптимизируя тем самым свою инвестиционную стратегию.

В условиях постоянно усложняющегося финансового ландшафта и возрастающей скорости изменений, дальнейшее развитие событийных фреймворков, подобных Janus-Q, представляется критически важным. Эти системы, в отличие от традиционных методов анализа временных рядов, позволяют не просто реагировать на уже произошедшие изменения, но и прогнозировать влияние различных событий на рынок. Усовершенствование алгоритмов обработки и анализа событий, а также интеграция с источниками альтернативных данных, позволит более точно оценивать рыночное воздействие и, как следствие, оптимизировать стратегии торговли и управления рисками. Разработка гибких и масштабируемых событийных фреймворков станет ключевым фактором успеха для участников финансовых рынков, стремящихся адаптироваться к будущему.

Исследование демонстрирует, что чрезмерно сложные системы часто терпят неудачу из-за отсутствия целостного понимания. Как заметил Карл Фридрих Гаусс: «Если вы не можете объяснить что-то простому человеку, значит, вы сами этого не понимаете». Janus-Q, представленный в данной работе, стремится к элегантности в обработке финансовых новостей, напрямую сопоставляя события с торговыми решениями. Подход, основанный на иерархическом моделировании вознаграждений и анализе семантики событий, позволяет избежать ненужных усложнений, характерных для традиционных систем, которые, как правило, строятся на «костылях» и иллюзорном контроле. Фокус на понимании контекста и рыночного влияния позволяет системе демонстрировать аномально высокую доходность, подтверждая, что структура действительно определяет поведение.

Что дальше?

Представленная работа, подобно аккуратно спроектированному кварталу города, демонстрирует потенциал эволюции систем торговли, управляемых событиями. Однако, следует признать, что успех системы Janus-Q, основанный на сопоставлении новостных событий с рыночными действиями, лишь частично решает проблему понимания истинной причинно-следственной связи. Необходимо учитывать, что рынок — это не просто реакция на новости, а сложная самоорганизующаяся система, где информация фильтруется, переосмысливается и преломляется через призму коллективных ожиданий.

Будущие исследования, вероятно, должны сосредоточиться не столько на улучшении точности сопоставления событий и цен, сколько на разработке более глубоких моделей, способных улавливать скрытые взаимосвязи и нелинейные зависимости. Интересным направлением представляется интеграция моделей, учитывающих когнитивные искажения и поведенческие паттерны участников рынка. Попытки создания универсальных алгоритмов, способных адаптироваться к меняющимся рыночным условиям без необходимости полной перестройки, представляются более перспективными, чем бесконечная гонка за улучшением краткосрочной производительности.

В конечном счете, настоящая сложность заключается не в обработке огромных объемов информации, а в умении отделить сигнал от шума, выявить ключевые факторы, определяющие динамику рынка, и построить систему, способную предвидеть и адаптироваться к непредвиденным событиям. Это задача, требующая не только технических инноваций, но и философского осмысления природы рыночной экономики.

Оригинал статьи: https://arxiv.org/pdf/2602.19919.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- H ПРОГНОЗ. H криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

2026-02-24 15:33