Автор: Денис Аветисян

Новое исследование показывает, что настроение, выраженное в финансовых отчетах, оказывает непосредственное влияние на прибыльность банковского сектора.

Исследование применяет методы причинно-следственного вывода, включая Causal Forests и XGBoost, для анализа влияния тональности отчетов на финансовые показатели с учетом структуры активов и финансовой устойчивости банка.

Традиционные корреляционные анализы часто упускают из виду причинно-следственные связи, скрытые за финансовыми показателями. В исследовании ‘Beyond the Numbers: Causal Effects of Financial Report Sentiment on Bank Profitability’ предложена методология, позволяющая установить причинное влияние тональности финансовых отчетов на прибыльность банков. Установлено, что тональность отчетов оказывает непосредственное влияние на прибыльность, при этом эффект зависит от структуры активов и финансовой устойчивости банка. Какие еще неявные факторы, определяющие финансовые результаты, могут быть выявлены с помощью передовых методов причинно-следственного анализа и машинного обучения?

Раскрытие Скрытых Сигналов: Эмоциональный Фон и Финансовое Здоровье

Традиционный финансовый анализ, как правило, сосредотачивается на количественных показателях, таких как рентабельность и ликвидность, зачастую упуская из виду ценную информацию, содержащуюся в текстовых данных. Финансовые отчеты, пресс-релизы и новостные статьи изобилуют не только цифрами, но и качественными характеристиками, отражающими отношение руководства к рискам, перспективы развития и общее состояние компании. Игнорирование этих нарративов приводит к неполной оценке финансового здоровья, поскольку восприятие инвесторов и кредиторов формируется не только на основе числовых показателей, но и на эмоциональном фоне, передаваемом через текст. Исследование этих качественных сигналов позволяет получить более полное и точное представление о финансовой устойчивости и потенциале компании, что особенно важно в условиях высокой волатильности и неопределенности на финансовых рынках.

Эмоциональный тон, проявляющийся в финансовых отчетах — так называемый «сентимент финансовых отчетов» — оказывает существенное влияние на восприятие рисков инвесторами и аналитиками. Положительный или негативный настрой, зафиксированный в текстовых данных, способен формировать ожидания относительно будущей прибыльности компании. Исследования показывают, что отчеты, демонстрирующие оптимизм и уверенность, зачастую воспринимаются как менее рискованные, что привлекает инвестиции и, как следствие, положительно влияет на чистую прибыль. В то же время, пессимистичные формулировки и акцент на потенциальных проблемах могут вызвать опасения и привести к снижению инвестиционной привлекательности, негативно отразившись на финансовых результатах компании. Таким образом, анализ эмоциональной окраски финансовых документов становится важным инструментом для оценки не только текущего состояния, но и будущих перспектив предприятия.

Методы анализа тональности, использующие модели, такие как FinancialBERT, открывают возможности для извлечения и количественной оценки информации, ранее остававшейся незамеченной в финансовых документах. Эти модели, обученные на огромных объемах финансовых текстов, способны выявлять эмоциональную окраску, скрытую в формулировках отчетов и пресс-релизов. Вместо простого анализа числовых показателей, анализ тональности позволяет оценить, как руководство компании воспринимает текущую ситуацию и свои перспективы, а также как эта оценка может влиять на восприятие рисков инвесторами. Такой подход, преобразуя субъективные текстовые данные в объективные количественные показатели, предоставляет ценный дополнительный слой информации для более глубокого понимания финансового здоровья компании и прогнозирования ее будущих результатов.

Переход к анализу финансовых текстов требует не просто выявления статистических связей между тональностью и прибылью, но и разработки надежных инструментов для установления причинно-следственных связей. Простые корреляции могут оказаться обманчивыми, поскольку положительная связь между оптимистичным тоном отчета и ростом прибыли не обязательно означает, что именно позитив способствует финансовому успеху — возможно, существует некий третий фактор, влияющий на оба показателя. Для более глубокого понимания необходимы сложные аналитические модели, способные учитывать множество переменных, выявлять скрытые закономерности и подтверждать, что изменение тональности в тексте действительно приводит к изменениям в финансовых показателях, а не является просто их следствием. Это требует применения передовых статистических методов и, возможно, машинного обучения, способного моделировать сложные взаимодействия и оценивать вероятность причинно-следственных связей с высокой степенью достоверности.

От Корреляции к Причинности: Построение Цепочек Влияния

Для перехода от простых корреляций к пониманию реального влияния тональности финансовой отчетности на чистую прибыль исследователи применяют методы причинно-следственного вывода (Causal Inference). Традиционные статистические методы часто выявляют лишь ассоциации, не позволяя установить, является ли изменение тональности причиной изменения прибыли, или же оба явления обусловлены общими факторами. Причинно-следственный вывод позволяет построить модели, которые учитывают потенциальные смещения и скрытые переменные, что дает возможность оценить истинный эффект тональности на финансовые результаты компании. Этот подход критически важен для принятия обоснованных инвестиционных решений и разработки эффективных стратегий управления.

Метод “Случайных лесов” (Causal Forests) представляет собой мощный инструмент для оценки причинно-следственных связей, особенно в ситуациях, когда на результаты влияют различные смешивающие факторы и сложные взаимодействия между переменными. В отличие от традиционных регрессионных моделей, “Случайные леса” строят множество деревьев решений, каждое из которых обучается на случайной подвыборке данных и случайном подмножестве предикторов. Агрегирование результатов этих деревьев позволяет получить более надежную и устойчивую оценку причинного эффекта, поскольку метод способен учитывать нелинейные зависимости и взаимодействия между переменными, а также снижать влияние выбросов и ошибок в данных. Использование этого подхода позволяет более точно определить, как изменение одного фактора влияет на другой, даже при наличии множества других переменных, которые могут влиять на оба фактора.

Для повышения точности оценки причинно-следственных связей между тональностью финансовых отчетов и чистой прибылью, применяются комбинированные методы, включающие сопоставление по вероятностям (Propensity Score Matching) и использование случайных лесов (Causal Forests). Сопоставление по вероятностям позволяет сбалансировать группы компаний по наблюдаемым характеристикам, снижая смещение, вызванное различиями в исходных условиях. Далее, случайные леса применяются к сбалансированным группам для оценки влияния тональности на прибыль, учитывая сложные взаимодействия между переменными и позволяя оценить эффект лечения (treatment effect) с меньшей погрешностью, чем при использовании традиционных регрессионных моделей. Такой подход позволяет получить более надежную оценку причинно-следственной связи, чем простое выявление корреляций.

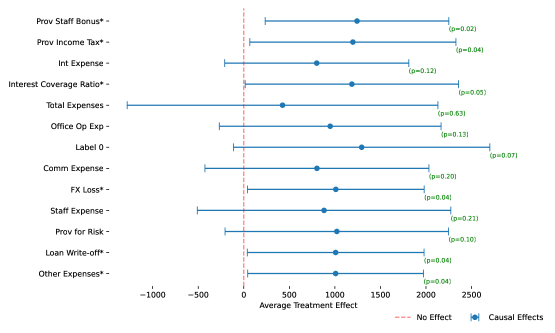

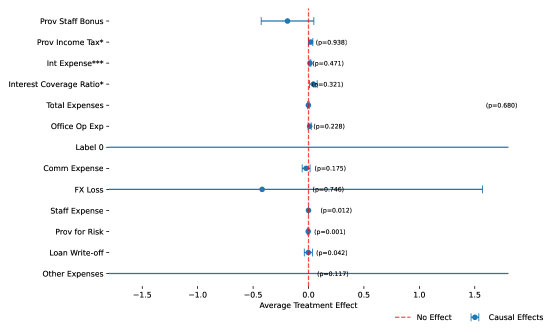

Применяемые подходы позволяют выявить неоднородность эффекта влияния тональности финансовых отчетов на прибыльность, демонстрируя, что воздействие варьируется в зависимости от характеристик компании. Наше исследование подтверждает наличие устойчивой причинно-следственной связи, выявляя нюансированные взаимосвязи и подчеркивая значимость финансовой устойчивости и состава активов. В частности, обнаружено, что компании с более крепким балансом и значительной долей ликвидных активов демонстрируют меньшую чувствительность к негативной тональности в финансовых отчетах, в то время как компании с высокой долговой нагрузкой и преобладанием неликвидных активов более подвержены негативному влиянию.

Контекстуализация Влияния: Ключевые Финансовые Показатели

Влияние тональности финансовой отчетности на чистую прибыль неразрывно связано с финансовым состоянием компании, что отражается в ключевых показателях, таких как расходы по процентам (Interest Expense), отношение долга к собственному капиталу (Debt to Equity Ratio) и коэффициент покрытия процентов (Interest Coverage Ratio). Высокие расходы по процентам и высокое отношение долга к собственному капиталу могут снижать влияние позитивной тональности отчетности на прибыль, поскольку финансовые обязательства оказывают существенное давление на итоговый результат. В то же время, высокий коэффициент покрытия процентов указывает на способность компании обслуживать свой долг, что усиливает положительную корреляцию между тональностью отчетности и прибылью. Таким образом, анализ этих финансовых показателей в совокупности с тональностью отчетности позволяет получить более полное представление о финансовом здоровье компании и ее способности генерировать прибыль.

Состав активов компании и характеристики ее кредитного портфеля оказывают модулирующее влияние на связь между тональностью финансовых отчетов и чистой прибылью. В частности, преобладание ликвидных активов может смягчить негативное воздействие негативной тональности, в то время как высокая доля неликвидных активов может усугубить его. Характеристики кредитного портфеля, такие как средний срок кредита, процент неработающих кредитов и концентрация кредитов по отраслям, также влияют на эту взаимосвязь. Например, компании с высококонцентрированным кредитным портфелем могут быть более чувствительны к изменениям тональности, поскольку негативные новости о конкретной отрасли могут оказать значительное влияние на их прибыльность.

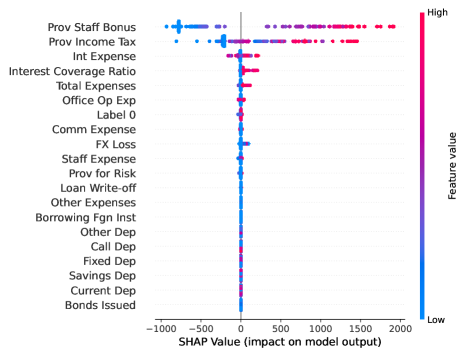

Использование SHAP-значений (SHapley Additive exPlanations) в сочетании с моделями машинного обучения, такими как XGBoost, позволяет определить ключевые факторы, влияющие на связь между тональностью финансовых отчетов и прибыльностью компании. SHAP-значения количественно оценивают вклад каждого признака в прогноз модели для каждого отдельного наблюдения, что позволяет выявить наиболее значимые драйверы этой взаимосвязи. В частности, анализ с использованием SHAP-значений дает возможность ранжировать признаки по их влиянию на изменение прогнозируемой прибыли, выявляя те, которые оказывают наибольшее положительное или отрицательное воздействие. Это позволяет не только понять, какие финансовые показатели наиболее тесно связаны с тональностью отчетов, но и оценить силу и направление этого влияния для каждого конкретного случая.

Анализ данных показал, что влияние тональности финансовых отчетов на чистую прибыль не является изолированным фактором, а взаимодействует с ключевыми финансовыми показателями компании. В частности, такие признаки, как ‘Премия сотрудникам отдела обеспечения’ и ‘Коэффициент покрытия процентов’, продемонстрировали статистически значимый положительный средний эффект обработки (ATE) (p < 0.05), указывая на усиление положительного влияния позитивной тональности. В то же время, ‘Процентные расходы’ показали статистически значимый отрицательный ATE (p < 0.01), что свидетельствует о том, что позитивная тональность может частично компенсировать негативное влияние высоких процентных расходов на прибыльность компании. Полученные результаты подчеркивают необходимость учета взаимосвязей между тональностью отчетов и фундаментальными финансовыми показателями при оценке финансовой эффективности.

Раскрытие Будущей Ценности: От Прогнозирования к Проактивному Управлению

Исследования показали, что воздействие коммуникаций компании на восприятие инвесторов и, как следствие, на чистую прибыль, неоднородно. Вместо универсального подхода, фирмы могут значительно повысить эффективность своих стратегий, выявляя так называемые гетерогенные эффекты воздействия. Это означает, что различные группы инвесторов по-разному реагируют на одни и те же сообщения. Например, освещение инновационных разработок может сильнее положительно повлиять на мнение долгосрочных инвесторов, в то время как краткосрочные трейдеры больше обращают внимание на текущие финансовые показатели. Учитывая эти различия и адаптируя коммуникации под конкретные сегменты инвесторов, компании могут максимизировать позитивное влияние на восприятие, снизить волатильность акций и, в конечном итоге, увеличить чистую прибыль. Такой подход позволяет перейти от массовой рассылки информации к целенаправленному взаимодействию, повышая отдачу от каждого вложенного в коммуникацию рубля.

Исследования демонстрируют, что анализ настроений перестает быть исключительно описательным инструментом, способным лишь констатировать текущие тенденции. Вместо этого, он приобретает прогностическую и предписывающую ценность. Более того, современные алгоритмы позволяют не просто выявлять общее настроение инвесторов, но и предсказывать его изменения, а также определять конкретные действия, способствующие формированию желаемого восприятия. Такой переход открывает возможности для формирования проактивных стратегий управления, позволяющих компаниям не реагировать на изменения в настроениях рынка, а предвидеть и направлять их, оптимизируя финансовые результаты и минимизируя риски. Это, в свою очередь, трансформирует анализ настроений из вспомогательного инструмента в ключевой элемент принятия стратегических решений.

Включение данных анализа тональности в финансовые модели позволяет значительно повысить точность оценки рисков и обоснованность инвестиционных решений. Традиционные модели часто основываются исключительно на количественных показателях, игнорируя важную информацию, содержащуюся в настроениях инвесторов и общественном мнении. Интеграция качественных данных, отражающих восприятие рынка, позволяет более адекватно учитывать потенциальные колебания, связанные с нерациональным поведением или внезапными изменениями в настроениях. Это, в свою очередь, способствует более взвешенному управлению портфелем, снижению вероятности убытков и увеличению потенциальной доходности. Современные алгоритмы машинного обучения способны эффективно обрабатывать большие объемы текстовой информации, выявляя скрытые взаимосвязи между тональностью сообщений и динамикой финансовых показателей, что делает этот подход особенно перспективным для профессиональных участников рынка.

Переход к проактивному управлению, основанному на анализе настроений, открывает значительные перспективы для повышения стоимости как отдельных компаний, так и всей финансовой системы. Вместо пассивного реагирования на изменения рынка, фирмы получают возможность предвидеть и смягчать потенциальные риски, а также активно формировать позитивное восприятие инвесторов. Это достигается за счет более точной оценки влияния различных факторов на финансовые показатели и адаптации стратегий коммуникации. В результате, финансовая система в целом становится более устойчивой к колебаниям, а компании получают конкурентное преимущество, способствующее долгосрочному росту и прибыльности. Эффективное использование данных о настроениях позволяет перейти от простого описания ситуации к ее прогнозированию и выработке оптимальных управленческих решений, что, в конечном итоге, ведет к созданию дополнительной ценности для всех участников рынка.

Исследование, посвященное причинно-следственным связям между тональностью финансовых отчетов и прибыльностью банков, подтверждает давнюю истину: порядок — лишь временный кэш между сбоями. Анализ, основанный на Causal Forests и XGBoost, показывает, что кажущаяся стабильность может быть обманчива, а влияние тональности отчетов на прибыльность неоднородно и зависит от состава активов и прочности баланса. Как говорил Исаак Ньютон: «Я не знаю, как меня воспринимают другие, но сам я всегда казался себе мальчиком, играющим с камушками на берегу моря, и время от времени находящим более гладкий камешек, чем другие». Подобно этому исследованию, выявляющему скрытые закономерности в потоке финансовых данных, и эта работа демонстрирует, что даже самые фундаментальные показатели могут быть подвержены тонким, но значимым влияниям.

Куда же дальше?

Исследование показывает, что настроение, выраженное в финансовых отчетах, действительно влияет на прибыльность. Однако, это не столько открытие, сколько подтверждение того, что системы — будь то экономические или программные — не подчиняются простым причинно-следственным связям. Эффект, разумеется, неоднороден. Устойчивость баланса, состав активов — всё это лишь попытки угадать, где система в следующий раз проявит свою волю. Кажется, будто мы находим закономерности, но на самом деле, мы просто рисуем карты местности, которая постоянно меняется.

Методы, использованные в работе — причинные леса, XGBoost, значения SHAP — полезны, но они лишь инструменты. Инструменты, которые позволяют увидеть чуть дальше, но не предвидеть. Следующим шагом видится не столько усовершенствование алгоритмов, сколько понимание того, что любая модель — это упрощение, а любое упрощение — это потенциальная ошибка. Важнее не найти «истинный» эффект, а научиться жить с его неопределенностью.

Будущие исследования, вероятно, сосредоточатся на выявлении более тонких паттернов и взаимодействий. Но истинная задача — осознать, что системы не строятся, а растут. И в этом росте всегда есть место для неожиданностей. Если система молчит, это не значит, что она работает, это значит, что она готовит сюрприз.

Оригинал статьи: https://arxiv.org/pdf/2602.17851.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- FARTCOIN ПРОГНОЗ. FARTCOIN криптовалюта

2026-02-23 14:14