Автор: Денис Аветисян

Новое исследование показывает, что экстремальные настроения инвесторов значительно увеличивают неопределенность на криптовалютных рынках, приводя к уширению спредов и снижению ликвидности.

Анализ микроструктуры рынка демонстрирует, что этот эффект обусловлен рыночным шумом, а не асимметрией информации.

Несмотря на растущую популярность криптовалютных рынков, механизмы формирования ликвидности и влияние настроений инвесторов остаются недостаточно изученными. В данной работе, ‘The Extremity Premium: Sentiment Regimes and Adverse Selection in Cryptocurrency Markets’, исследуется взаимосвязь между экстремальными настроениями — как страхом, так и жадностью — и неопределенностью на рынках криптовалют, проявляющейся в расширении спредов между ценой покупки и продажи. Полученные результаты демонстрируют, что экстремальные настроения усиливают неопределенность и приводят к увеличению спредов, что указывает на преобладание рыночного шума над информационным асимметрией. Каковы дальнейшие перспективы для разработки более точных моделей оценки рисков и управления ликвидностью на криптовалютных рынках с учетом динамики настроений инвесторов?

Разрушая Иллюзии: Пределы Традиционного Анализа Рынка

Изучение микроструктуры криптовалютных рынков требует анализа сложных взаимодействий, однако традиционные методы сталкиваются с трудностями при работе с данными, характеризующимися высокой частотой и подверженностью влиянию настроений участников. В отличие от устоявшихся финансовых инструментов, где ценообразование часто опирается на фундаментальные показатели, стоимость криптовалют в значительной степени определяется мгновенными реакциями на новости, слухи и общие настроения в социальных сетях. Это приводит к возникновению быстрых и непредсказуемых колебаний, которые сложно смоделировать с помощью стандартных статистических методов и экономических теорий. В результате, традиционные подходы, разработанные для анализа более стабильных рынков, оказываются неэффективными при интерпретации динамики криптовалют, что подчеркивает необходимость разработки новых инструментов и методологий, способных учитывать специфику этих рынков и их чувствительность к субъективным факторам.

Маркет-мейкеры, обеспечивающие ликвидность на криптовалютных биржах, играют ключевую роль в формировании цен и объемов торгов. Однако, их стратегии и внутренние механизмы принятия решений часто остаются непрозрачными для внешнего анализа. Традиционные модели, основанные на предположениях о рациональном поведении участников рынка, не способны адекватно отразить сложность действий маркет-мейкеров, особенно в условиях высокой волатильности и влияния настроений. Исследование их поведения требует применения передовых методов анализа данных, включая машинное обучение и анализ больших данных, чтобы выявить скрытые закономерности и предсказать их влияние на динамику рынка. Невозможность точного моделирования действий маркет-мейкеров создает значительные трудности для трейдеров и инвесторов, стремящихся к эффективному управлению рисками и максимизации прибыли.

Для успешной навигации в пространстве криптовалютных рынков требуется применение методологий, способных эффективно учитывать и интерпретировать субъективные факторы, такие как настроения участников. Традиционные инструменты анализа зачастую фокусируются на количественных показателях, игнорируя влияние коллективных эмоций и ожиданий, которые могут значительно искажать ценообразование. Исследования показывают, что анализ тональности новостных лент, социальных сетей и форумов позволяет выявлять закономерности, предсказывающие краткосрочные колебания курса. Способность извлекать полезную информацию из неструктурированных данных, отражающих общественное мнение, становится ключевым преимуществом для трейдеров и инвесторов, стремящихся адаптироваться к динамичной и непредсказуемой природе криптовалютного рынка. Учет психологических аспектов поведения участников позволяет не только понимать текущие тенденции, но и прогнозировать будущие изменения с большей точностью.

Разбирая Неопределенность: Алеаторность vs. Эпистемичность

Разложение неопределенности на алеаторическую (внутренний шум) и эпистемическую (связанную с моделью) составляющие является критически важным для построения точных моделей. Алеаторическая неопределенность отражает фундаментальную случайность процесса, присущую самой системе, и не может быть устранена путем улучшения модели. Эпистемическая неопределенность, напротив, возникает из-за недостатка знаний или неточностей в модели, данных или их интерпретации. Разделение этих двух типов неопределенности позволяет сосредоточить усилия на уменьшении эпистемической составляющей за счет повышения качества данных, улучшения алгоритмов моделирования и более адекватного представления реальности в модели. \sigma_{total}^2 = \sigma_{aleatoric}^2 + \sigma_{epistemic}^2 — данное уравнение показывает, что общая дисперсия равна сумме дисперсий алеаторической и эпистемической неопределенности.

Анализ настроений, использующий индикаторы, такие как Индекс Страха и Жадности (Fear & Greed Index), предоставляет возможность количественно оценить и понять текущие настроения на рынке. Этот индекс, агрегирующий различные показатели, включая волатильность, импульс, силу тренда, и спрос/предложение, позволяет выявить преобладающие эмоции инвесторов. Высокие значения указывают на жадность и потенциальную перекупленность рынка, в то время как низкие значения сигнализируют о страхе и возможности перепроданности. Количественная оценка этих настроений, основанная на данных, позволяет трейдерам и аналитикам принимать более обоснованные решения и потенциально использовать кратковременные колебания рынка, вызванные доминирующими эмоциями.

Разделение неопределенности на алеаторную и эпистемическую компоненты позволяет исследователям сосредоточить усилия на снижении эпистемической неопределенности. Это достигается путем улучшения существующих моделей и интеграции дополнительных данных. Повышение точности моделей, например, за счет использования более сложных алгоритмов или увеличения объема обучающей выборки, напрямую уменьшает эпистемическую неопределенность, связанную с недостаточным знанием или неполнотой данных. Аналогично, интеграция разнообразных источников данных, включая альтернативные данные и экспертные оценки, позволяет снизить неопределенность, вызванную неполной информацией, и повысить надежность прогнозов. В результате, фокусировка на снижении эпистемической неопределенности приводит к более точным и надежным моделям, способным лучше отражать реальные процессы.

Премия Экстремальности: Неопределенность и Спреды

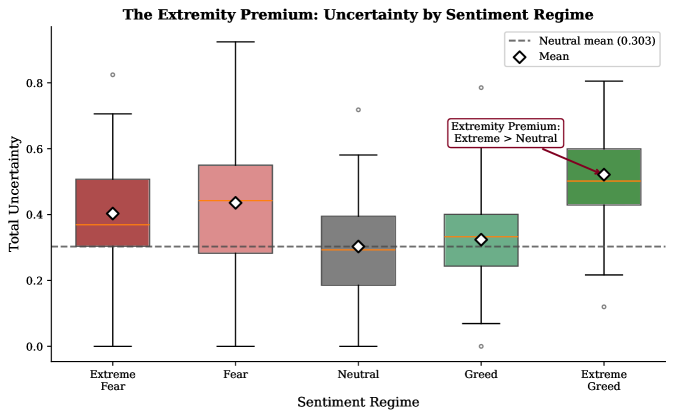

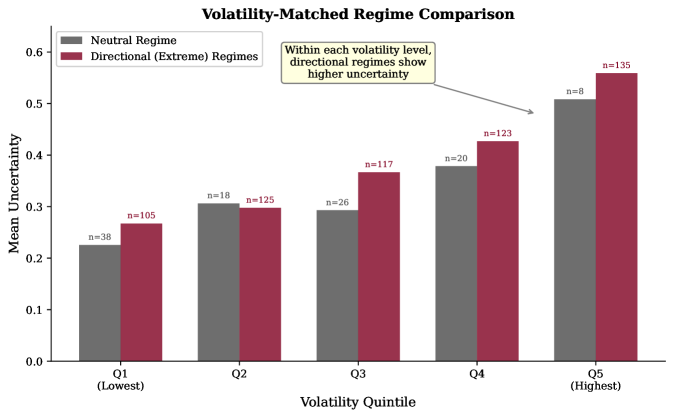

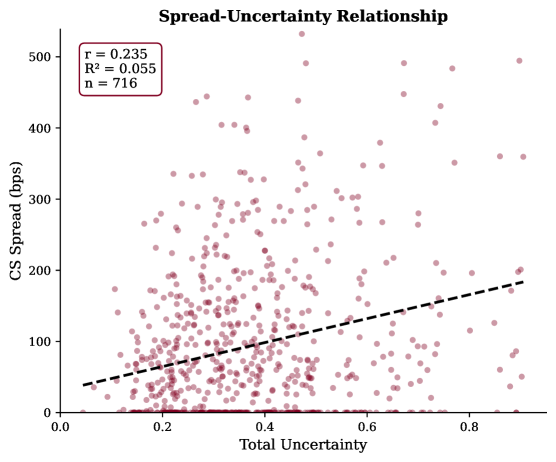

Эмпирические данные демонстрируют наличие “премии экстремальности” — тенденцию к увеличению неопределенности и расширению спредов в периоды экстремальных настроений. Статистически значимое увеличение спредов составляет 62 базисных пункта в данных ситуациях. Данный феномен указывает на то, что участники рынка требуют более высокую компенсацию за принятие на себя рисков в условиях повышенной волатильности и неопределенности, что подтверждается наблюдаемым расширением разницы между ценой покупки и продажи активов.

В условиях повышенной волатильности и неопределенности участники рынка требуют более высокой компенсации за принятие на себя риска. Это проявляется в увеличении спредов — разницы между ценой покупки и продажи актива — поскольку инвесторы стремятся к более высокой доходности, чтобы покрыть потенциальные убытки, связанные с повышенной нестабильностью. Данная компенсация является прямым следствием возросшей неопределенности, заставляющей участников рынка оценивать риск выше и, следовательно, требовать более высокую премию за его принятие. По сути, более широкий спред отражает возросшие транзакционные издержки, связанные с оценкой и управлением риском в условиях нестабильности.

Для адекватной оценки “премии экстремальности” необходима аналитическая структура, позволяющая точно установить взаимосвязь между настроениями участников рынка, уровнем неопределенности и транзакционными издержками, проявляющимися в виде спредов. Такая структура должна учитывать, что усиление негативных или позитивных настроений часто коррелирует с ростом неопределенности, что, в свою очередь, приводит к увеличению спредов, поскольку участники рынка требуют дополнительную компенсацию за повышенный риск. Эффективная модель должна позволять количественно оценить влияние каждого из этих факторов на величину спредов и, таким образом, точно определить премию, которую инвесторы готовы платить за риск в периоды экстремальных настроений.

Моделируя Рыночную Динамику: Агент-Ориентированный Подход

Агент-ориентированное моделирование (АОМ) представляет собой эффективный инструмент для изучения взаимодействия участников рынка и выявления эмерджентного поведения, то есть закономерностей, возникающих из локальных взаимодействий, а не заданных глобально. В отличие от традиционных моделей, предполагающих рациональность и полную информацию, АОМ позволяет моделировать гетерогенных агентов с различными стратегиями, когнитивными способностями и реакциями на информацию. Каждый агент действует независимо, основываясь на своих внутренних правилах и восприятии окружающей среды, что позволяет моделировать сложные рыночные явления, такие как формирование цен, колебания объемов торгов и возникновение финансовых пузырей. Благодаря своей гибкости и способности учитывать поведенческие факторы, АОМ становится все более востребованным в финансовом моделировании и анализе рынков.

Агент-ориентированные модели (АОМ) позволяют создавать правдоподобные имитации рыночной динамики, включая в расчет не только рациональное поведение участников, но и эмоциональный фон, а также уровень неопределенности, влияющие на принятие решений. Включение в модель действий маркет-мейкеров, формирующих ликвидность, и учет психологических факторов, таких как страх и жадность, позволяет воспроизводить сложные явления, характерные для реальных рынков, в частности, кластеризацию волатильности — периоды высокой изменчивости, сменяющиеся периодами относительной стабильности. Такой подход позволяет изучать, как индивидуальные действия агентов, взаимодействуя друг с другом, приводят к формированию макроскопических рыночных закономерностей, что делает АОМ ценным инструментом для анализа и прогнозирования рыночного поведения.

Процедура калибровки агент-ориентированных моделей с использованием метода симуляции моментов (SMM) дала значение p-value теста J, равное 0.70. Это свидетельствует о том, что разработанная модель демонстрирует высокую степень соответствия наблюдаемой микроструктуре рынка. По сути, полученный результат подтверждает, что симулируемые паттерны поведения участников, генерируемые моделью, не противоречат реальным данным, что позволяет рассматривать ее как надежный инструмент для анализа и прогнозирования рыночных процессов. Высокое значение p-value указывает на отсутствие статистических оснований отвергать гипотезу о согласованности модели с эмпирическими данными.

Прогнозирование с Уверенностью: Причинность по Грейнджеру и За Ее Пределами

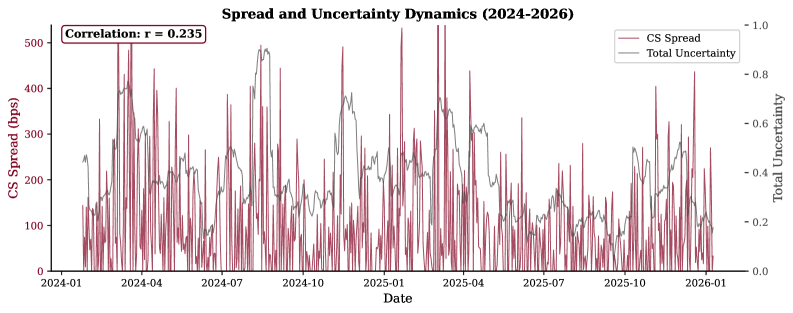

Для оценки способности настроений и других факторов предсказывать изменения в рыночных спредах применялись методы, в частности, причинно-следственный анализ по Грейнджеру. Полученные результаты продемонстрировали значительную прогностическую силу данной взаимосвязи, о чем свидетельствует высокий F-статистический показатель, равный 211. Это указывает на то, что изменения в исследуемых факторах действительно способны статистически значимо предсказывать будущие колебания рыночных спредов, что открывает возможности для разработки более эффективных стратегий управления рисками и торговли на криптовалютных рынках.

Исследователи демонстрируют, что объединение агент-ориентированного моделирования (ABM) со статистическими методами прогнозирования позволяет создавать более надежные и точные предсказательные модели. В данном подходе, ABM используется для имитации поведения участников рынка и генерации данных, которые затем интегрируются со статистическими моделями, такими как регрессионный анализ и анализ временных рядов. Такое сочетание позволяет учитывать сложные взаимодействия и нелинейные зависимости, которые часто упускаются из виду в традиционных статистических подходах. В результате, предсказательные модели становятся более устойчивыми к различным рыночным условиям и способны более точно отражать динамику цен и объемов торгов, что открывает новые возможности для улучшения управления рисками и разработки эффективных торговых стратегий.

Предложенный подход демонстрирует потенциал для существенного улучшения управления рисками, оптимизации торговых стратегий и углубления понимания динамики рынка криптовалют. Статистически значимый вклад фиктивных переменных, учитывающих различные режимы рынка, выходит за рамки объяснения, обеспечиваемого лишь контролем волатильности. В частности, эти переменные позволяют объяснить дополнительно 1.3% дисперсии рыночных изменений, что указывает на важность учета макроэкономических и регуляторных факторов, определяющих поведение участников рынка и, как следствие, формирование ценовых трендов. Данный результат подчеркивает необходимость разработки комплексных моделей прогнозирования, интегрирующих не только традиционные показатели волатильности, но и качественные переменные, отражающие текущее состояние и ожидания относительно будущего развития рынка.

Исследование демонстрирует, что экстремальные настроения на криптовалютных рынках, будь то жадность или страх, действительно увеличивают неопределенность и, как следствие, разрыв между ценой покупки и продажи. Этот эффект объясняется не информационной асимметрией, а скорее внутренним шумом рынка. В этом контексте вспоминается высказывание Жан-Жака Руссо: «Свобода — это не право делать всё, что хочешь, а право делать то, что должно». Подобно тому, как рынок, поддаваясь эмоциям, отклоняется от рационального поведения, свобода без ограничений может привести к хаосу. Понимание механизмов, управляющих рыночными настроениями, позволяет взломать систему и предвидеть её поведение, подобно инженеру, разбирающему сложный механизм.

Куда же дальше?

Представленное исследование, по сути, лишь приоткрывает ящик Пандоры. Утверждение о том, что «экстремальные» настроения в крипторынках порождают не столько информационную асимметрию, сколько хаотический шум, — это, конечно, удобно. Но удобство — признак поверхностного понимания. Более глубокий вопрос заключается в природе этого «шума». Является ли он фундаментальным свойством коллективного разума, или же отражает скрытые, ещё не выявленные закономерности в поведении агентов? Необходимо разработать более сложные модели, способные различать истинный сигнал от бессмысленного колебания.

Очевидным направлением дальнейших исследований представляется изучение динамики перехода от «жадности» к «страху» и наоборот. Не просто констатация факта, а анализ триггеров, механизмов распространения и, главное, влияния этих переходов на структуру рыночных ордеров. Возможно, за кажущейся случайностью скрывается своего рода «эмоциональный цикл», который можно предсказать или хотя бы смягчить. Агент-ориентированное моделирование, безусловно, перспективно, но требует значительного повышения реалистичности и учета когнитивных искажений, присущих реальным участникам рынка.

И, наконец, не стоит забывать о «чёрных лебедях». Модели, фокусирующиеся на «нормальном» поведении, неизбежно упускают из виду редкие, но разрушительные события. Изучение экстремальных сценариев и разработка механизмов устойчивости к ним — задача, которая, возможно, и определит будущее крипторынков. В конце концов, правила созданы для того, чтобы их нарушать, а истинное понимание приходит через деконструкцию.

Оригинал статьи: https://arxiv.org/pdf/2602.07018.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

2026-02-11 06:08