Автор: Денис Аветисян

Исследование демонстрирует, как анализ обсуждений в социальных сетях позволяет выявить иерархию финансовых потребностей, коррелирующую с уровнем дохода.

Предложена методика анализа иерархии финансовых потребностей на основе данных из социальных сетей с использованием генеративных моделей искусственного интеллекта.

Несмотря на широкое изучение потребностей человека, иерархия финансовых нужд, проявляющаяся в общественном дискурсе, остается недостаточно исследованной. В работе, посвященной ‘A methodology for analyzing financial needs hierarchy from social discussions using LLM’, предложен методология анализа и выявления этой иерархии посредством обработки данных из социальных сетей с использованием генеративных моделей искусственного интеллекта. Полученные результаты подтверждают существование структурированной иерархии финансовых потребностей, отражающей переход от базовых нужд к долгосрочным целям, и позволяют оценить взаимосвязь между уровнем дохода и приоритетами в финансовых обсуждениях. Возможно ли, таким образом, создать более точные модели финансового поведения и предсказать потребительские предпочтения в режиме реального времени?

Раскрытие финансовых потребностей через призму социальных сетей

Традиционные методы оценки финансовых потребностей населения, такие как опросы и анкетирование, зачастую сталкиваются с рядом ограничений. Существует вероятность предвзятости ответов, обусловленная социальной желательностью или нежеланием респондентов раскрывать полную информацию о своем финансовом положении. Кроме того, охват подобных исследований обычно ограничен, что не позволяет получить репрезентативную картину по всему населению. Ограниченность выборки и потенциальные искажения в ответах могут приводить к неточному определению реальных финансовых нужд и, как следствие, к неэффективному распределению ресурсов и разработке неподходящих финансовых инструментов. В связи с этим, возникает необходимость в поиске альтернативных, более объективных и всеобъемлющих методов оценки.

Социальные сети представляют собой неисчерпаемый источник информации о финансовых заботах и приоритетах людей. В отличие от традиционных опросов, которые могут быть подвержены предвзятости и имеют ограниченный охват, платформы вроде Reddit позволяют наблюдать за спонтанными и искренними выражениями потребностей непосредственно от тех, кто с ними сталкивается. Пользователи делятся опытом, задают вопросы и обсуждают финансовые трудности в реальном времени, формируя ценный массив данных. Анализ этих цифровых следов позволяет выявить наиболее актуальные проблемы, понять нюансы восприятия финансовых вопросов и получить более полное представление о реальных потребностях различных групп населения, что открывает новые возможности для разработки эффективных финансовых инструментов и программ поддержки.

Анализ данных, получаемых из социальных сетей, позволяет получить более тонкое и оперативное представление о финансовом стрессе и потребностях населения. В отличие от традиционных методов, основанных на опросах, мониторинг онлайн-дискуссий предоставляет доступ к спонтанным и искренним выражениям финансовых проблем, что позволяет выявить скрытые тенденции и индивидуальные особенности. Такой подход дает возможность отслеживать изменения в финансовом благополучии в режиме реального времени, реагировать на возникающие потребности и разрабатывать более эффективные стратегии финансовой поддержки, адаптированные к конкретным обстоятельствам и приоритетам пользователей.

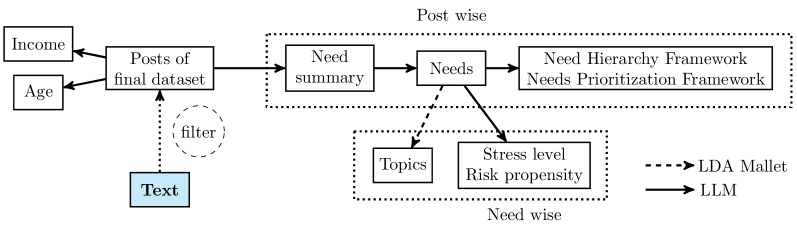

Исследование использовало общедоступные данные с платформы Reddit для изучения финансовых потребностей населения, отказавшись от традиционных методов, таких как опросы, которые часто подвержены субъективности и имеют ограниченный охват. Анализ сообщений и обсуждений на Reddit позволил выявить не только явные финансовые трудности, но и скрытые приоритеты пользователей, формируя более полную картину их потребностей. В результате, была эмпирически подтверждена иерархическая структура этих потребностей: от базовых, связанных с удовлетворением элементарных нужд, до более сложных, касающихся инвестиций и финансовой безопасности. Этот подход позволяет получить данные в режиме реального времени и выявить актуальные тенденции в финансовом благополучии пользователей, предоставляя ценную информацию для разработки целевых финансовых программ и услуг.

Методология: Извлечение знаний из дискуссий на Reddit

Для сбора данных использовался Pushshift API, предоставляющий доступ к обширному архиву сообщений с Reddit. Этот API позволил получить данные за определенный период времени, охватывающие миллионы комментариев и публикаций. Собранный датасет включает в себя текст сообщения, информацию об авторе, времени публикации, количестве голосов «за» и «против», а также другие метаданные. Использование Pushshift API позволило сформировать достаточно большой объем данных для проведения статистического анализа и выявления закономерностей в обсуждениях финансовых потребностей пользователей Reddit.

Для извлечения релевантных признаков из текста сообщений Reddit использовались большие языковые модели (LLM). LLM применялись для выполнения различных задач обработки естественного языка, включая токенизацию, определение частей речи, выделение именованных сущностей и синтаксический анализ. Это позволило преобразовать неструктурированный текст Reddit в структурированные данные, пригодные для количественного анализа и выявления ключевых тем, связанных с финансовыми потребностями пользователей. Выбор LLM был обусловлен их способностью понимать контекст и семантику текста, что критически важно для точной интерпретации высказываний пользователей на платформе Reddit.

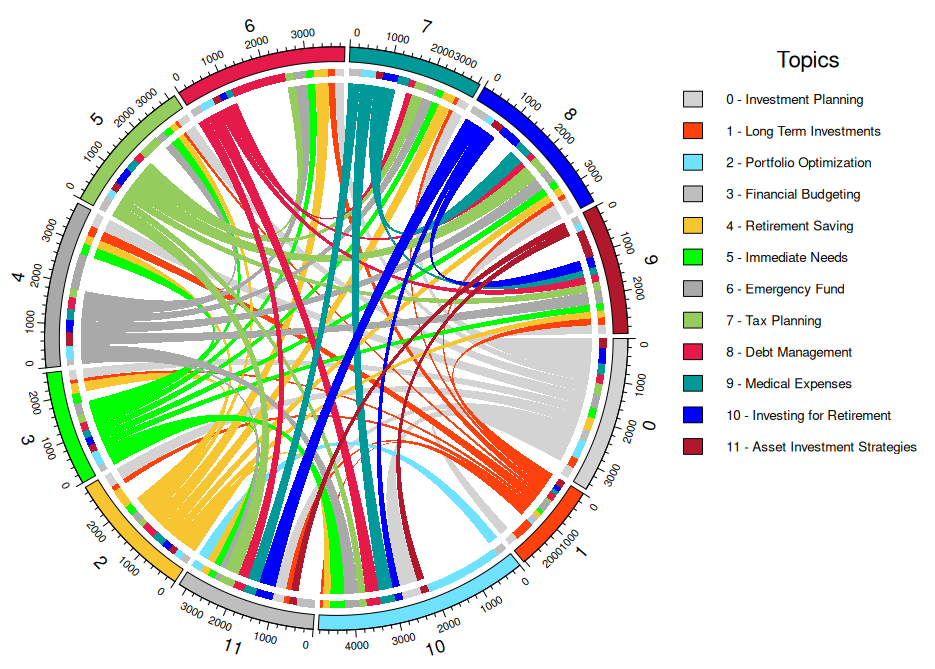

Для выявления основных тем и потребностей в сфере финансов применялось тематическое моделирование с использованием алгоритма LDA, реализованного в пакете MALLET. Процесс включал предварительную обработку текстовых данных, включая удаление стоп-слов и лемматизацию, после чего был выполнен анализ для определения наиболее часто встречающихся тем в обсуждениях на Reddit. Количество тем было определено на основе метрики coherence score, позволяющей оценить качество и интерпретируемость полученных тематических кластеров. Результаты тематического моделирования позволили выделить ключевые финансовые потребности пользователей, такие как инвестиции, кредиты, планирование бюджета и страхование, и оценить их распространенность в сообществе.

Для оценки эмоциональной окраски обсуждений финансовых потребностей применялся анализ тональности, реализованный с использованием библиотеки Text2emotion. Данный инструмент позволяет определить интенсивность восьми базовых эмоций — радости, грусти, гнева, страха, любви, удивления, отвращения и нейтральности — в текстовых данных. Каждый пост и комментарий анализировался на предмет наличия и силы проявления этих эмоций, что позволило количественно оценить эмоциональный отклик пользователей на различные финансовые темы и выявить корреляции между выраженными потребностями и преобладающими эмоциональными состояниями. Результаты анализа представлены в виде распределений интенсивностей эмоций по различным категориям финансовых нужд.

Картирование финансовых потребностей: Иерархическая структура

Исследование финансового благополучия основывалось на концепции иерархии потребностей, заимствованной из психологии, в частности, из теории Абрахама Маслоу. Подобно тому, как базовые физиологические потребности формируют основу пирамиды Маслоу, финансовые потребности также структурируются по уровням важности. Данный подход предполагает, что удовлетворение потребностей нижнего уровня является необходимым условием для перехода к удовлетворению потребностей более высокого порядка. Применение этой концепции к финансовому планированию позволяет выделить и классифицировать финансовые нужды, определяя приоритеты для достижения финансовой стабильности и долгосрочного благополучия.

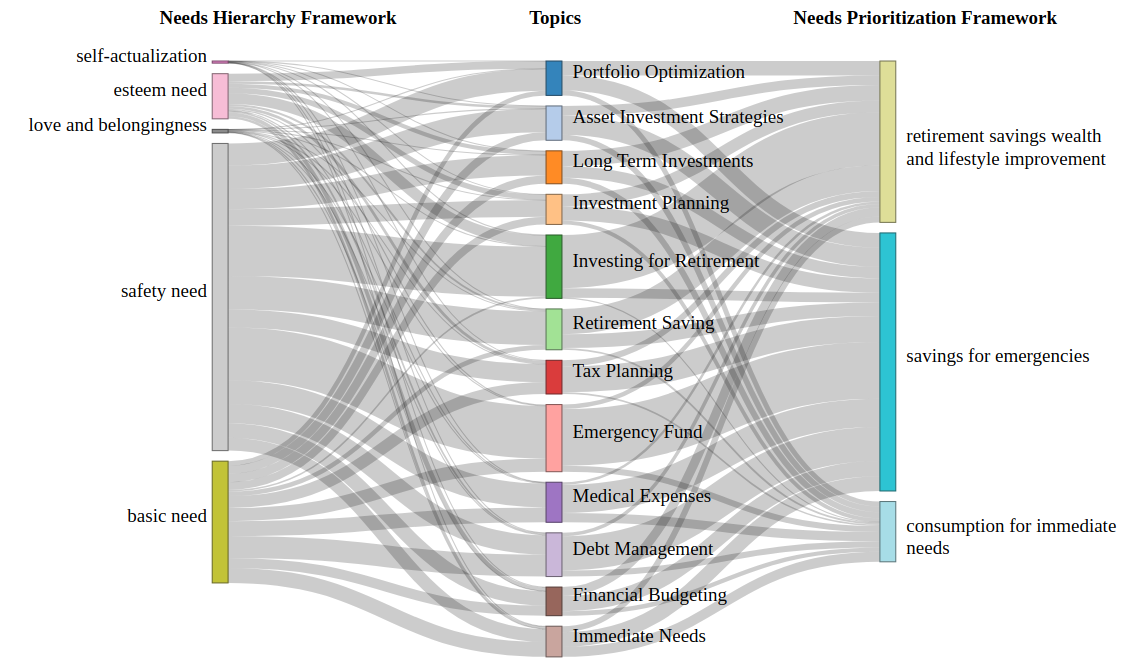

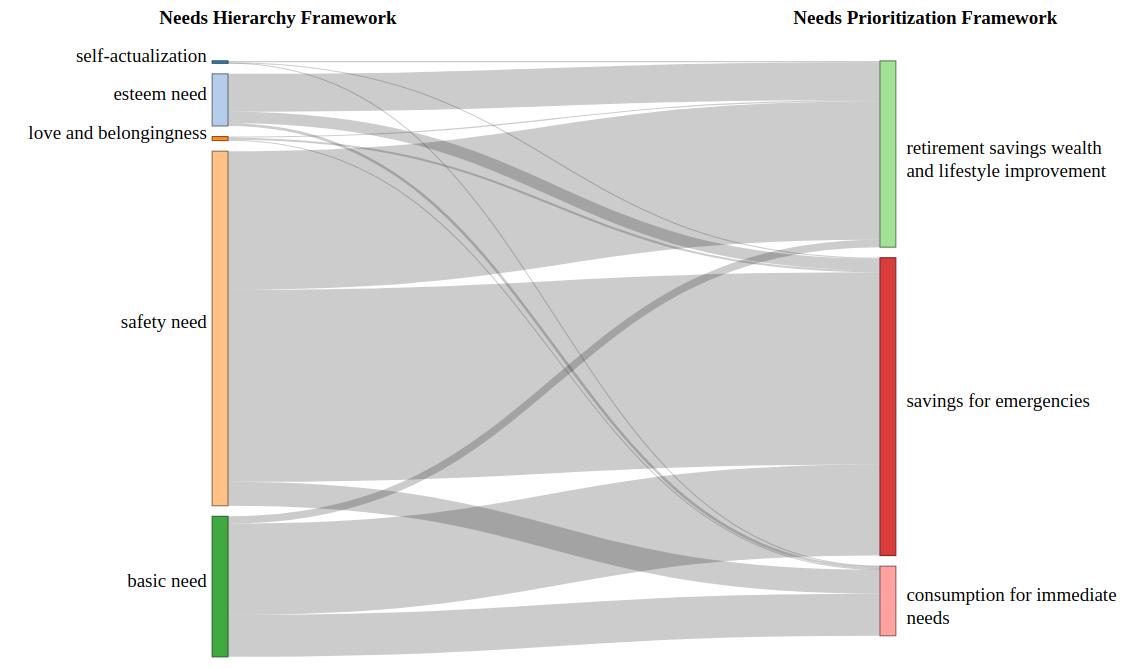

Для категоризации и анализа выявленных финансовых потребностей использовались две структуры: Рамочная модель иерархии потребностей (NHF) и Рамочная модель приоритизации потребностей (NPF). NHF классифицировала потребности по уровням, аналогичным пирамиде Маслоу, выделяя базовые, промежуточные и высшие финансовые нужды. NPF, в свою очередь, применяла критерии срочности и важности для ранжирования потребностей, позволяя выявить наиболее критичные финансовые задачи. Комбинированное использование NHF и NPF обеспечило комплексный подход к пониманию структуры и приоритетов финансовых потребностей респондентов.

Иерархическая структура позволила установить, что приоритизация финансовых потребностей индивидуумами осуществляется на основе субъективной оценки их срочности и значимости. Анализ показал, что базовые потребности, такие как обеспечение жильем и питанием, как правило, имеют более высокий приоритет, чем потребности более высокого порядка, например, инвестиции или приобретение предметов роскоши. Степень срочности оценивается исходя из непосредственной угрозы благополучию или безопасности, в то время как значимость определяется долгосрочными целями и ценностями индивидуума. В результате, при ограниченных ресурсах, люди склонны удовлетворять потребности, которые воспринимаются как наиболее срочные и важные, прежде чем переходить к менее критичным.

Анализ выявленных финансовых потребностей продемонстрировал наличие четкой иерархической структуры. Выявленные потребности можно классифицировать по уровням срочности и значимости, что позволяет определить приоритеты для их удовлетворения. Данная структура подтверждает применимость иерархических моделей, подобных пирамиде Маслоу, для анализа финансовых проблем и потребностей, позволяя более эффективно планировать финансовые ресурсы и разрабатывать стратегии для достижения финансовой стабильности. Полученные данные указывают на то, что базовые финансовые потребности, такие как обеспечение жильем и питанием, имеют приоритет над потребностями более высокого уровня, такими как инвестиции или накопления на отпуск.

Социально-экономические факторы, влияющие на финансовые приоритеты

Анализ данных выявил существенную взаимосвязь между уровнем дохода и расстановкой финансовых приоритетов. Исследование показало, что лица с более низкими доходами, как правило, концентрируются на удовлетворении базовых потребностей, таких как жилье и питание, в то время как люди с более высоким уровнем дохода склонны уделять больше внимания долгосрочным инвестициям и обеспечению финансовой безопасности. Эта закономерность указывает на то, что социально-экономический статус играет ключевую роль в формировании финансовых целей и поведения, определяя, какие потребности рассматриваются как наиболее насущные и требующие немедленного внимания.

Исследование выявило четкую зависимость между уровнем дохода и приоритетами в финансовом планировании. Участники с более низкими доходами, как правило, сосредотачивались на удовлетворении базовых потребностей, таких как обеспечение жильем и питанием, что отражает необходимость немедленного решения жизненно важных вопросов. В то же время, лица с более высоким доходом проявляли большую склонность к долгосрочным инвестициям и обеспечению финансовой безопасности, рассматривая эти аспекты как основу для стабильного будущего. Этот контраст подчеркивает, что финансовые приоритеты формируются под влиянием социально-экономического положения, и доступ к ресурсам существенно влияет на горизонт финансового планирования.

Исследование выявило, что социально-экономический статус оказывает определяющее влияние на формирование финансовых приоритетов и моделей поведения. Установлено, что лица с более низким уровнем дохода, как правило, концентрируются на удовлетворении базовых потребностей — обеспечении жильём и питанием — что отражает повышенный уровень финансовой тревожности. В то же время, представители более обеспеченных слоёв населения склонны уделять больше внимания долгосрочным инвестициям и обеспечению финансовой безопасности, что свидетельствует о возможности планирования и снижении стресса, связанного с нехваткой средств. Данная закономерность подчеркивает, что финансовые решения не принимаются в вакууме, а тесно связаны с общим социально-экономическим положением индивида, определяя его стратегию управления финансами и восприятие рисков.

Анализ данных выявил заметную взаимосвязь между уровнем дохода и приоритетами в финансовом планировании. В частности, обнаружена корреляция в 0,40 между доходом и концентрацией на базовых потребностях, таких как жилье и питание, что указывает на повышенный уровень стресса у лиц с более низкими доходами. В то же время, выявлена положительная корреляция в 0,25 между уровнем дохода и стремлением к удовлетворению потребностей, связанных с признанием и уважением, что свидетельствует о снижении уровня стресса при повышении финансового благополучия. Эти результаты подчеркивают, что финансовые приоритеты тесно связаны с социально-экономическим положением, и что удовлетворение базовых потребностей является ключевым фактором снижения стресса и повышения общего благосостояния.

Анализ поведения пользователей выявил, что преобладающей формой принятия финансовых рисков является взвешенный, или “рациональный” подход, зафиксированный в 70.83% случаев. В отличие от импульсивных или авантюрных действий, данный тип поведения характеризуется тщательным обдумыванием потенциальных выгод и убытков, а также стремлением к оптимизации результатов. Исследование показало, что люди, прибегающие к взвешенному риску, склонны к планированию и анализу, что позволяет им более эффективно управлять своими финансами и достигать поставленных целей. Этот доминирующий тип поведения указывает на стремление к контролю над финансовыми последствиями, а не на слепой азарт или игнорирование потенциальных опасностей.

Анализ финансовых моделей поведения выявил интересную взаимосвязь между уровнем пенсионных накоплений и склонностью к взвешенному риску. Небольшая положительная корреляция (0.19) указывает на то, что люди, активно формирующие пенсионные накопления, чаще прибегают к просчитанным рискам в инвестициях. Параллельно, наблюдается более выраженная корреляция (0.28) между приоритетом удовлетворения базовых потребностей и избеганием риска, что свидетельствует о стремлении к финансовой стабильности в условиях ограниченных ресурсов. Таким образом, финансовое поведение демонстрирует адаптацию к текущему экономическому положению и долгосрочным целям, где стремление к будущей финансовой безопасности может стимулировать более осознанное отношение к риску.

Полученные результаты имеют важное значение для разработки эффективной политики и стратегий финансовыми институтами, направленных на снижение экономического неравенства и повышение финансового благополучия населения. Анализ финансовых приоритетов различных социально-экономических групп демонстрирует, что люди с более низкими доходами, в первую очередь, сосредоточены на удовлетворении базовых потребностей, таких как жилье и питание, в то время как лица с более высоким доходом ориентированы на долгосрочные инвестиции и обеспечение финансовой безопасности. Это указывает на необходимость адаптации финансовых инструментов и образовательных программ к потребностям различных слоев населения. Например, программы финансовой грамотности могут быть разработаны с учетом приоритетов и возможностей каждой группы, а финансовые институты могут предложить продукты, ориентированные на удовлетворение базовых потребностей для лиц с низкими доходами и долгосрочные инвестиции для лиц с более высоким доходом. Понимание этих взаимосвязей позволит сформировать более справедливую и эффективную финансовую систему, способствующую экономическому росту и благосостоянию всех граждан.

Исследование, представленное в данной работе, демонстрирует закономерности в иерархии финансовых потребностей, выявляя их связь с уровнем дохода. Авторы, используя возможности генеративного ИИ для анализа социальных дискуссий, подтверждают, что стремление к удовлетворению потребностей действительно структурировано. Это находит отклик в известном высказывании Брайана Кернигана: «Простота — это конечное совершенство». Подобно стремлению к простоте в коде, люди, по всей видимости, также стремятся к оптимизации своих финансовых стратегий, начиная с базовых потребностей и постепенно переходя к более сложным. Подход, примененный в работе, позволяет увидеть эту структуру сквозь шум социальных данных, подобно реверс-инжинирингу системы для понимания ее внутренних принципов.

Куда двигаться дальше?

Представленная методология, хоть и подтверждает существование иерархии финансовых потребностей, поднимает больше вопросов, чем даёт ответов. Зависимость от данных социальных сетей, как и любой «цифровой след», подразумевает предвзятость выборки и возможность манипуляций. В конечном счете, корреляция между уровнем дохода и приоритетами — это лишь наблюдение, а не доказательство причинно-следственной связи. Каждый эксплойт начинается с вопроса, а не с намерения, и данное исследование лишь указывает на уязвимость в наших представлениях о рациональности финансового поведения.

Перспективы лежат в области верификации полученных результатов с помощью независимых источников данных — например, анализа фактических финансовых транзакций или проведения контролируемых экспериментов. Более того, необходимо исследовать влияние культурных и социальных факторов на формирование иерархии потребностей. Не исключено, что универсальная модель Маслоу требует локальной адаптации, а заявленная иерархия финансовых нужд — лишь статистическая аномалия, замаскированная под закономерность.

В конечном счёте, интерес представляет возможность «взломать» саму систему потребностей — выявить механизмы, формирующие финансовые приоритеты, и разработать инструменты для их сознательного изменения. Знание — это реверс-инжиниринг реальности, и исследование иерархии финансовых потребностей — лишь первый шаг на этом пути.

Оригинал статьи: https://arxiv.org/pdf/2602.06431.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

2026-02-09 08:33