Автор: Денис Аветисян

Исследование демонстрирует, что современные модели машинного обучения превосходят традиционные методы прогнозирования цен на электроэнергию, особенно в условиях высокой волатильности.

Оценка эффективности моделей временных рядов с регуляризацией для прогнозирования цен на электроэнергию на сингапурском рынке.

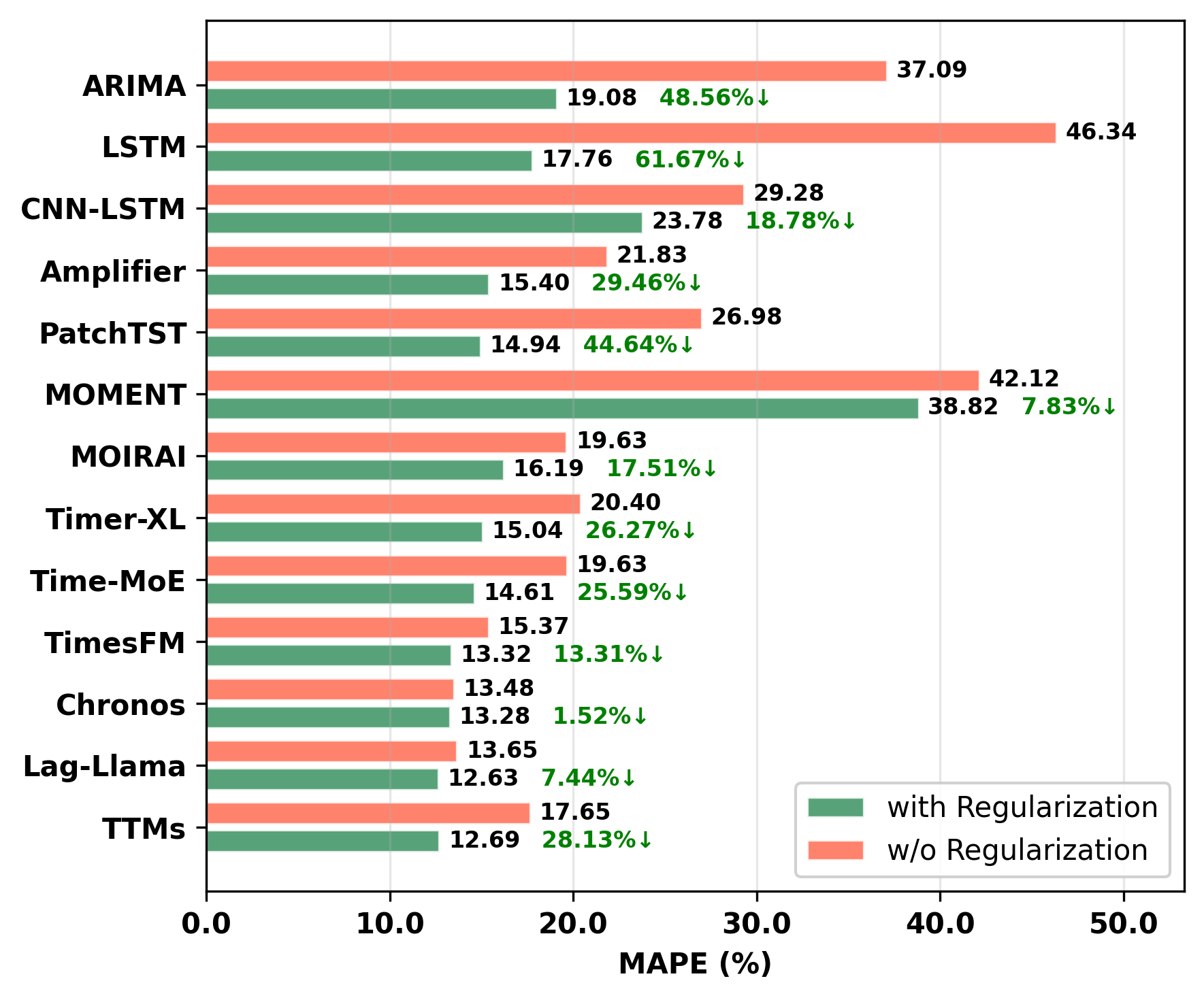

Прогнозирование цен на электроэнергию, особенно в условиях высокой волатильности, остается сложной задачей для участников энергетических рынков. В данной работе, посвященной теме ‘Day-Ahead Electricity Price Forecasting for Volatile Markets Using Foundation Models with Regularization Strategy’, исследована эффективность использования современных моделей временных рядов (TSFM) с применением стратегии регуляризации для краткосрочного прогнозирования цен на электроэнергию на сингапурском рынке. Полученные результаты демонстрируют, что TSFM, в частности Tiny Time Mixers (TTM), превосходят традиционные статистические и глубокие нейронные сети, обеспечивая до 37.4% снижение MAPE. Можно ли расширить применение предложенного подхода для повышения точности прогнозов в других региональных энергетических системах с аналогичными характеристиками волатильности?

Вызов точного прогнозирования энергии: заглядывая за горизонт

Точное прогнозирование цен на электроэнергию на следующий день имеет первостепенное значение для эффективной работы энергетических рынков, не только в Сингапуре, но и во всем мире. От этих прогнозов зависят решения участников рынка, начиная от энергетических компаний и заканчивая потребителями, влияя на оптимизацию торговли, планирование производства и распределение ресурсов. Неточности в прогнозах могут привести к значительным финансовым потерям, сбоям в энергоснабжении и снижению общей эффективности системы. В условиях растущей сложности энергетических систем и усиления волатильности цен, необходимость в надежных и точных методах прогнозирования становится все более острой, обеспечивая стабильность и предсказуемость энергетического сектора.

Традиционные статистические методы, такие как ARIMA и GARCH, часто оказываются недостаточно эффективными при прогнозировании динамики и волатильности на энергетических рынках. Эти модели, разработанные для анализа стационарных временных рядов, испытывают трудности с адаптацией к нелинейным зависимостям и внезапным изменениям, характерным для цен на электроэнергию. Сложность заключается в том, что энергетические рынки подвержены множеству факторов, включая погодные условия, спрос, предложение и геополитические события, которые приводят к резким колебаниям и непредсказуемым скачкам цен. В результате, применение классических статистических методов зачастую приводит к значительным погрешностям в прогнозах, что затрудняет эффективное управление энергетическими ресурсами и принятие обоснованных решений на рынке.

Растущая зависимость Сингапура от импорта природного газа и влияние внешних факторов, таких как погодные условия, существенно усложняют задачу точного прогнозирования цен на электроэнергию. Нестабильность поставок газа и колебания температуры напрямую влияют на спрос и предложение, создавая дополнительные уровни неопределенности. Традиционные методы прогнозирования, основанные на анализе временных рядов, зачастую оказываются неспособными адекватно учитывать эти сложные взаимосвязи. В связи с этим, для повышения точности прогнозов необходимы более усовершенствованные подходы, включающие машинное обучение и анализ больших данных, позволяющие учитывать широкий спектр факторов и адаптироваться к динамично меняющимся условиям энергетического рынка.

Глубокое обучение в действии: первые шаги к точности

Глубокие нейронные сети, в частности комбинации свёрточных нейронных сетей (CNN) и рекуррентных сетей с долгой краткосрочной памятью (LSTM), а также двунаправленные LSTM, демонстрируют перспективные результаты в анализе данных о ценах на электроэнергию. Эти модели способны улавливать сложные временные зависимости, обусловленные динамикой спроса и предложения, сезонностью, внешними факторами и другими влияющими параметрами. Способность CNN эффективно извлекать пространственные признаки в сочетании с возможностью LSTM обрабатывать последовательности данных позволяет моделям эффективно моделировать нелинейные и долгосрочные зависимости, характерные для рынка электроэнергии.

Несмотря на перспективность моделей глубокого обучения, таких как CNN-LSTM и двунаправленные LSTM, для анализа данных о ценах на электроэнергию, их вычислительная сложность и потребность в больших объемах обучающих данных представляют собой значительные ограничения. Высокие вычислительные затраты затрудняют развертывание этих моделей на менее мощном оборудовании и увеличивают время обучения. Необходимость в большом количестве данных, особенно в условиях ограниченной доступности исторических данных или при изменении рыночной конъюнктуры, снижает адаптивность моделей и усложняет их переобучение для новых рыночных условий или регионов. Это ограничивает масштабируемость данных решений и требует дополнительных ресурсов для поддержания и обновления моделей.

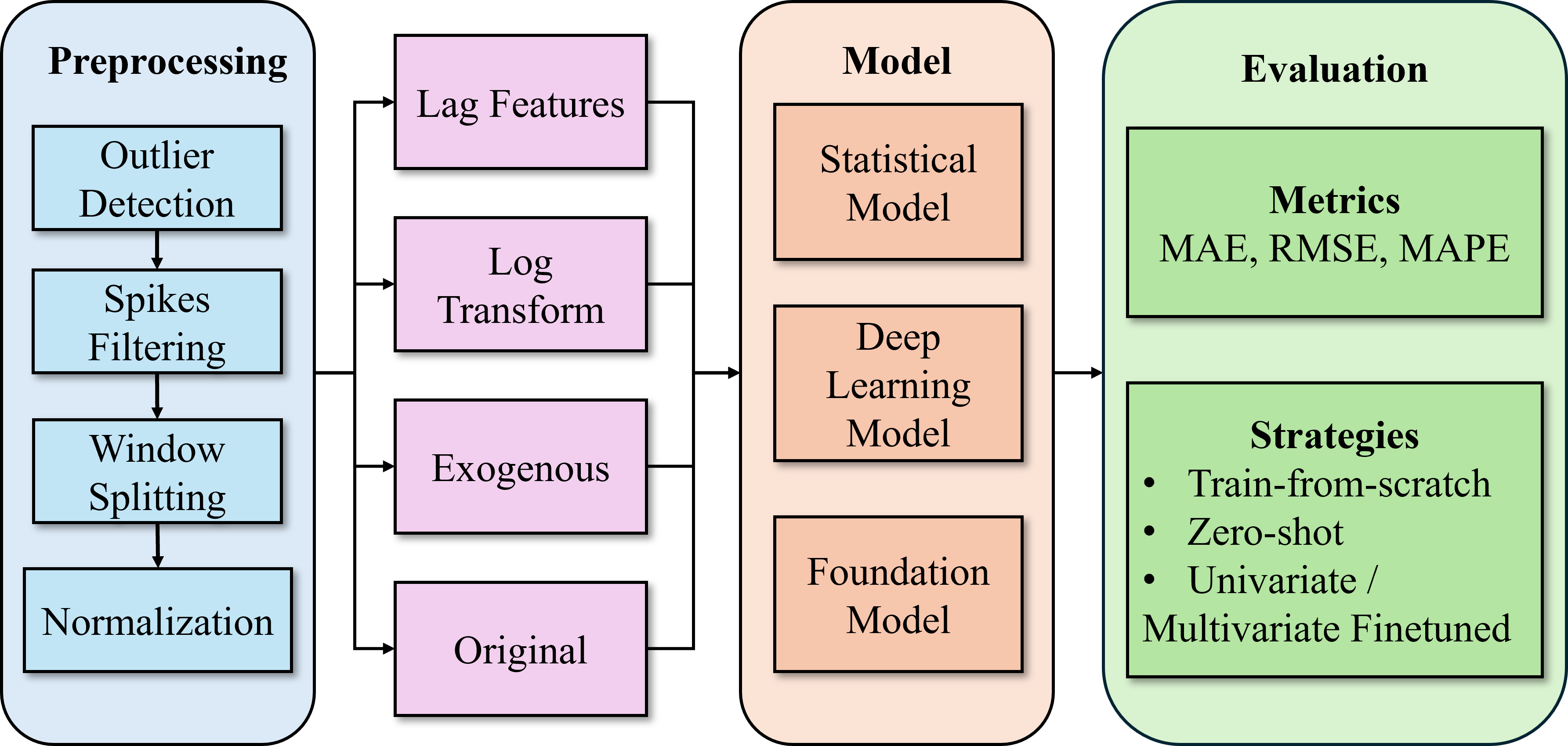

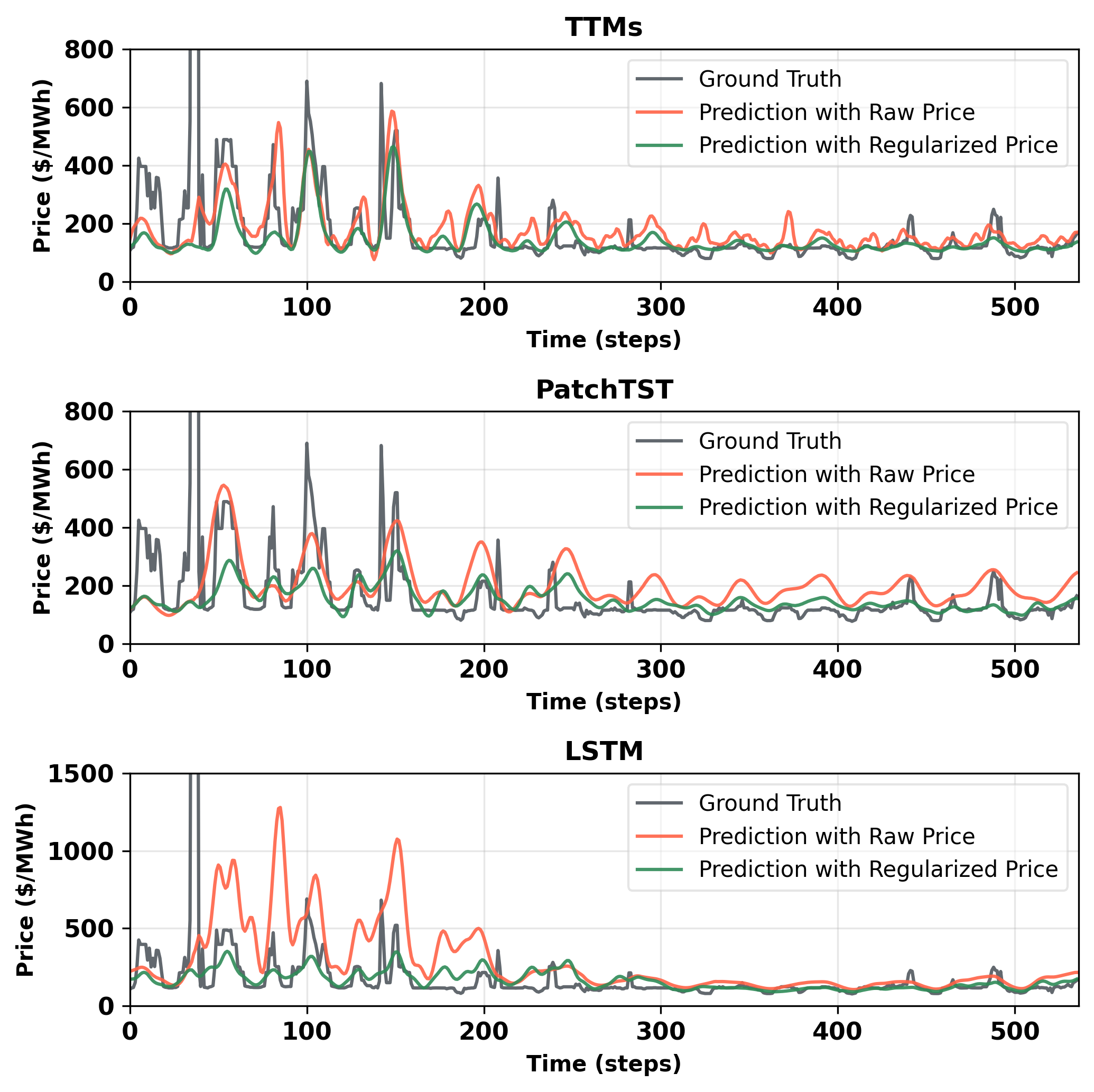

Внедрение методов, таких как логарифмическое преобразование и использование запаздывающих признаков (lag features), значительно повышает точность моделей прогнозирования цен на электроэнергию. Логарифмическое преобразование, которое снизило среднеабсолютную процентную ошибку (MAPE) на 9.64%, стабилизирует дисперсию временных рядов, что особенно важно для данных о ценах на электроэнергию, подверженных колебаниям. Добавление запаздывающих признаков, отражающих исторические значения цен, обеспечивает дополнительное улучшение показателя MAPE на 3.80%, позволяя модели учитывать автокорреляцию и временные зависимости в данных.

Модели-основы временных рядов: новый взгляд на прогнозирование

Модели-основы для временных рядов, такие как Time-MoE, MOMENT, TimesFM, MOIRAI и TTMs, представляют собой принципиально новый подход к прогнозированию. В отличие от традиционных моделей, требующих обучения на специфических данных для каждой задачи, эти модели предварительно обучаются на огромных объемах данных временных рядов различной природы. Этот процесс предварительного обучения позволяет моделям извлекать общие закономерности и зависимости, существующие во временных рядах, что существенно повышает их способность к обобщению и адаптации к новым, ранее не встречавшимся данным. Использование больших предобученных моделей позволяет снизить потребность в большом количестве размеченных данных для конкретной задачи прогнозирования и повысить точность прогнозов в различных областях применения.

В отличие от традиционных архитектур глубокого обучения, модели временных рядов, обученные заранее (Time Series Foundation Models), демонстрируют улучшенную обобщающую способность и требуют значительно меньше специфичных для конкретной задачи обучающих данных. Это связано с тем, что предварительное обучение на больших объемах данных позволяет моделям выявлять общие закономерности и зависимости во временных рядах, которые могут быть применены к новым, ранее не встречавшимся данным. В результате, для адаптации к конкретной задаче прогнозирования требуется меньшее количество размеченных данных, что снижает затраты на подготовку данных и ускоряет процесс обучения модели. Уменьшение потребности в специализированных данных особенно важно для задач, где получение размеченных данных затруднено или дорогостояще.

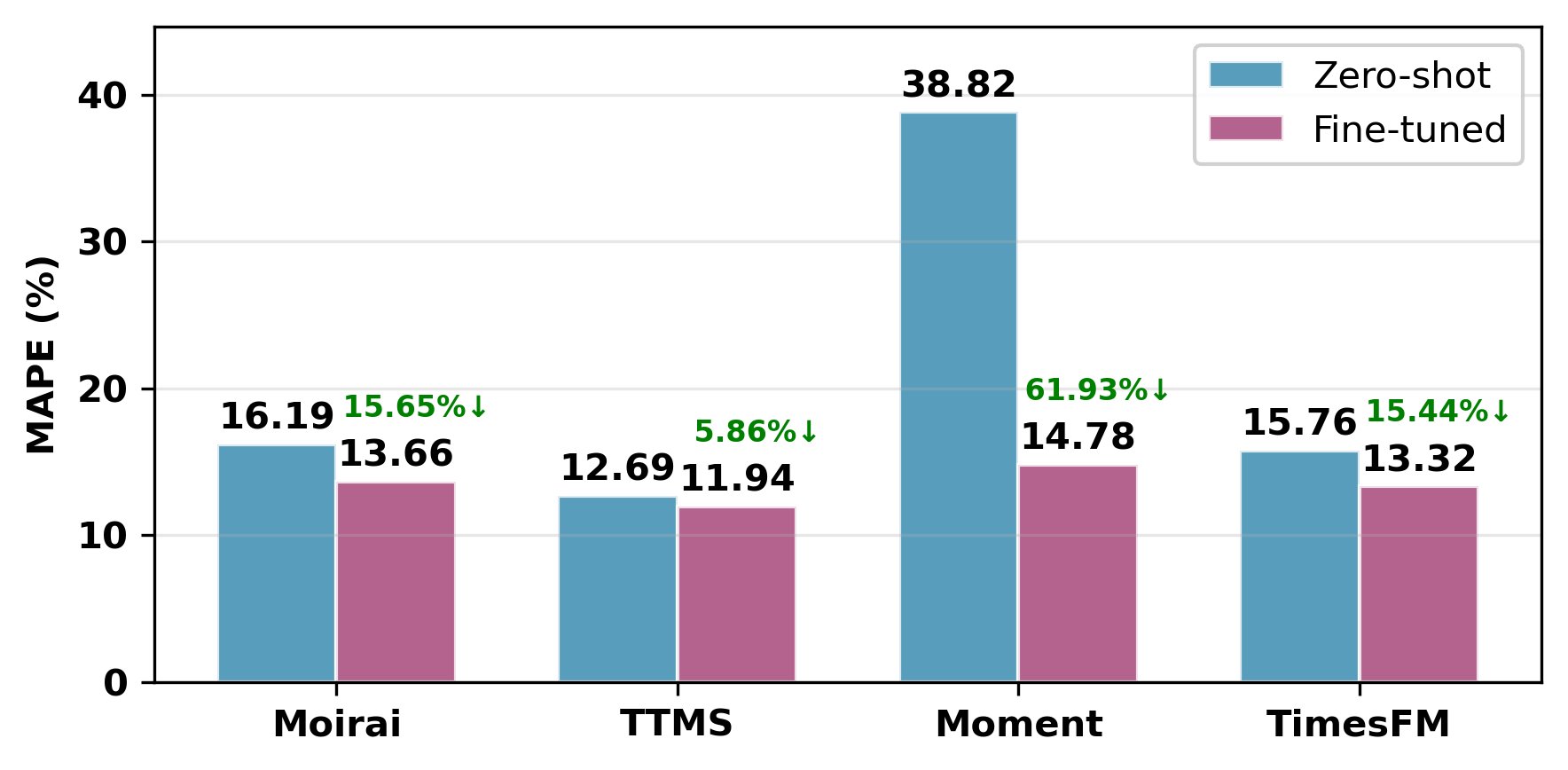

Методы, такие как вывод без обучения (zero-shot inference) и контролируемая тонкая настройка (supervised fine-tuning), обеспечивают быстрое развертывание и адаптацию моделей к новым рынкам или условиям. В частности, модели TTM, использующие вывод без обучения, демонстрируют сильный базовый уровень средней абсолютной процентной ошибки (MAPE) в 12.62%. Это указывает на возможность применения предобученных моделей для прогнозирования временных рядов без необходимости в обширной маркированной обучающей выборке для конкретной задачи, что существенно сокращает время и затраты на внедрение.

Оценка точности прогнозов: критерии и метрики

Оценка точности моделей прогнозирования осуществляется посредством ряда метрик, позволяющих количественно определить степень отклонения прогнозируемых значений от фактических. Средняя абсолютная ошибка (Mean Absolute Error, MAE) рассчитывает среднее значение абсолютных разностей между прогнозом и реальностью. RMSE = \sqrt{\frac{1}{n}\sum_{i=1}^{n}(y_i - \hat{y}_i)^2} — корень из среднеквадратичной ошибки (Root Mean Square Error, RMSE) — штрафует большие отклонения сильнее, чем MAE. Средняя абсолютная процентная ошибка (Mean Absolute Percentage Error, MAPE) выражает ошибку в процентах, что обеспечивает удобство сравнения точности прогнозов для различных временных рядов и масштабов данных. Применение этих метрик позволяет объективно оценивать и сравнивать производительность различных моделей прогнозирования, выбирая наиболее подходящую для конкретной задачи.

Современные модели прогнозирования, использующие Time Series Foundation Models (TSFM), демонстрируют более высокую точность по сравнению с традиционными методами. В частности, модели TTM (mft) достигают среднего абсолютного процентного отклонения (MAPE) в 12.41%. Это указывает на значительное улучшение предсказательной способности, поскольку MAPE является широко используемой метрикой для оценки точности прогнозов, выраженной в процентах. Более низкое значение MAPE свидетельствует о меньшей средней ошибке прогноза и, следовательно, о большей надежности модели. Использование TSFM позволяет более эффективно учитывать сложные временные зависимости в данных, что приводит к повышению точности прогнозов.

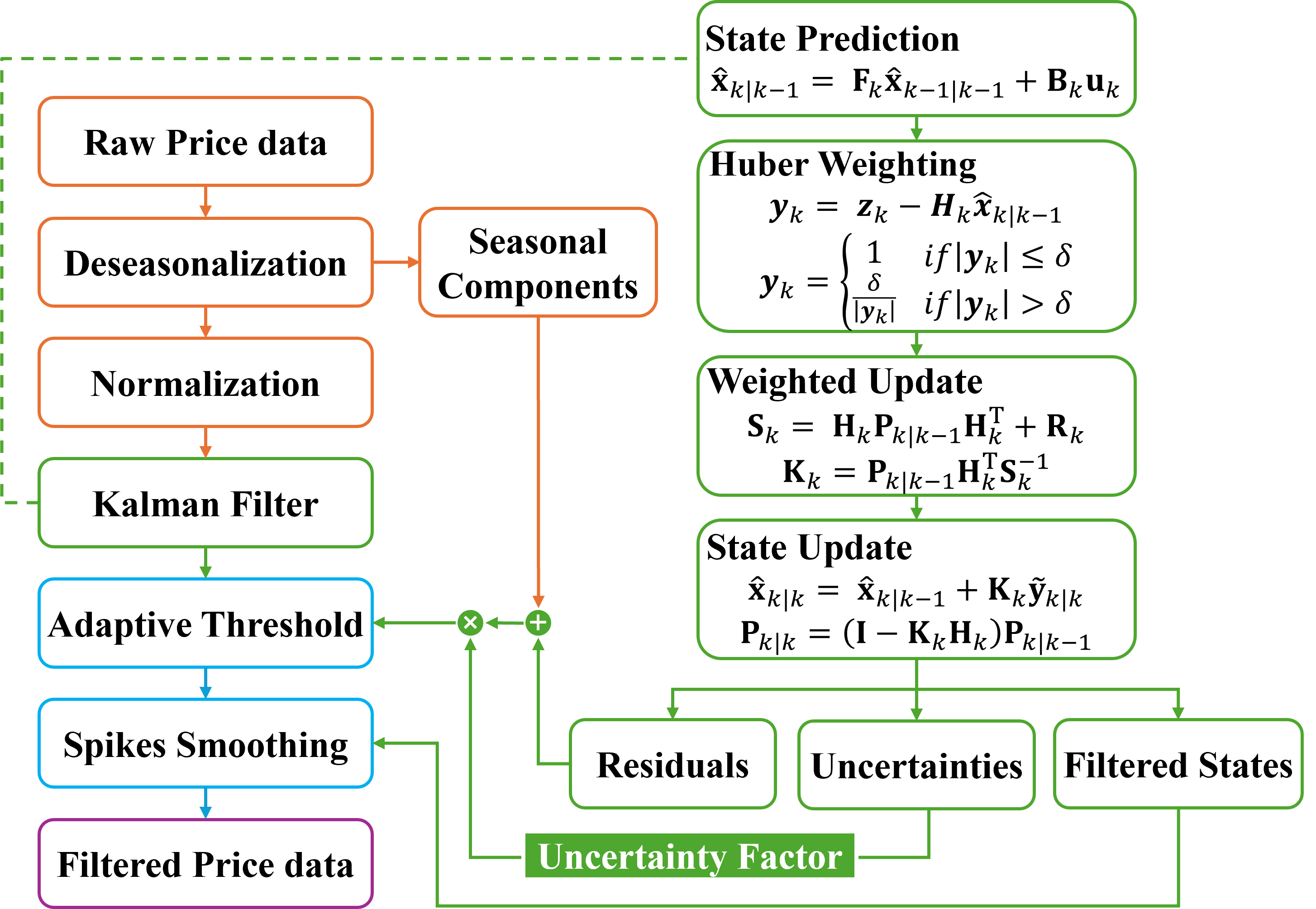

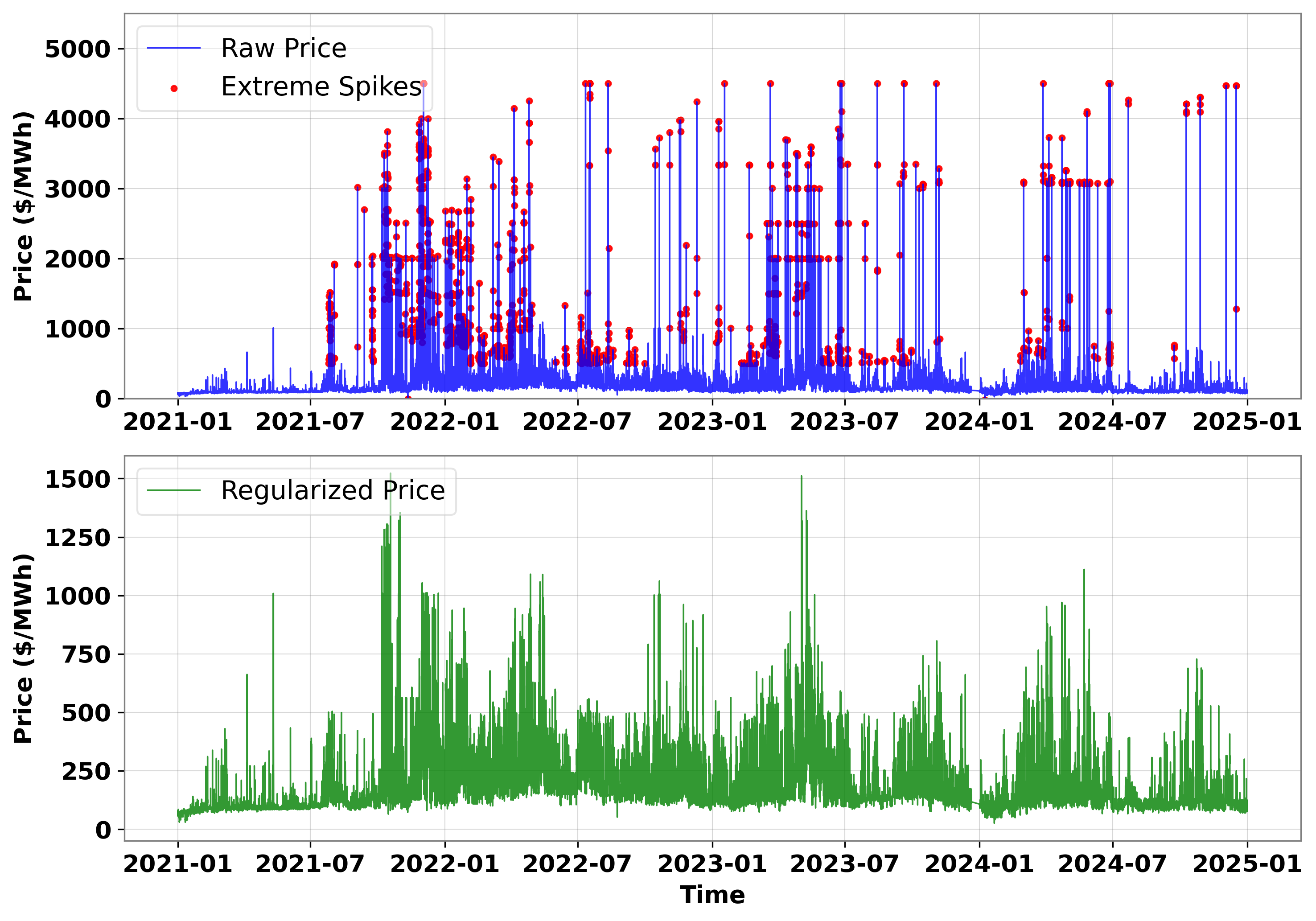

Для решения специфических задач, таких как выявление и смягчение влияния ценовых скачков, применяются продвинутые методы, в частности, STL-KF (Seasonal-Trend decomposition using Loess and Kalman Filter). Результаты тестирования показывают, что использование STL-KF в сочетании с LSTM-моделями позволяет снизить среднюю абсолютную процентную ошибку (MAPE) до 61.67% по сравнению со стандартными LSTM-моделями, не использующими предварительную обработку для нивелирования аномальных колебаний цен. Данный подход позволяет повысить точность прогнозирования за счет более эффективной фильтрации выбросов и более точного выделения трендов и сезонности.

Взгляд в будущее: влияние и перспективы прогнозирования энергии

Интеграция фундаментальных моделей временных рядов в прогнозирование цен на электроэнергию открывает перспективы для создания более стабильных и эффективных энергетических рынков. Традиционные методы часто сталкиваются с трудностями при адаптации к сложным и нелинейным закономерностям, присущим динамике цен. В отличие от них, фундаментальные модели, обученные на огромных объемах исторических данных, способны выявлять скрытые зависимости и предсказывать будущие колебания цен с большей точностью. Это, в свою очередь, позволяет участникам рынка — от производителей до потребителей — принимать более обоснованные решения, снижать риски и оптимизировать свои стратегии. Внедрение таких моделей способствует повышению прозрачности рынка, уменьшению волатильности и, как следствие, формированию более устойчивой и предсказуемой ценовой среды, что является ключевым фактором для развития всей энергетической отрасли.

Постоянное совершенствование архитектур моделей временных рядов и методик их обучения представляет собой ключевое направление для повышения точности прогнозирования. Исследования в этой области сосредоточены на разработке более сложных и адаптивных структур, способных улавливать тонкие закономерности в динамике данных. Особое внимание уделяется методам обучения с подкреплением и трансферного обучения, позволяющим моделям быстро адаптироваться к новым условиям и снижать неопределенность прогнозов. Улучшение этих аспектов не только повышает надежность предсказаний, но и открывает возможности для оптимизации процессов принятия решений в энергетической сфере, обеспечивая более эффективное управление ресурсами и стабильность энергосистем.

Достижения в области прогнозирования цен на электроэнергию, основанные на моделях временных рядов, оказывают значительное влияние на более широкую сферу управления ресурсами и оптимизации электросетей. Улучшенная точность прогнозов позволяет более эффективно планировать использование энергии, снижать риски, связанные с колебаниями цен, и обеспечивать стабильность энергоснабжения. Более того, эти разработки способствуют развитию устойчивых энергетических систем, позволяя интегрировать возобновляемые источники энергии с большей предсказуемостью и надежностью. Оптимизация работы электросетей, основанная на точных прогнозах, ведет к снижению потерь при передаче электроэнергии и повышению общей эффективности энергосистемы, что является ключевым фактором для достижения целей устойчивого развития и снижения воздействия на окружающую среду.

Исследование, представленное в данной работе, демонстрирует, что применение Time Series Foundation Models (TSFMs) в прогнозировании цен на электроэнергию в Сингапуре превосходит традиционные методы, особенно в условиях высокой волатильности рынка. Этот подход, подкрепленный стратегией регуляризации и использованием многомерных входных данных, позволяет не просто предсказывать колебания цен, но и понимать лежащие в их основе закономерности. Как однажды заметил Эдсгер Дейкстра: «Программирование — это не столько о создании программ, сколько о решении проблем». Аналогично, данное исследование — это не просто построение модели прогнозирования, а попытка разобраться в сложном механизме ценообразования на электроэнергию, рассматривая рынок как открытый исходный код, который предстоит расшифровать.

Что дальше?

Представленная работа, безусловно, демонстрирует потенциал «фундаментальных моделей временных рядов» (TSFM) в прогнозировании цен на электроэнергию. Однако, если взглянуть сквозь призму практической применимости, становится очевидным: победа над традиционными методами — это лишь первый, пусть и важный, шаг. Попытка «приручить» волатильность рынка Сингапура с помощью регуляризации — элегантное решение, но оно подразумевает, что мы знаем, где искать «спайки». А рынок, как известно, имеет привычку удивлять.

Следующим этапом видится не просто повышение точности прогнозов, а разработка моделей, способных к самообучению и адаптации к непредсказуемым событиям. Например, интеграция с данными о геополитических рисках или внезапных изменениях в погодных условиях — это не просто расширение набора входных параметров, а попытка создать модель, которая «думает» как трейдер, предвидя не только математические закономерности, но и психологию рынка. Или, возможно, стоит взглянуть на проблему с другой стороны: не прогнозировать цену, а создавать систему, которая игнорирует её, находя альтернативные источники энергии или оптимизируя потребление.

В конечном итоге, задача состоит не в том, чтобы идеально предсказать будущее, а в том, чтобы создать систему, устойчивую к любой неожиданности. Ведь в мире, где правила меняются каждую секунду, самое ценное — это не знание правил, а умение их нарушать.

Оригинал статьи: https://arxiv.org/pdf/2602.05430.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-02-06 20:00