Автор: Денис Аветисян

Исследование предлагает усовершенствованный метод выявления ключевых факторов, влияющих на динамику финансовых рынков, позволяющий более точно оценивать риски и прогнозировать изменения.

В статье представлен подход, комбинирующий метод главных компонент (PCA) и гауссовские графические модели (GGM) с ограничением на мультивариантную тотальную позитивность второго порядка (MTP2) для получения более ортогональных и надежных оценок факторов.

Несмотря на широкое использование факторного анализа в финансовых временных рядах, выделение истинно остаточных факторов часто осложняется проблемами сингулярности и неполным устранением корреляций. В работе, озаглавленной ‘Uncovering Residual Factors in Financial Time Series via PCA and MTP2-constrained Gaussian Graphical Models’, предложен новый подход, комбинирующий метод главных компонент (PCA) с гауссовскими графическими моделями (GGM), дополнительно ограниченными условием мультивариантной тотальной позитивности второго порядка (MTP2). Это позволяет получить более ортогональные и надежные оценки остаточных факторов, демонстрирующие улучшенные результаты в бэктестах на индексах S&P 500 и TOPIX 500. Сможет ли предложенный метод стать стандартом для построения более эффективных и устойчивых инвестиционных стратегий, учитывающих специфику финансовых данных?

Развенчивая Мифы о Диверсификации: Остаточный Риск в Портфеле

Традиционный анализ инвестиционного портфеля часто строится на выявлении и нейтрализации так называемых «общих рыночных факторов» — макроэкономических показателей и тенденций, влияющих на большинство активов. Однако, даже после исключения влияния этих факторов, в портфеле сохраняется так называемый остаточный риск. Этот риск обусловлен уникальными характеристиками отдельных активов, специфическими для конкретных компаний или секторов экономики, и не может быть полностью объяснен общими рыночными движениями. Игнорирование остаточного риска приводит к занижению реальной подверженности портфеля колебаниям и, как следствие, к неверной оценке потенциальных убытков. Понимание природы и структуры этих остаточных факторов становится ключевым для достижения истинной диверсификации и повышения устойчивости инвестиционного портфеля к непредсказуемым событиям.

Понимание остаточных факторов риска, то есть рисков, присущих конкретным активам и не связанных с общими рыночными движениями, имеет первостепенное значение для достижения истинной диверсификации портфеля и точной оценки его подверженности рискам. Традиционные методы анализа часто сосредотачиваются на нейтрализации влияния широко распространенных факторов, однако значительная часть риска может оставаться необъясненной. Игнорирование этих специфических рисков приводит к заниженной оценке общего риска портфеля и, как следствие, к потенциальным убыткам в периоды нестабильности. Эффективное управление остаточными факторами требует детального анализа индивидуальных характеристик каждого актива и выявления скрытых взаимосвязей, что позволяет создать более устойчивый и надежный инвестиционный портфель.

Анализ корреляционной матрицы, хотя и является отправной точкой в оценке рисков портфеля, оказывается недостаточным для полного понимания сложных взаимосвязей, определяющих остаточные риски. Традиционные методы часто упускают из виду нелинейные зависимости и динамические изменения в корреляциях между активами, что приводит к недооценке потенциальных потерь. Более глубокое исследование требует применения продвинутых статистических моделей, способных учитывать временные задержки, асимметрию и другие факторы, влияющие на остаточные риски. Исследователи отмечают, что простая корреляция не отражает причинно-следственные связи, а лишь показывает статистическую взаимосвязь, что особенно важно при анализе экстремальных рыночных ситуаций. Таким образом, для точной оценки и управления рисками необходим комплексный подход, выходящий за рамки стандартного анализа корреляционной матрицы.

Выявление Скрытых Зависимостей: Графические Модели на Службе Анализа

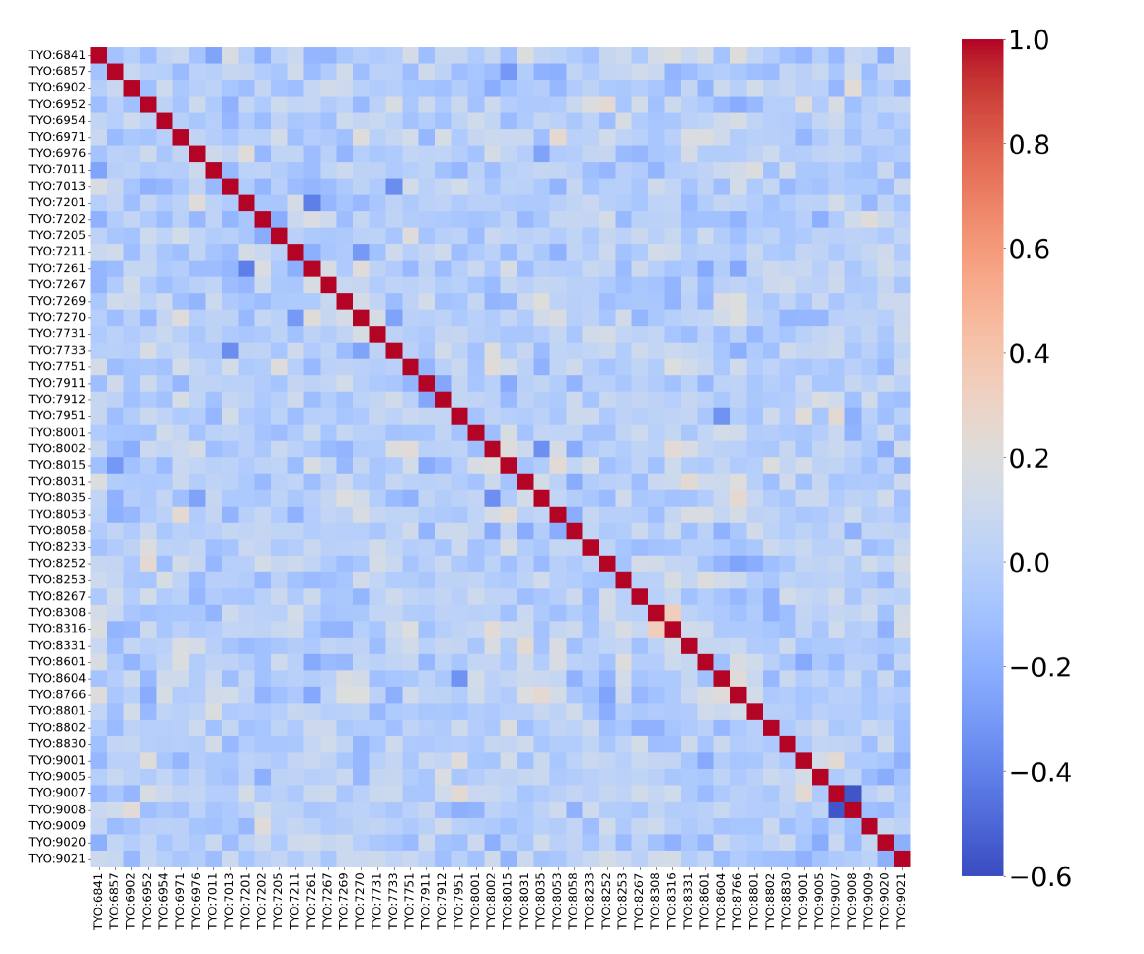

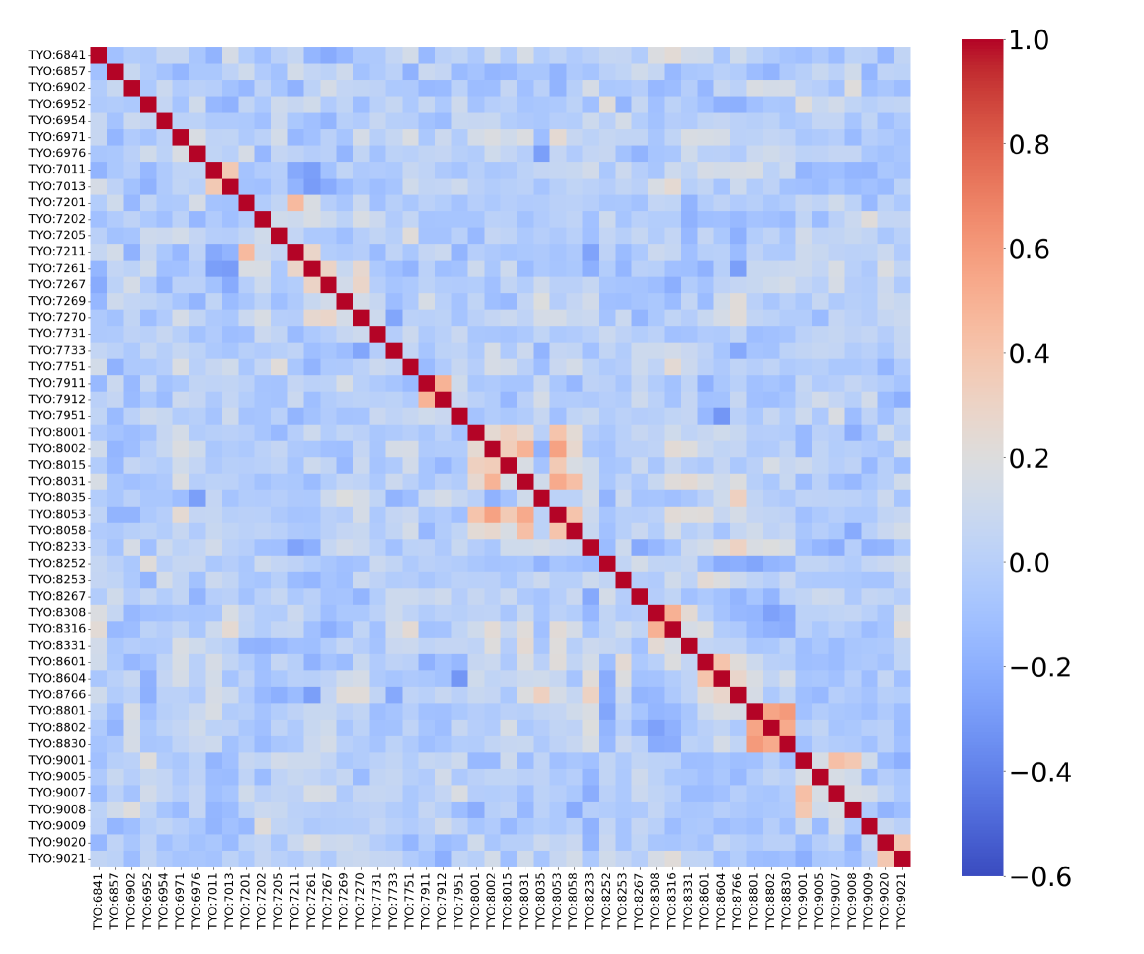

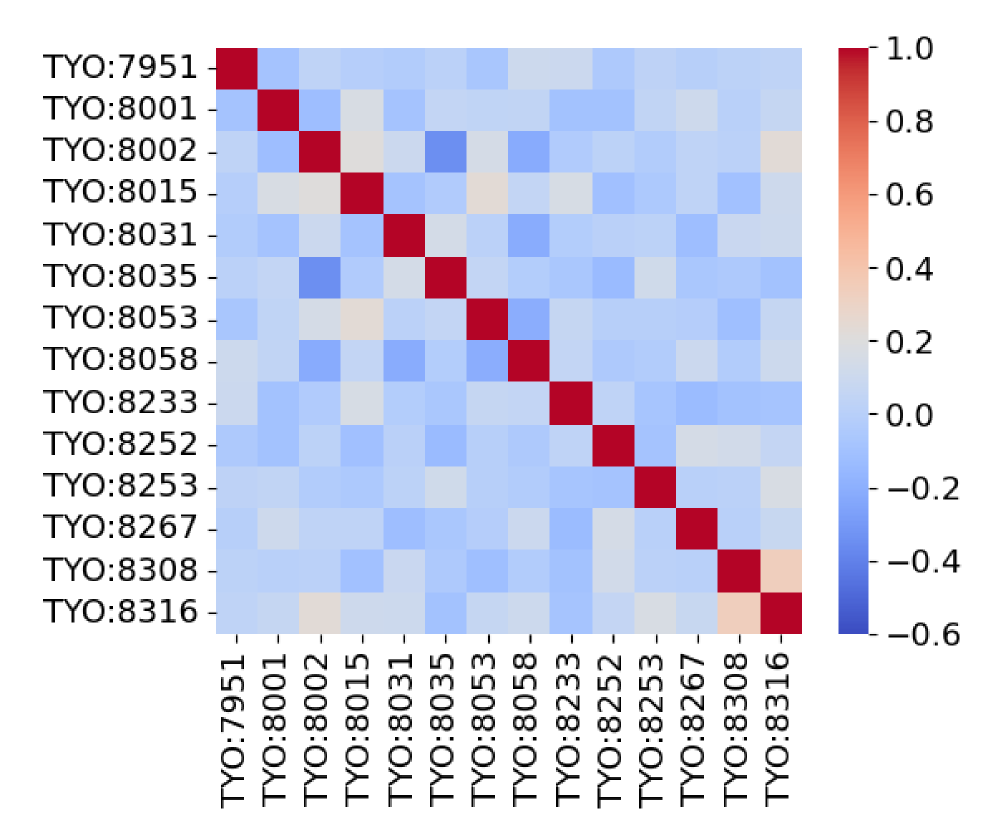

Анализ главных компонент (PCA) широко используется для устранения так называемых «общих рыночных факторов», однако, в отличие от снижения размерности, PCA не предоставляет информации о структуре «остаточных факторов», возникающих после удаления общих факторов. PCA, по сути, выявляет направления наибольшей дисперсии в данных, но не моделирует прямые зависимости между отдельными остаточными рисками. В результате, хотя PCA эффективно снижает сложность данных, он не позволяет напрямую оценить или интерпретировать взаимосвязи между переменными, которые остаются после исключения общих рыночных факторов, что требует использования дополнительных методов для анализа структуры остаточных факторов.

Гауссовские графические модели (ГГМ) представляют собой мощный инструмент для выявления разреженных паттернов частных корреляций, что позволяет анализировать зависимости внутри остаточных рисков. В отличие от традиционных методов, ГГМ оценивают условные зависимости между переменными, учитывая влияние других переменных в модели. Это достигается путем построения графа, где узлы представляют переменные, а отсутствие ребра между двумя узлами указывает на отсутствие прямой зависимости при контроле всех остальных переменных. Матрица точности, обратная ковариационной матрице, используется для определения структуры графа; ненулевые элементы матрицы точности соответствуют существующим ребрам, а нулевые — отсутствующим. Такой подход позволяет идентифицировать ключевые зависимости и упростить представление сложных взаимосвязей между остаточными рисками, предоставляя более четкую и интерпретируемую модель.

Ограничение MTP2 (Multivariate Total Positivity of order 2) заключается в наложении условия неотрицательности на все частные корреляции, оцениваемые в гауссовской графической модели. Это достигается путем требования, чтобы определитель любой главной подматрицы матрицы частных корреляций был положительным. В результате, модель становится более стабильной, поскольку исключаются нереалистичные отрицательные зависимости между остаточными факторами. Более того, неотрицательность частных корреляций значительно упрощает интерпретацию модели, позволяя однозначно определить направления и силу взаимосвязей между переменными, что особенно важно при анализе рисков и построении финансовых моделей.

Комбинирование метода главных компонент (PCA) с Гауссовской Графической Моделью (GGM), ограниченной условием Мультивариантной Тотальной Положительности второго порядка (MTP2), позволяет добиться более выраженной ортогональности остаточных факторов по сравнению со стандартными подходами. Это достигается за счет того, что PCA используется для снижения размерности данных и удаления общих рыночных факторов, а GGM, с применением MTP2 ограничения, моделирует зависимости между остаточными рисками, обеспечивая положительные частичные корреляции. Такая комбинация гарантирует, что остаточные факторы будут более независимы друг от друга, что способствует более точному анализу рисков и улучшению интерпретируемости модели. \mathbb{P}(A) > 0 В отличие от стандартных методов, которые могут приводить к коррелированным остаткам, данная методика обеспечивает более надежную и структурированную оценку зависимостей.

Стабилизация Анализа: Отбеливание и Сжатие для Надежности Модели

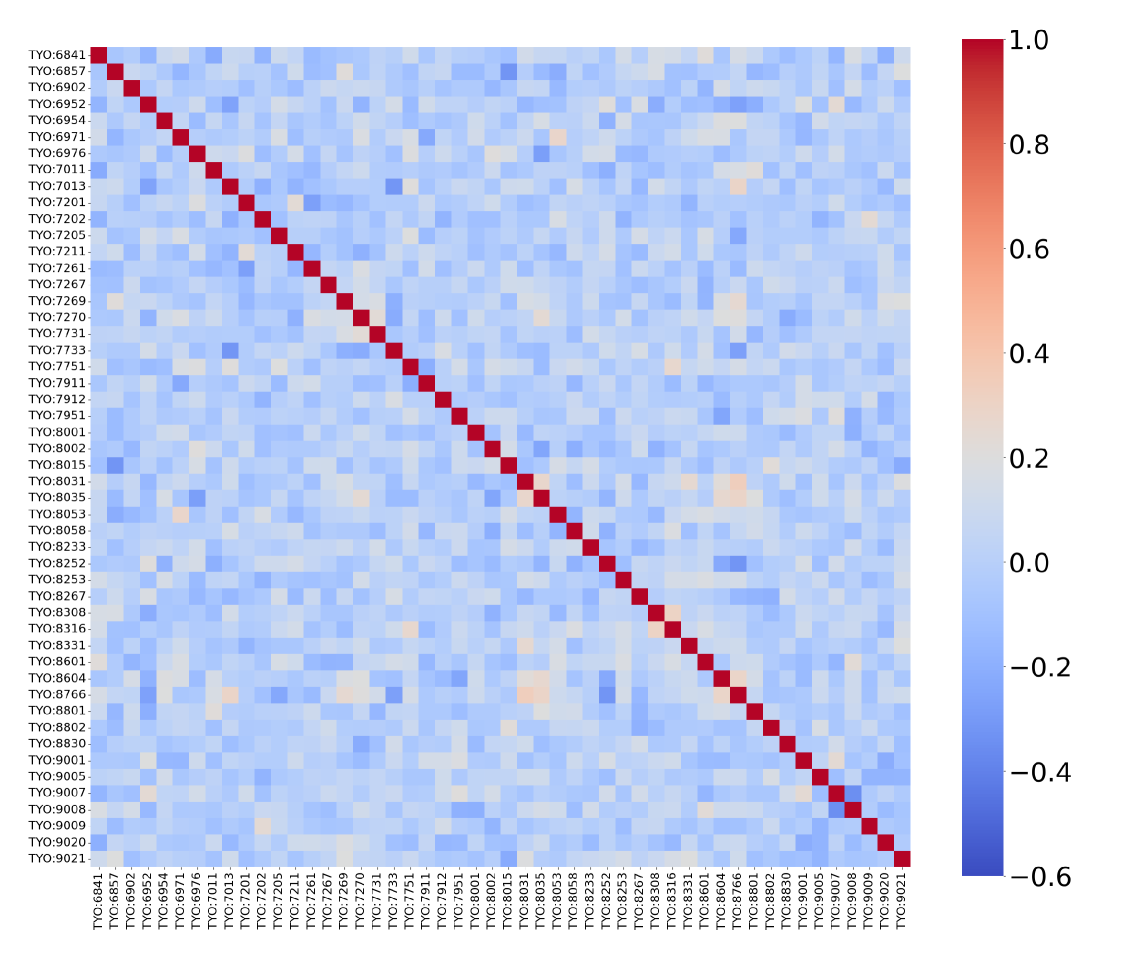

Непосредственная оценка частных корреляций может быть неустойчивой, особенно при работе с данными высокой размерности (большим количеством переменных). Это связано с тем, что оценки становятся чувствительными к случайным колебаниям в данных и ошибкам оценки ковариационной матрицы. Неустойчивость проявляется в виде больших дисперсий оценок, что затрудняет интерпретацию результатов и снижает статистическую значимость. В таких случаях необходима предварительная обработка данных, включающая, например, центрирование и масштабирование, для повышения надежности и точности оценки ∂-корреляций и обеспечения стабильности анализа графовых моделей.

Отбеливание (whitening) представляет собой процедуру предварительной обработки данных, направленную на преобразование исходной ковариационной матрицы таким образом, чтобы её собственные значения были равны. Это достигается путем линейного преобразования данных, результатом которого является создание некоррелированных факторов. Математически, если Σ — исходная ковариационная матрица, а Λ — диагональная матрица, состоящая из собственных значений Σ, то отбеливание предполагает нахождение матрицы преобразования W , такой что W \Sigma W^T = I , где I — единичная матрица. Данная процедура стандартизирует дисперсию каждого фактора, подготавливая данные к анализу графических моделей Гаусса (GGM), поскольку позволяет более точно оценить частичные корреляции и структуру зависимостей между переменными.

Метод “Shrinkage Whitening” повышает стабильность анализа, используя регуляризацию при оценке собственных значений матрицы ковариации. Вместо прямого вычисления собственных значений, которое может быть чувствительно к шуму и приводить к нестабильным результатам, применяется оценочный параметр (shrinkage estimator). Этот параметр смещает оценки собственных значений в сторону среднего значения, уменьшая их разброс и тем самым снижая влияние выбросов и случайных колебаний в данных. В результате получается более устойчивая и обобщаемая оценка матрицы ковариации, что особенно важно при работе с данными высокой размерности, где количество переменных превышает количество наблюдений. Использование shrinkage estimator позволяет избежать переоценки дисперсии, что способствует более надежной идентификации истинных корреляций.

Предложенный метод демонстрирует снижение абсолютных значений корреляций в остаточных факторах по сравнению с методами PCA и whitening. В период валидации наблюдается более низкое среднее значение ℓ₂ нормы матриц корреляций, чем у shrinkage whitening. Это указывает на улучшенные характеристики обобщающей способности и, следовательно, более высокую производительность метода на новых данных, не использовавшихся при обучении. Низкие значения ℓ₂ нормы свидетельствуют о более стабильной и надежной оценке структуры корреляций.

Влияние на Практику: Точная Оценка Риска и Оптимизация Портфеля

Анализ остаточных факторов позволяет существенно повысить точность оценки портфельного риска, выходя за рамки традиционных методов, основанных исключительно на общепринятых факторах. В то время как стандартные модели учитывают влияние макроэкономических показателей или отраслевой принадлежности, остаточные факторы отражают уникальные характеристики отдельных активов, не объяснимые этими общими закономерностями. Идентифицируя и количественно оценивая эти специфические риски, возможно построить более реалистичную модель портфеля, учитывающую не только системные, но и идиосинкразические риски. Это особенно важно для диверсифицированных портфелей, где вклад отдельных активов может быть значительным, а стандартные модели могут недооценивать общий уровень риска, игнорируя их уникальные характеристики. В результате, более точная оценка риска позволяет инвесторам принимать более взвешенные решения и эффективно управлять своим капиталом.

Определение ключевых факторов позволяет существенно улучшить расчет критически важных показателей риска, таких как CVaR (Conditional Value at Risk) и максимальная просадка (Maximum Drawdown). CVaR оценивает средний размер убытков в худших сценариях, выходя за рамки стандартного Value at Risk, и позволяет инвесторам получить более полное представление о потенциальных потерях. Максимальная просадка, в свою очередь, показывает наибольшее падение стоимости портфеля за определенный период, что является важным показателем для оценки устойчивости инвестиций. Использование этих метрик, основанных на выявленных факторах, предоставляет инвесторам комплексную картину риска, позволяя более точно оценивать и управлять потенциальными убытками, что в конечном итоге способствует принятию более обоснованных инвестиционных решений.

Результаты ретроспективного анализа продемонстрировали, что предложенный подход к оценке рисков и доходности позволяет достичь более высокого коэффициента Шарпа \frac{R_p - R_f}{\sigma_p} в ходе тестирования на исторических данных. Это указывает на потенциально более высокую доходность при сопоставимом уровне риска. Более того, применение данной методики привело к снижению показателя условного значения в худшем случае (Conditional Value at Risk, CVaR), что свидетельствует о более эффективном управлении рисками в периоды значительных потерь. Таким образом, полученные данные подтверждают, что предложенный метод способен обеспечить улучшенную инвестиционную эффективность и повышенную защиту от существенных финансовых убытков.

Точное определение остаточного риска позволяет существенно повысить качество расчета коэффициента Шарпа \frac{R_p - R_f}{\sigma_p}, ключевого показателя эффективности инвестиций. Традиционные методы часто недооценивают данный риск, что приводит к завышенной оценке доходности и неверным инвестиционным решениям. Более точная характеристика остаточного риска позволяет инвесторам получить более реалистичную картину потенциальной доходности с учетом всех возможных негативных сценариев. В результате, принимаемые решения становятся более обоснованными, что способствует оптимизации портфеля и повышению вероятности достижения поставленных финансовых целей. Это особенно важно в условиях высокой волатильности рынков, когда точная оценка рисков имеет первостепенное значение для сохранения капитала и получения стабильной прибыли.

Представленный труд, стремясь к извлечению остаточных факторов из финансовых временных рядов, неизбежно натыкается на вечную проблему — абстракцию. Авторы, комбинируя PCA и GGM с MTP2-ограничением, стремятся к ортогональности факторов, но, как известно, продукшен всегда найдёт способ сломать даже самую элегантную теорию. Грейс Хоппер метко подмечала: «Лучший способ предсказать будущее — это создать его». В данном случае, создание более устойчивой модели — это попытка предсказать и смягчить риски, присущие финансовым рынкам. Однако, эта самая устойчивость — лишь иллюзия, ведь каждая «революционная» технология завтра станет техдолгом, требующим постоянного внимания и доработки. Документация, как всегда, остаётся мифом, созданным менеджерами, чтобы оправдать неизбежные ошибки.

Что дальше?

Представленный подход, безусловно, добавляет ещё один уровень сложности в и без того непростую задачу выделения остаточных факторов из финансовых временных рядов. Однако, иллюзия управляемости рисков, возникающая при взгляде на элегантные графические модели, быстро развеивается, когда в игру вступают реальные рыночные данные. В конечном итоге, багтрекер зафиксирует все несоответствия. Необходимо помнить: PCA и MTP2-ограниченные GGM — это всего лишь инструменты, и их эффективность напрямую зависит от качества входных данных и адекватности предположений о структуре рынка.

В перспективе, усилия должны быть направлены не столько на усложнение моделей, сколько на разработку более надежных методов оценки и контроля за ошибками. Попытки навязать рынку ортогональность, вероятно, обречены на провал. Гораздо важнее — понимать, где и когда эта ортогональность нарушается, и как это влияет на практические результаты. Мы не деплоим — мы отпускаем эти модели в дикую природу, и они неизбежно эволюционируют.

Неизбежно возникнет вопрос о вычислительной сложности. По мере роста размерности данных, даже самые эффективные алгоритмы будут испытывать трудности. И тогда, возможно, придется признать, что некоторые проблемы просто не имеют решения. Это не провал — это признание границ наших возможностей. И, возможно, это самое ценное, что можно извлечь из любого исследования.

Оригинал статьи: https://arxiv.org/pdf/2602.05580.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- SOL ПРОГНОЗ. SOL криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-02-06 16:36