Автор: Денис Аветисян

Новое исследование выявляет скрытые информационные каналы, формирующиеся вокруг деятельности членов Конгресса и их влияния на фондовый рынок.

Работа представляет собой модель GAP-TGN и набор данных Capitol Gains для анализа динамических связей между законодателями и рынком, демонстрируя улучшенные результаты прогнозирования по сравнению с традиционными подходами.

Несмотря на растущую прозрачность финансовых рынков, выявление асимметрии информации и потенциальных конфликтов интересов остается сложной задачей. В статье ‘Detecting Information Channels in Congressional Trading via Temporal Graph Learning’ предложен новый подход к анализу взаимосвязей между деятельностью конгрессменов и динамикой фондового рынка. Разработанная авторами модель, основанная на временных графовых сетях, позволяет выявлять информационные каналы, через которые законодатели могут обладать преимущественной информацией при торговле акциями. Способна ли эта методология не только обнаружить инсайдерскую торговлю, но и улучшить понимание структуры финансовых связей в политической среде?

Раскрытие скрытых связей: Данные как ключ к пониманию рынка

Взаимосвязь между финансовыми операциями, лоббированием и законодательной деятельностью представляет собой ключевой фактор для оценки динамики рынка и выявления потенциальных конфликтов интересов. Анализ этих трех сфер позволяет увидеть, как движение капитала может влиять на формирование законов и, как следствие, на рыночные тенденции. Понимание этих процессов необходимо для инвесторов, регуляторов и всех, кто заинтересован в прозрачности и справедливости финансовой системы. Выявление корреляций между финансовыми потоками, усилиями по лоббированию и принятием законопроектов дает возможность оценить, насколько обоснованы рыночные изменения и не являются ли они результатом скрытого влияния. Игнорирование этой взаимосвязи может привести к неверной оценке рисков и упущенным возможностям.

Существующие источники данных, необходимые для анализа взаимосвязей между финансовыми операциями, лоббированием и законодательной деятельностью, характеризуются значительной фрагментацией и недостаточной детализацией по времени. Информация о финансовых взносах в предвыборные кампании часто не синхронизируется с данными о встречах лоббистов и законодателей, а также с датами голосований по соответствующим законопроектам. Кроме того, доступные базы данных редко содержат информацию о непрямых формах влияния, таких как консультации или экспертные оценки. В результате, выявление реальных корреляций между финансовыми потоками и политическими решениями затруднено, поскольку существующие инструменты не позволяют отследить динамику влияния в режиме, близком к реальному времени. Это создает серьезные препятствия для объективной оценки рыночных процессов и выявления потенциальных конфликтов интересов.

Для количественной оценки потоков влияния и выявления закономерностей, указывающих на возможность получения «политического альфа» — прибыли, основанной на прогнозировании влияния политических событий на рынки — требуется создание всеобъемлющего, мультимодального набора данных. Этот набор должен объединять информацию о финансовых транзакциях, деятельности лоббистов и законодательной активности, обеспечивая необходимую временную детализацию для отслеживания взаимосвязей между этими факторами. Анализ подобного массива данных позволит не только выявлять потенциальные конфликты интересов, но и моделировать влияние политических решений на финансовые рынки, предоставляя уникальные возможности для инвесторов и аналитиков. Особенно важно, чтобы данные были представлены в структурированном формате, позволяющем проводить сложные статистические анализы и визуализации.

Моделирование динамического влияния: Временные графы как инструмент

Традиционные графовые нейронные сети (GNN) испытывают трудности при моделировании последовательной природы событий и асинхронных изменений, характерных для финансовых и политических взаимодействий. Стандартные GNN предполагают, что связи между узлами статичны или обновляются синхронно, что не соответствует реальности, где информация распространяется с разной скоростью и в разное время. Это особенно критично в финансовых сетях, где транзакции происходят непрерывно и асинхронно, и в социальных или политических сетях, где влияние распространяется через отдельные взаимодействия, а не единовременные обновления всей сети. Неспособность учесть временную динамику и асинхронность ограничивает эффективность GNN в задачах, требующих понимания эволюции взаимосвязей и прогнозирования будущих состояний сети.

Непрерывно-временные динамические графы (Continuous-Time Dynamic Graphs) представляют собой эффективный подход к моделированию изменяющихся связей, где временная составляющая играет ключевую роль. В отличие от статических графов, они позволяют учитывать моменты возникновения и продолжительность взаимодействий. Однако, для обработки таких графов требуются специализированные архитектуры нейронных сетей, отличные от традиционных графовых нейронных сетей (GNN). Это связано с необходимостью обработки временных последовательностей событий и асинхронных обновлений, что требует адаптации механизмов агрегации и обновления информации в нейронной сети. Такие архитектуры должны эффективно учитывать временные зависимости и обеспечивать возможность моделирования сложных динамических процессов, происходящих в сети.

Семейства временных графовых нейронных сетей (Temporal Graph Networks, TGN) предоставляют базовую архитектуру для моделирования динамики изменяющихся взаимосвязей. Однако, существующие реализации TGN часто сталкиваются с ограничениями в эффективности и масштабируемости при работе со сложными наборами данных, характеризующимися большим количеством узлов, ребер и временных точек. Проблемы возникают из-за вычислительной сложности операций распространения информации во времени и необходимости хранения большого объема промежуточных данных, что приводит к увеличению потребления памяти и времени обработки. Оптимизация этих процессов является ключевой задачей для применения TGN в реальных сценариях, таких как анализ финансовых рынков или социальных сетей.

Представлен GAP-TGN, новый подход к моделированию долгосрочных зависимостей в финансовых сетях, использующий асинхронное распространение информации и механизм управляемого смешения (gated fusion). В ходе экспериментов было показано, что GAP-TGN обеспечивает повышение показателя F1-Score на 51% при выявлении положительных торговых случаев в долгосрочной перспективе по сравнению с традиционными табличными методами. Данный подход позволяет более эффективно учитывать временную динамику финансовых взаимодействий и улучшает точность прогнозирования.

Архитектура и механизмы: Как работает GAP-TGN

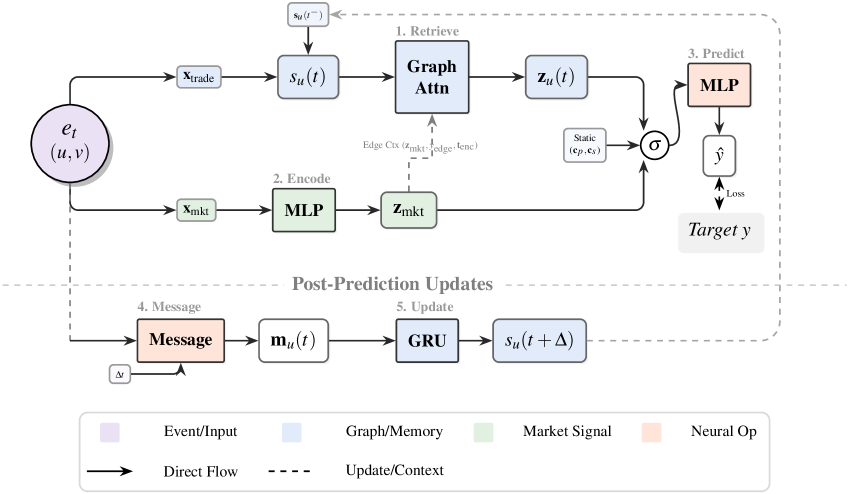

Модель GAP-TGN использует механизм Gated Fusion для эффективной интеграции данных из различных источников, включая отчеты о лоббистской деятельности, информацию о финансировании избирательных кампаний и законодательные декларации. Этот процесс позволяет объединить разнородные данные в единое векторное представление как для узлов (акторов сети), так и для связей (взаимодействий между акторами). Gated Fusion применяет управляющие вентили (gates) для взвешивания вклада каждого источника данных, определяя, какая информация наиболее релевантна для формирования обогащенных представлений узлов и связей. Такой подход позволяет модели динамически адаптироваться к различным типам данных и повысить точность анализа влияния и взаимосвязей в политической сети.

Модель GAP-TGN использует механизм Graph Attention для определения значимости связей в сети, что позволяет ей фокусироваться на наиболее релевантных взаимодействиях. В отличие от традиционных методов, равномерно учитывающих все соединения, Graph Attention присваивает каждой связи вес, отражающий ее важность. Этот вес рассчитывается на основе характеристик связанных узлов и контекста их взаимодействия. В процессе вычисления весов используются функции внимания, позволяющие модели динамически определять, какие связи оказывают наибольшее влияние на распространение информации и формирование представлений об узлах сети. Это позволяет GAP-TGN эффективно фильтровать шум и выделять ключевые связи, обеспечивая более точное моделирование политических влияний.

Модель GAP-TGN использует рекуррентный блок Gated Recurrent Unit (GRU) для анализа временных зависимостей в данных об отношениях между участниками политического процесса. GRU позволяет учитывать изменения во времени в данных о лоббировании, финансировании избирательных кампаний и раскрытии информации, что необходимо для моделирования эволюции влияния. В отличие от статических графов, GAP-TGN, благодаря GRU, способен отслеживать, как связи между организациями и лицами меняются с течением времени, позволяя более точно определять динамику политического влияния и выявлять закономерности, которые были бы невидимы при анализе только мгновенного снимка данных.

Ключевым аспектом архитектуры GAP-TGN является асинхронный механизм распространения информации, позволяющий эффективно обновлять представления графа даже при наличии неполных или устаревших данных. В отличие от синхронных методов, требующих полной доступности информации для каждого шага обновления, GAP-TGN позволяет узлам обновлять свои состояния по мере поступления новых данных, не дожидаясь завершения обновления всего графа. Это особенно важно при работе с данными о лоббировании и финансировании избирательных кампаний, которые часто поступают с задержками или неполно. Асинхронный подход значительно снижает задержку при обновлении модели и повышает ее устойчивость к неполноте данных, обеспечивая более своевременный и точный анализ связей между участниками политического процесса.

Количественная оценка политического альфа: Значение и перспективы

Модель GAP-TGN, используя уникальный набор данных ‘Capitol Gains’, продемонстрировала заметную способность предсказывать колебания на финансовых рынках, основываясь на анализе политических связей и поступающей информации. Результаты исследований показывают, что модель способна с высокой степенью вероятности выявлять тенденции, что подтверждается значением F1-Score, равным 0.440. Данный показатель свидетельствует о сбалансированной точности и полноте предсказаний, что делает GAP-TGN перспективным инструментом для анализа рыночной динамики и выявления потенциальных факторов влияния, связанных с политической сферой. Применение модели открывает возможности для более глубокого понимания взаимосвязи между политическими событиями и финансовыми рынками.

Анализ, проведенный с использованием модели GAP-TGN, открывает возможности для выявления потенциальных конфликтов интересов на финансовых рынках. Идентифицируя связи между политическими деятелями и компаниями, модель позволяет обнаружить ситуации, в которых решения, принимаемые должностными лицами, могут быть обусловлены личной выгодой, а не объективными экономическими факторами. Это, в свою очередь, способствует повышению прозрачности и укреплению доверия к финансовым инструментам. Более того, полученные данные могут быть использованы регуляторами для совершенствования механизмов контроля и предотвращения злоупотреблений, а также для защиты интересов инвесторов и обеспечения равных условий для всех участников рынка. Таким образом, модель GAP-TGN представляет собой ценный инструмент для поддержания честной и эффективной работы финансовых систем.

Исследования показывают, что расширение набора данных, используемых моделью GAP-TGN, может значительно повысить точность прогнозирования рыночных тенденций. Включение финансовых отчетов корпораций и макроэкономических показателей позволит учесть более широкий спектр факторов, влияющих на стоимость активов. Такой подход позволит модели учитывать не только политические связи, но и фундаментальные экономические показатели компаний и общую экономическую ситуацию, что потенциально приведет к снижению количества ложных сигналов и увеличению прибыльности инвестиционных стратегий, основанных на данных модели. Дальнейшая интеграция данных позволит более полно оценить риски и возможности, связанные с конкретными активами и секторами экономики.

Перспективы применения разработанной модели GAP-TGN не ограничиваются анализом финансовых рынков. Исследователи планируют расширить область ее применения на другие сферы, характеризующиеся сложными временными зависимостями и асинхронными данными. Особый интерес представляет возможность использования GAP-TGN в управлении цепочками поставок, где прогнозирование сбоев и оптимизация логистики требуют анализа разрозненных данных, поступающих с задержками. Кроме того, модель может быть адаптирована для изучения динамики социальных сетей, позволяя выявлять тренды и предсказывать распространение информации. Такой подход позволит не только улучшить эффективность бизнес-процессов, но и получить более глубокое понимание сложных социальных явлений, используя единую методологию анализа временных графов.

Исследование демонстрирует, что применение графовых нейронных сетей, способных учитывать временную динамику связей между законодателями и финансовыми активами, позволяет выявлять скрытые информационные каналы. Данный подход, представленный в работе как GAP-TGN, превосходит традиционные табличные методы в прогнозировании доходности акций, что подтверждает гипотезу о существовании асимметрии информации на финансовом рынке. Как однажды заметил Брайан Керниган: «Отладка — это удаление ошибок; программирование — это введение их». И в данном случае, сложная структура финансовых взаимосвязей требует не просто обнаружения, но и анализа аномалий, что, по сути, и есть процесс отладки системы, выявляющей эти самые связи.

Куда двигаться дальше?

Представленная работа, несомненно, демонстрирует потенциал моделирования финансовых экосистем на основе динамических графов. Однако, необходимо помнить: обнаружение корреляции не равно установлению причинно-следственной связи. Успешное предсказание доходности акций на основе действий конгрессменов — это лишь первый шаг. Более глубокий анализ требует строгого математического обоснования, а не просто статистической значимости. Оптимизация без анализа — самообман и ловушка для неосторожного исследователя.

В дальнейшем, необходимо сосредоточиться на разработке моделей, способных отделить истинный инсайдерский обмен от случайных совпадений. Существующая методология, хоть и перспективна, ограничена доступными данными. Более полное раскрытие информации о транзакциях, включая детали сделок и мотивы участников, представляется критически важным. Кроме того, исследование должно быть расширено за пределы Конгресса, охватывая другие уровни государственной власти и корпоративные структуры.

В конечном счете, истинная ценность подобного рода исследований заключается не в предсказании рыночных колебаний, а в создании инструментов для обеспечения прозрачности и справедливости на финансовых рынках. Простое увеличение точности прогнозов, без понимания лежащих в их основе механизмов, — это лишь замена одного вида шума другим.

Оригинал статьи: https://arxiv.org/pdf/2602.05514.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-02-06 10:30