Автор: Денис Аветисян

Новое исследование показывает, что внедрение генеративного ИИ в банках США может временно снизить производительность, но в долгосрочной перспективе увеличивает риски и создает системные взаимосвязи.

Анализ влияния генеративного ИИ на производительность банков, системный риск и сетевые эффекты с использованием методов пространственной эконометрики.

Несмотря на ожидаемые преимущества от внедрения генеративного искусственного интеллекта, наблюдается парадоксальное снижение производительности на начальных этапах его использования. В настоящей работе, ‘The Innovation Tax: Generative AI Adoption, Productivity Paradox, and Systemic Risk in the U.S. Banking Sector’, исследуется влияние внедрения генеративного ИИ на прибыльность и системные риски в банковском секторе США. Анализ данных за 2018-2025 гг. показал, что, несмотря на первоначальное снижение рентабельности собственного капитала (ROE) на 428 базисных пунктов из-за затрат на интеграцию, внедрение ИИ создает положительные сетевые эффекты и повышает взаимосвязанность банковской системы. Не потребуются ли новые регуляторные механизмы для смягчения рисков, связанных с алгоритмической связанностью и потенциальными системными потрясениями в финансовой сети?

Временные издержки инноваций: обещания и риски генеративного ИИ в финансах

Генеративный искусственный интеллект стремительно меняет облик финансового сектора, открывая беспрецедентные возможности для инноваций и повышения эффективности. Он позволяет автоматизировать рутинные задачи, такие как обработка данных и составление отчетов, освобождая ресурсы для более сложных аналитических исследований. Более того, генеративные модели способны создавать новые финансовые продукты и услуги, персонализировать обслуживание клиентов и значительно улучшать процессы управления рисками. Внедрение этих технологий позволяет финансовым организациям оптимизировать операционные расходы, повысить скорость принятия решений и получить конкурентное преимущество на рынке, предлагая клиентам более качественные и индивидуальные решения. В перспективе, генеративный ИИ обещает радикально изменить способы взаимодействия финансовых институтов с клиентами и рынком в целом.

Внедрение генеративного искусственного интеллекта в финансовый сектор, несмотря на огромный потенциал, сопряжено с определенными трудностями. Исследования показывают, что на начальном этапе адаптации этих технологий наблюдается временное снижение показателей эффективности. В частности, зафиксировано падение рентабельности собственного капитала (ROE) на 428 базисных пунктов сразу после внедрения систем искусственного интеллекта. Этот эффект объясняется затратами на переобучение персонала, интеграцию новых систем и необходимостью адаптации к новым процессам. Несмотря на кратковременное снижение, предполагается, что в долгосрочной перспективе преимущества генеративного ИИ, такие как автоматизация рутинных задач и повышение точности прогнозирования, позволят компенсировать первоначальные потери и значительно улучшить финансовые показатели.

Кривая инноваций: издержки внедрения и производительность

Внедрение генеративного искусственного интеллекта (ИИ) часто сопровождается так называемым “налогом на внедрение” — временным снижением производительности, обусловленным затратами на интеграцию и периодом адаптации. Этот эффект проявляется в необходимости обучения персонала работе с новыми инструментами, а также в интеграции ИИ-систем с существующей инфраструктурой и бизнес-процессами. В результате, на начальном этапе внедрения, ресурсы могут перераспределяться от основной деятельности на решение технических и организационных задач, что приводит к краткосрочному снижению эффективности. Данный эффект является нормальной частью инновационного процесса и обычно предшествует долгосрочному росту производительности, который достигается за счет автоматизации задач и повышения качества принимаемых решений.

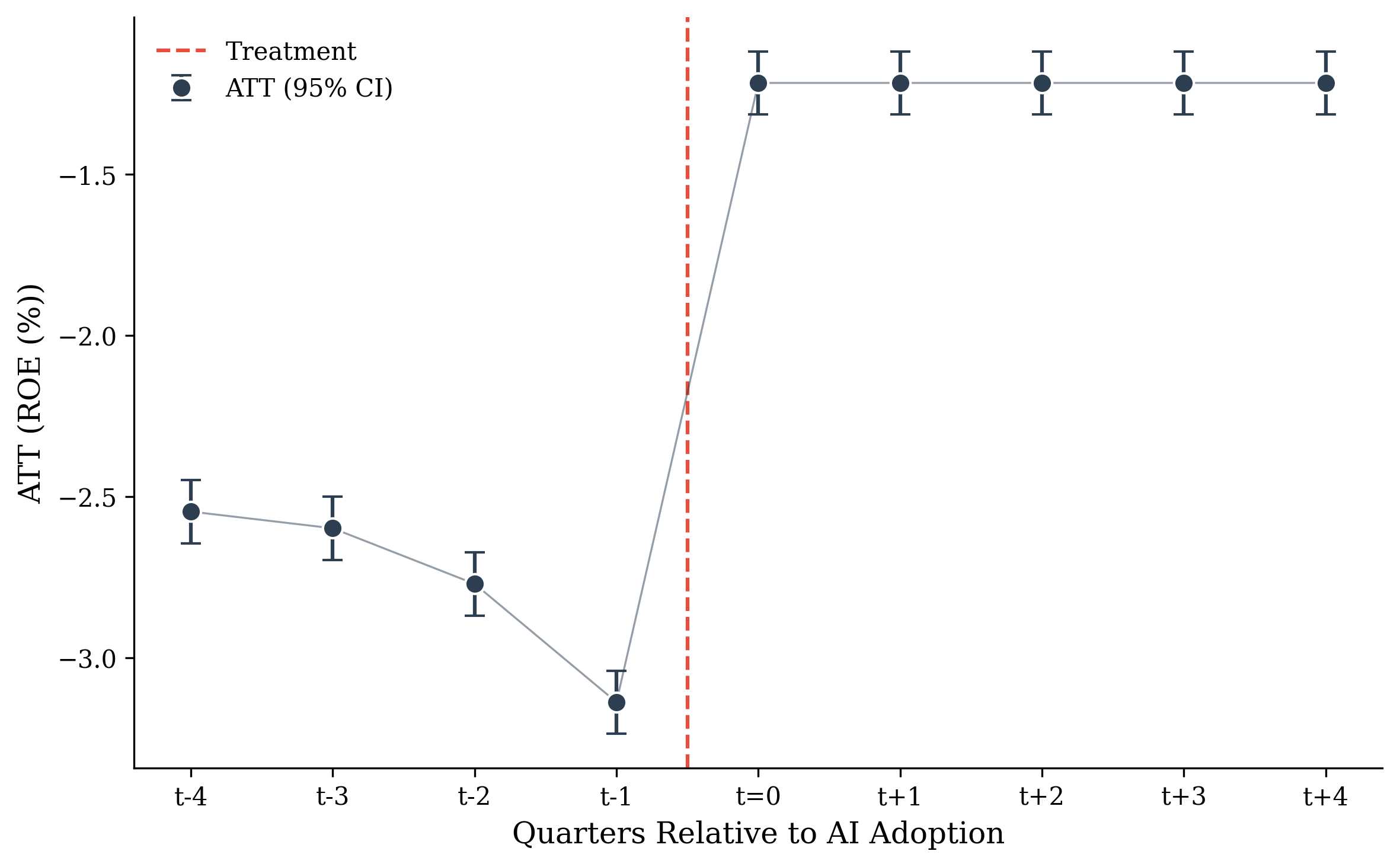

Снижение производительности, наблюдаемое при внедрении генеративного ИИ, является закономерной частью так называемой ‘Кривой инноваций’ (Innovation J-Curve). Данная концепция предполагает, что первоначальные инвестиции и затраты на адаптацию неизбежно приводят к временному снижению ключевых показателей, таких как рентабельность собственного капитала (ROE). Это снижение рассматривается не как негативный эффект, а как необходимая стадия перед достижением долгосрочных выгод от внедрения новой технологии. Исследования показывают, что средний спад ROE составляет 428 базисных пунктов, при этом эффект наиболее заметен для небольших банков (517 базисных пунктов) по сравнению с крупными (129 базисных пунктов).

Исследование, использующее метод «Синтетического разрыва во времени», позволило строго оценить начальное снижение производительности, вызванное внедрением генеративного ИИ. В среднем, было зафиксировано снижение рентабельности капитала (ROE) на 428 базисных пунктов. Данный эффект наиболее выражен в небольших банках, где снижение составило 517 базисных пунктов, в то время как в крупных банках снижение было значительно меньше — всего 129 базисных пунктов. Полученные данные демонстрируют, что начальные издержки и период адаптации к новым технологиям оказывают дифференцированное влияние на финансовые показатели банков различного размера.

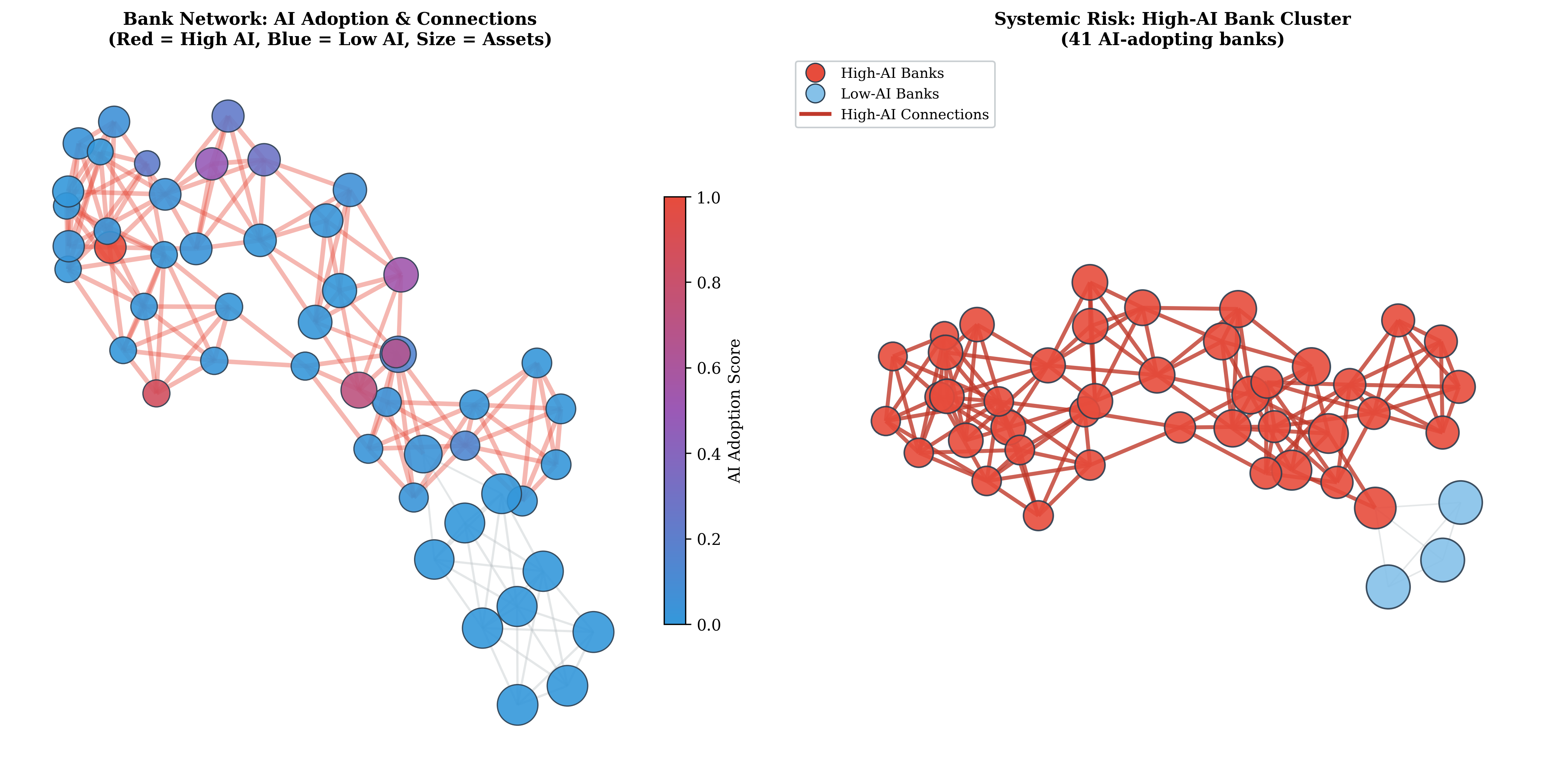

Внешние эффекты и системный риск: сетевые взаимодействия ИИ

Внедрение генеративного искусственного интеллекта (ИИ) в банковском секторе создает эффект сетевых внешних эффектов (Network Spillovers), при котором положительное влияние распространяется не только на банк-первопроходец, но и на его конкурентов. Данный эффект обусловлен распространением знаний и усилением конкуренции, поскольку другие банки стремятся адаптировать аналогичные технологии для поддержания своей конкурентоспособности. Это приводит к общему повышению эффективности и инноваций в отрасли, даже для тех банков, которые непосредственно не инвестировали в разработку или внедрение этих систем ИИ. Фактически, преимущества, полученные одним банком, косвенно распространяются на всю систему, создавая положительную обратную связь и стимулируя дальнейшие инвестиции в ИИ.

Для количественной оценки эффектов распространения, возникающих при внедрении генеративного ИИ, использовалась динамическая пространственная модель Дурбина. Результаты анализа показали, что коэффициент распространения (θ) составляет 0.161 для рентабельности активов (ROA) и 0.679 для рентабельности собственного капитала (ROE). Это указывает на то, что позитивное влияние внедрения ИИ на финансовые показатели одного банка частично распространяется на другие банки, оказывая влияние на их ROA и ROE. Модель учитывает пространственную зависимость между банками, позволяя оценить не только величину эффекта, но и радиус его распространения в финансовой сети.

Взаимосвязанность финансовых институтов через общие системы искусственного интеллекта приводит к явлению “алгоритмической связанности” и усиливает системный риск в финансовой сети. В частности, для крупных банков коэффициент влияния (θ) на возврат на собственный капитал (ROE) достигает значения 3.13. Это означает, что положительное изменение ROE в одном крупном банке, использующем общую систему ИИ, оказывает значительно более сильное влияние на ROE других крупных банков, чем на более мелкие, что повышает уязвимость всей системы к шокам и распространению рисков.

Неравномерное распределение: к двухъярусной банковской системе?

Исследования показывают, что крупные банки обладают значительно большей способностью извлекать выгоду из внедрения генеративного искусственного интеллекта, что может привести к формированию двухъярусной банковской системы. Преимущества в масштабе, доступе к капиталу и квалифицированным кадрам позволяют им быстрее интегрировать новые технологии, повышая эффективность и конкурентоспособность. В то время как небольшие банки сталкиваются со значительными трудностями в освоении этих инструментов, что создает риск дальнейшего увеличения разрыва между лидерами рынка и остальными участниками. Данная тенденция указывает на необходимость разработки мер, направленных на обеспечение равного доступа к инновационным технологиям и предотвращение усиления финансовой концентрации.

Исследование выявило существенное расхождение в финансовых издержках, связанных с внедрением генеративного искусственного интеллекта (ИИ) для банков разного масштаба. Так называемый “налог на внедрение” непропорционально сильно влияет на небольшие банки, усугубляя разрыв в эффективности и конкурентоспособности. Данные демонстрируют снижение рентабельности капитала (ROE) на 517 базисных пунктов для малых банков, в то время как у крупных финансовых учреждений этот показатель снизился всего на 129 базисных пунктов. Эта значительная разница указывает на то, что внедрение новых технологий создает дополнительные трудности для небольших банков, потенциально ограничивая их способность конкурировать и инновационно развиваться на фоне растущей цифровизации финансового сектора.

Исследование выявило, что для обеспечения устойчивого развития банковской системы и предотвращения углубления неравенства, необходима разработка целенаправленной политики, направленной на обеспечение равного доступа к технологиям искусственного интеллекта. Отсутствие таких мер может привести к дальнейшей концентрации финансовых ресурсов в руках крупных банков, что создаст риски для конкуренции и инноваций в отрасли. В частности, представляется важным стимулировать внедрение AI-технологий в малых и средних банках посредством предоставления субсидий, налоговых льгот или упрощенного доступа к необходимым инфраструктурным решениям. Игнорирование этой проблемы может привести к формированию двухскоростной банковской системы, где небольшие финансовые организации окажутся неспособными конкурировать с лидерами рынка, использующими передовые AI-инструменты для повышения эффективности и прибыльности.

Основы для анализа данных: отслеживание внедрения ИИ в банковском секторе

Исследование опирается на анализ отчетов, публикуемых банками в Комиссии по ценным бумагам и биржам (SEC), что позволяет выявить финансовые учреждения, активно внедряющие генеративный искусственный интеллект. Такой подход обеспечивает детальное представление о распространении данной технологии в банковском секторе, позволяя отследить не только факт внедрения, но и конкретные области применения. Анализ данных из SEC Filings дает возможность оценить масштабы и скорость технологической диффузии, выявляя лидеров и отстающих в процессе цифровой трансформации. Это, в свою очередь, создает основу для более глубокого понимания влияния генеративного ИИ на конкурентоспособность и инновационный потенциал банков.

Анализ отчетов FR Y-9C и коэффициентов Tier 1 Capital позволяет оценить финансовую устойчивость банков, внедряющих генеративный искусственный интеллект. Сопоставление данных о внедрении технологий с показателями капитала и финансовой отчетности выявляет взаимосвязь между технологическими инновациями и финансовыми рисками. Исследование показывает, что банки с более высоким уровнем капитала, как правило, более активно внедряют генеративный ИИ, что свидетельствует о способности эффективно управлять рисками, связанными с новыми технологиями. Выявленные закономерности позволяют оценить, какие финансовые институты наиболее готовы к трансформации, а также предсказать потенциальные риски и возможности, возникающие при интеграции генеративного ИИ в банковскую сферу.

Успешное внедрение генеративного искусственного интеллекта в банковском секторе тесно связано с уровнем предшествующей цифровизации. Исследования показывают, что банки, уже инвестировавшие в цифровые инфраструктуры, автоматизацию процессов и сбор данных, демонстрируют значительно более высокую способность к эффективной интеграции и использованию новых AI-технологий. Цифровая зрелость, проявляющаяся в наличии современных IT-систем, развитой аналитики данных и общей цифровой культуры внутри организации, создает необходимую базу для масштабирования AI-решений и получения от них максимальной отдачи. Фактически, отсутствие предварительной цифровой трансформации существенно ограничивает возможности банков по извлечению выгоды из генеративного ИИ, делая цифровую инфраструктуру не просто вспомогательным инструментом, а критическим условием для успешного внедрения инноваций.

Исследование указывает на парадоксальную динамику внедрения генеративного ИИ в банковском секторе. Первоначальное снижение производительности, вызванное затратами на внедрение, со временем компенсируется положительными сетевыми эффектами. Однако, возрастающая алгоритмическая связанность создает новые системные риски, что требует пересмотра регуляторных подходов. Как заметил Сёрен Кьеркегор: «Жизнь — это не поиск смысла, а поиск возможности». Данная работа демонстрирует, что технологические инновации, как и сама жизнь, полны противоречий и требуют взвешенного подхода к оценке их долгосрочных последствий, особенно в контексте сложных взаимосвязанных систем. Важно помнить, что любые изменения, даже направленные на прогресс, несут в себе определенные издержки и требуют постоянного мониторинга.

Что дальше?

Каждый коммит — запись в летописи, а каждая версия — глава. Настоящее исследование, выявив первоначальное снижение производительности банковского сектора при внедрении генеративного искусственного интеллекта, лишь констатирует очевидное: инновации требуют платы. Однако, более тревожным представляется не этот временный «налог на амбиции», а растущая взаимосвязанность банковских алгоритмов и, как следствие, увеличение системного риска. Это не просто цифры в модели, а потенциальная хрупкость всей системы, проявляющаяся в сетевых эффектах.

Очевидно, что дальнейшие исследования должны сосредоточиться на динамике этой «алгоритмической связи». Недостаточно констатировать наличие сетевых эффектов; необходимо понять, как они эволюционируют во времени, как быстро распространяются «шоки» по сети и какие факторы могут усилить или ослабить эту передачу. В особенности, требуется разработка более адекватных метрик для оценки системного риска в условиях растущей сложности алгоритмических связей.

Все системы стареют — вопрос лишь в том, делают ли они это достойно. Время — не метрика, а среда, в которой существуют системы. Поэтому, будущие работы должны не только отслеживать изменения в сетевой структуре, но и оценивать устойчивость всей системы к внешним воздействиям, разрабатывая механизмы для смягчения потенциальных негативных последствий. В конечном счете, задача состоит не в том, чтобы остановить прогресс, а в том, чтобы обеспечить его устойчивость и предсказуемость.

Оригинал статьи: https://arxiv.org/pdf/2602.02607.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-02-05 00:09