Автор: Денис Аветисян

Новое исследование показывает, что оптимизация временного горизонта для обучения моделей может значительно повысить точность финансовых прогнозов.

Переосмысление целевых параметров обучения в задачах финансового прогнозирования и применение двухуровневой оптимизации для баланса между накоплением сигнала и снижением шума.

Несмотря на значительные успехи глубокого обучения в прогнозировании финансовых рынков, вопрос о наиболее эффективной постановке целевой функции обучения остается малоизученным. В работе ‘The Label Horizon Paradox: Rethinking Supervision Targets in Financial Forecasting’ показано, что оптимальный горизонт обучения, определяющий целевые значения для модели, часто отличается от горизонта прогнозирования, что связано с динамическим балансом между полезным сигналом и шумом. Предложен теоретический анализ, демонстрирующий, что обобщающая способность модели напрямую зависит от конкуренции между реализацией сигнала и накоплением шума во времени. Может ли переосмысление целевой функции обучения, ориентированное на оптимизацию промежуточных горизонтов, открыть новые пути для повышения точности и надежности финансовых прогнозов?

Пределы Прогнозирования: Фундаментальный Вызов

Точность прогнозирования в сфере финансов имеет первостепенное значение, однако традиционные методы зачастую оказываются неспособны адекватно отразить всю сложность рыночной динамики. Рынки представляют собой нелинейные системы, на которые влияет огромное количество факторов — от макроэкономических показателей и геополитических событий до психологических аспектов поведения инвесторов. Вследствие этого, даже самые сложные статистические модели и эконометрические подходы сталкиваются с трудностями при долгосрочном прогнозировании. Проблемой является не только выявление корреляций, но и их устойчивость во времени, поскольку рыночные условия постоянно меняются. Попытки упростить эту сложность, как правило, приводят к снижению точности прогнозов и увеличению рисков для инвесторов. Поэтому, несмотря на значительные достижения в области финансового моделирования, точное предсказание рыночных тенденций остается сложной задачей, требующей постоянного совершенствования методологий и учета множества непредсказуемых факторов.

Несмотря на то, что гипотеза эффективного рынка утверждает, будто цены активов уже отражают всю доступную информацию, реальность демонстрирует существование аномалий, указывающих на возможность разработки прогностических моделей. Эти отклонения от теоретической эффективности, будь то календарные эффекты, эффекты импульса или реакции на новости, свидетельствуют о том, что рынки не всегда мгновенно и полностью учитывают все факторы. Исследователи активно изучают эти несоответствия, стремясь выявить закономерности и использовать их для создания алгоритмов, способных предсказывать будущие движения цен. Хотя получение стабильной прибыли на финансовых рынках остается сложной задачей, наличие аномалий подтверждает, что рыночные цены не являются полностью случайными и предоставляют потенциальную возможность для более точного прогнозирования.

Основная сложность точного финансового прогнозирования заключается в неуклонном накоплении шума — случайных колебаний, маскирующих истинные сигналы. В потоке рыночных данных, где каждый новый фрагмент информации смешивается с незначительными отклонениями и ошибками, выявление значимых закономерностей становится крайне проблематичным. Представьте себе попытку рассмотреть звезды сквозь густой туман: даже самые яркие светила теряются в пелене случайных помех. Эта проблема не ограничивается только техническими аспектами анализа данных; она затрагивает саму природу финансовых рынков, где множество факторов взаимодействуют непредсказуемым образом, создавая сложную и динамичную среду, в которой разграничение между закономерностью и случайностью становится все более размытым.

Существующие подходы к прогнозированию, основанные либо на анализе больших объемов данных (data-centric), либо на построении сложных математических моделей (model-centric), зачастую оказываются неэффективными на практике. Data-centric стратегии, несмотря на кажущуюся простоту, страдают от переобучения и неспособности адаптироваться к меняющимся рыночным условиям, упуская важные закономерности в потоке информации. В то же время, сложные модели, требующие значительных вычислительных ресурсов и точной калибровки, часто оказываются слишком чувствительны к шуму и не учитывают нелинейные взаимодействия, присущие финансовым рынкам. В результате, ни один из этих подходов в отдельности не обеспечивает стабильно точных прогнозов, подчеркивая необходимость разработки новых, гибридных стратегий, способных эффективно сочетать сильные стороны обоих направлений и преодолевать их inherent ограничения.

Конструирование Метки: Ключ к Раскрытию Прогностической Силы

Качество обучающих меток имеет первостепенное значение для построения эффективных моделей прогнозирования, однако создание таких меток в финансовых рынках сопряжено со значительными трудностями. Это обусловлено рядом факторов, включая неполноту и зашумленность данных, нелинейность рыночных процессов и постоянное изменение рыночной динамики. Традиционные методы маркировки часто опираются на упрощенные предположения, которые могут не отражать реальную сложность финансовых рынков, что приводит к неточным меткам и, как следствие, к снижению производительности модели. Кроме того, субъективность в определении целевых событий (например, определение «успешной» сделки) также вносит дополнительную неопределенность в процесс маркировки, требуя тщательного анализа и валидации.

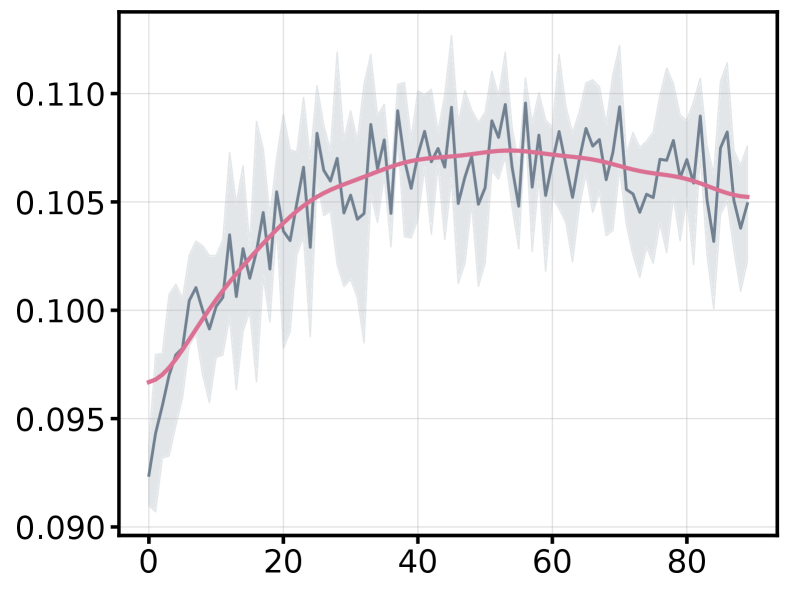

В нашей работе особое внимание уделяется построению меток (label construction) для задач прогнозирования на финансовых рынках. Ключевым фактором, оказывающим существенное влияние на эффективность модели, является горизонт прогнозирования — временной период, в течение которого оценивается точность предсказания. Выбор оптимального горизонта прогнозирования критичен, поскольку слишком короткий горизонт может привести к упущению долгосрочных трендов, а слишком длинный — к снижению точности из-за накопления ошибок и влияния непредсказуемых факторов. Эмпирические данные демонстрируют, что изменение горизонта прогнозирования напрямую коррелирует с изменениями в показателях производительности модели, таких как коэффициент информации IC, и стабильностью прогнозов.

В рамках исследования разработан двухъярусный (bi-level) алгоритм оптимизации, предназначенный для адаптивного определения оптимального горизонта прогнозирования. В отличие от традиционных статических подходов, где горизонт прогнозирования задается фиксированным, данный алгоритм динамически настраивает этот параметр в процессе обучения модели. Это достигается путем формулирования задачи оптимизации, где на верхнем уровне максимизируется целевая функция (например, Information Coefficient), а на нижнем уровне решается задача обучения модели с учетом выбранного горизонта прогнозирования. Такая структура позволяет модели автоматически подстраиваться к изменяющимся рыночным условиям и находить оптимальный баланс между точностью и стабильностью прогнозов.

Предлагаемый фреймворк нацелен на максимизацию прогностической силы, оцениваемой с помощью коэффициента информации IC. Экспериментальные результаты демонстрируют, что при большинстве конфигураций достигаются более высокие значения IC, что свидетельствует о повышенной точности прогнозов. Кроме того, отмечаются стабильные улучшения в метриках стабильности, подтверждающие надежность и устойчивость модели к изменениям рыночных условий и данных. Данные результаты указывают на то, что адаптивное определение временного горизонта прогнозирования позволяет существенно повысить эффективность модели в задачах прогнозирования финансовых рынков.

Парадокс Горизонта Прогнозирования: Бросая Вызов Устоявшимся Представлениям

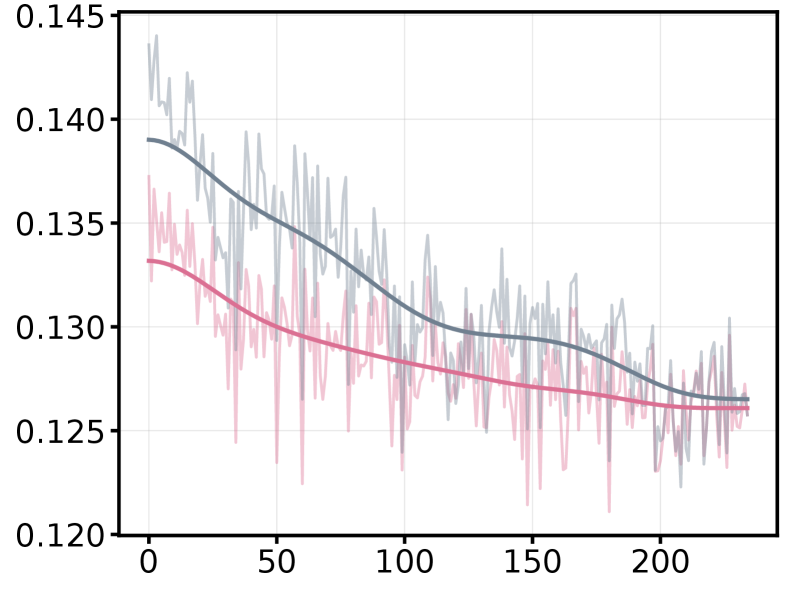

На практике финансового прогнозирования наблюдается “Парадокс Горизонта Прогнозирования”: минимизация ошибки на обучающей выборке не гарантирует оптимальную обобщающую способность модели. Это противоречит стандартному предположению в машинном обучении о том, что снижение ошибки обучения напрямую связано с улучшением производительности. В условиях высокой волатильности финансовых рынков, модели, обученные на коротком горизонте прогнозирования, могут демонстрировать низкую ошибку на исторических данных, но при этом показывать неудовлетворительные результаты при прогнозировании на более длительные периоды, не отражая долгосрочные тренды и паттерны.

Стандартное предположение в машинном обучении о том, что снижение ошибки на обучающей выборке напрямую коррелирует с улучшением обобщающей способности модели, не всегда верно в контексте финансовых прогнозов. В частности, снижение ошибки на обучающей выборке может привести к переобучению модели на исторических данных и, как следствие, к ухудшению её производительности на новых, ранее не встречавшихся данных. Это особенно актуально в финансовых рынках, где долгосрочные тренды и нелинейные зависимости могут быть проигнорированы моделью, оптимизированной исключительно для минимизации ошибки на коротком временном горизонте. Таким образом, простая минимизация ошибки обучения не гарантирует оптимальную производительность модели в реальных финансовых приложениях.

Парадокс возникает из-за того, что использование слишком короткого горизонта прогнозирования (label horizon) приводит к переобучению модели на исторических данных и, как следствие, к неспособности улавливать долгосрочные тенденции рынка. Модель, оптимизированная для минимизации ошибки на коротком временном отрезке, может демонстрировать высокую точность на тренировочном наборе данных, но при этом существенно терять в производительности при прогнозировании на более длительный период, игнорируя фундаментальные факторы и долгосрочные тренды, определяющие динамику финансовых рынков. Это особенно актуально для рынков, характеризующихся нелинейностью и сложными взаимосвязями.

Разработанный нами двухъярусный (bi-level) оптимизационный фреймворк позволяет эффективно разрешать компромисс между минимизацией ошибки обучения и обобщающей способностью модели в задачах финансового прогнозирования. В определенных сценариях, динамическая адаптация горизонта прогнозирования (label horizon) с использованием данного фреймворка обеспечивает прирост коэффициента Шарпа (Sharpe Ratio) до 15% и улучшение информационного коэффициента (IC) до 5%. Эффект достигается за счет автоматической настройки временного окна прогнозирования, что позволяет избежать переобучения на коротких временных рядах и учитывать долгосрочные тренды рынка.

Теоретические Основы: От Арбитража к Реализации Сигнала

Исследование опирается на прочную основу финансовой теории, в частности, на теорию ценообразования активов на основе арбитража. Данная теория объясняет формирование цен активов через систематические факторы, влияющие на их доходность. Вместо анализа индивидуальных ценных бумаг, подход фокусируется на выявлении и использовании чувствительности активов к этим макроэкономическим и рыночным факторам. Это позволяет построить модели, которые объясняют не только текущие цены, но и предсказывают будущие изменения, основываясь на фундаментальных принципах ценообразования и избегая спекулятивных предположений. Применение принципов теории арбитража способствует более глубокому пониманию механизмов формирования цен и позволяет разработать стратегии, направленные на извлечение прибыли из временных несоответствий в ценах активов.

Чувствительность к факторам, или факторная экспозиция, играет ключевую роль в прогнозировании финансовых активов. Исследования показывают, что степень влияния систематических факторов, таких как макроэкономические показатели или отраслевые тренды, на конкретный актив напрямую коррелирует с силой и предсказуемостью будущих изменений его цены. Высокая факторная экспозиция означает, что актив более восприимчив к колебаниям соответствующего фактора, что позволяет более точно прогнозировать его поведение. Таким образом, анализ факторной экспозиции не просто определяет текущую связь между активом и рыночными силами, но и предоставляет ценные сведения о потенциальной будущей доходности и риске, что является основой для построения эффективных инвестиционных стратегий и управления портфелем.

Процесс реализации сигнала — то, как новая информация отражается в рыночных ценах — неразрывно связан с выбором оптимального временного горизонта прогнозирования. Исследования показывают, что скорость и полнота включения информации в стоимость активов напрямую зависят от того, насколько точно определен период, за который оценивается целевая переменная. Слишком короткий горизонт может привести к игнорированию долгосрочных тенденций и формированию ложных сигналов, в то время как чрезмерно длинный — к задержке в отражении ключевых изменений. Таким образом, определение оптимального временного горизонта является критически важным для эффективного извлечения полезной информации из рыночных данных и повышения точности прогнозов, поскольку позволяет максимизировать скорость и полноту реализации сигнала в ценах.

Предлагаемый подход выходит за рамки простого повышения точности прогнозов, углубляя понимание динамики рыночного поведения. Исследование демонстрирует, что установление теоретических связей между факторами ценообразования и реализацией сигналов позволяет не только улучшить предсказательные способности моделей, но и раскрыть механизмы формирования рыночных цен. При этом, сохраняется умеренное время обучения на каждой эпохе, что делает метод практически применимым, а стабильность работы последовательно превосходит показатели базовых моделей, подтверждая его надежность и эффективность в реальных рыночных условиях. Данные результаты позволяют предположить, что предложенный фреймворк способен внести существенный вклад в развитие финансовых теорий и практик.

Представленное исследование демонстрирует, что оптимизация временного горизонта обучения, а не его жёсткое соответствие горизонту прогнозирования, может существенно повысить эффективность финансового прогнозирования. Авторы подчеркивают важность баланса между накоплением полезного сигнала и подавлением шума, что особенно актуально в контексте моделей факторного анализа. Как отмечал Эдсгер Дейкстра: «Простота — это высшая степень совершенства». Это высказывание прекрасно иллюстрирует подход, представленный в работе: элегантное решение, основанное на оптимизации ключевых параметров, позволяет достичь более высокой точности прогнозирования, избегая излишней сложности и полагаясь на фундаментальные принципы анализа временных рядов.

Куда двигаться дальше?

Представленная работа, выявляя парадокс горизонта прогнозирования, лишь обнажает более глубокую проблему: склонность к упрощению в моделях финансовых временных рядов. Попытки «поймать» рынок, определяя жёсткую связь между горизонтом обучения и горизонтом прогнозирования, подобны попыткам удержать воду в решете. Более рациональный подход заключается в признании неизбежности шума и в разработке алгоритмов, способных динамически адаптироваться к изменяющемуся соотношению сигнал/шум. Биуровневая оптимизация, продемонстрированная в статье, является шагом в этом направлении, но требует дальнейшей разработки, особенно в части устойчивости к переобучению и вычислительной сложности.

В перспективе, представляется важным изучение связи между оптимизацией горизонта обучения и фундаментальными принципами ценообразования активов, такими как теория произвольного ценообразования. Необходимо исследовать, как различные стратегии оптимизации горизонта влияют на способность модели улавливать истинные факторы риска и избегать ложных корреляций. Иначе говоря, задача сводится не просто к повышению точности прогноза на тестовых данных, но и к построению модели, обладающей внутренней математической согласованностью.

В хаосе данных спасает только математическая дисциплина. В конечном счёте, успех в финансовом прогнозировании зависит не от сложности алгоритма, а от его способности выделять истинный сигнал из потока случайных колебаний. И это требует не только новых методов оптимизации, но и более глубокого понимания фундаментальных принципов, лежащих в основе финансовых рынков.

Оригинал статьи: https://arxiv.org/pdf/2602.03395.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SAROS/USD

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

2026-02-04 09:04