Автор: Денис Аветисян

Новое исследование показывает, что рынки предсказаний, несмотря на свою устойчивость, могут быть подвержены временным искажениям цен со стороны влиятельных участников и эффекта стадного поведения.

В работе используется агентное моделирование для анализа уязвимости рынков предсказаний к манипуляциям и влияниям со стороны крупных инвесторов.

Несмотря на растущую популярность рынков предсказаний как инструментов агрегации информации и прогнозирования, их устойчивость к манипуляциям остается предметом дискуссий. В работе ‘Manipulation in Prediction Markets: An Agent-based Modeling Experiment’ предпринято исследование с использованием агентного моделирования для изучения возможности намеренного искажения цен на рынках предсказаний со стороны крупных участников. Показано, что, хотя рынки предсказаний в целом демонстрируют саморегуляцию, достаточно капитализированные «киты» способны временно смещать цены, особенно в условиях склонности к стадному поведению среди остальных участников. Каковы пределы эффективности рынков предсказаний в качестве беспристрастных источников информации, и какие механизмы защиты от манипуляций необходимо разрабатывать?

Понимание Прогностических Рынков: От Теории к Практике

Точное прогнозирование играет ключевую роль в самых разных областях — от экономики и политики до управления рисками и технологических инноваций. Однако, традиционные методы прогнозирования, такие как статистический анализ и экспертные оценки, часто оказываются неэффективными при работе со сложными системами, характеризующимися множеством взаимосвязанных факторов и нелинейными зависимостями. В подобных ситуациях, когда будущее определяется не одним, а целым комплексом переменных, стандартные модели демонстрируют ограниченную точность, что создает значительные трудности при принятии обоснованных решений. Неспособность адекватно предвидеть развитие событий в сложных системах может приводить к серьезным финансовым потерям, упущенным возможностям и даже кризисным ситуациям, подчеркивая необходимость поиска более эффективных методов прогнозирования.

Рынки предсказаний представляют собой инновационный подход к прогнозированию, использующий коллективный разум участников для формирования вероятностных оценок будущих событий. В отличие от традиционных методов, полагающихся на экспертные оценки или статистическое моделирование, эти рынки позволяют людям делать ставки на различные исходы, тем самым агрегируя разрозненную информацию и знания. Цена контракта на рынке предсказаний отражает вероятную оценку участников относительно наступления конкретного события — чем выше цена, тем более вероятным считается исход. Этот механизм, основанный на принципах спроса и предложения, позволяет получить более точные и надежные прогнозы, особенно в ситуациях высокой неопределенности и сложности, где традиционные методы оказываются недостаточно эффективными. Подобная система демонстрирует, что коллективное суждение, выраженное через рыночные механизмы, может превосходить индивидуальные прогнозы, предоставляя ценную информацию для принятия решений в различных областях — от экономики и политики до науки и технологий.

Рынки предсказаний функционируют посредством предоставления участникам возможности делать ставки на различные исходы событий, тем самым создавая динамичную агрегацию разрозненной информации. Каждый участник, основываясь на своих знаниях и анализе, формирует собственную оценку вероятности наступления того или иного события, выражая её в виде цены контракта. В результате, цена контракта отражает коллективную оценку вероятности, сформированную всеми участниками рынка. Этот процесс, подобно механизму ценообразования на традиционных рынках, позволяет выявлять наиболее вероятные сценарии развития событий, поскольку информация от множества независимых источников суммируется и обрабатывается, обеспечивая более точные и надежные прогнозы, чем традиционные методы прогнозирования.

Агент-Ориентированное Моделирование: Симуляция Коллективного Интеллекта

Агент-ориентированное моделирование (АОМ) представляет собой мощный инструментарий для симуляции сложных систем, таких как прогностические рынки. В отличие от традиционных математических моделей, АОМ позволяет моделировать поведение отдельных участников рынка — “агентов” — и их взаимодействие друг с другом. Каждый агент в модели обладает собственными характеристиками и правилами принятия решений, что позволяет воспроизвести динамику рынка, возникающую из коллективных действий этих агентов. Это делает АОМ особенно полезным для анализа систем, где макроскопическое поведение нельзя предсказать, исходя только из агрегированных данных, и где необходимо учитывать гетерогенность участников и их индивидуальные стратегии.

Агент-ориентированные модели (АОМ) воспроизводят поведение рынка путем представления отдельных трейдеров как автономных “агентов”, каждый из которых обладает собственными стратегиями и уровнем информированности. Вместо анализа рынка как единого целого, АОМ моделируют взаимодействие этих агентов, позволяя выявить эмерджентное поведение — то есть, закономерности, которые не могут быть предсказаны путем анализа отдельных агентов. Каждый агент принимает решения на основе своей стратегии и доступной информации, а совокупность этих решений формирует динамику всего рынка. Различия в стратегиях и информации между агентами приводят к гетерогенности рынка, что позволяет моделировать более реалистичные сценарии и исследовать влияние различных факторов на общую рыночную эффективность.

Агент-ориентированное моделирование позволяет исследовать влияние различных факторов на точность прогнозов на рынках. В частности, можно анализировать, как уровень экспертности трейдеров, их склонность к риску и распределение бюджетов между участниками влияют на общую эффективность рынка. Изменяя параметры, определяющие поведение каждого агента, можно создавать сценарии для оценки чувствительности рыночных результатов к конкретным характеристикам трейдеров. Например, моделирование позволяет определить, насколько увеличение доли опытных трейдеров или изменение их стратегий влияет на скорость и точность формирования рыночной цены и, следовательно, на общую точность прогнозов.

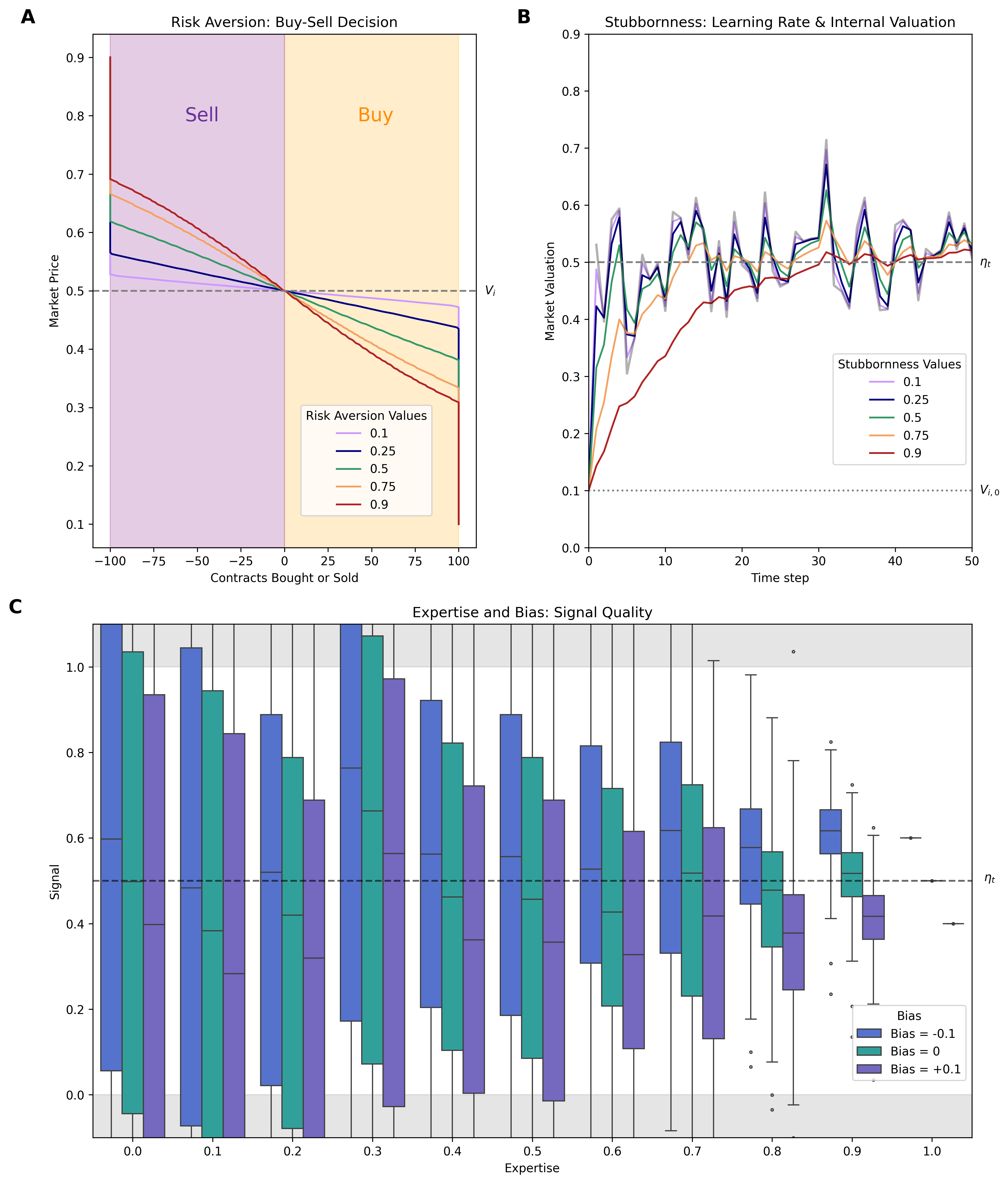

Для создания реалистичных симуляций на основе агент-ориентированного моделирования (АОМ) необходимо тщательно определить характеристики каждого агента. Эти характеристики включают в себя, но не ограничиваются, стратегией торговли (например, следование за лидером, фундаментальный анализ, случайный выбор), уровнем риска, склонностью к аверсии к риску, начальным бюджетом и объемом доступной информации. Точное определение этих параметров позволяет моделировать разнообразие поведения участников рынка и влияет на получаемые результаты симуляции, включая точность прогнозов и динамику цен. Вариативность этих характеристик между агентами критически важна для воспроизведения наблюдаемого поведения реальных рынков и анализа влияния различных факторов на их функционирование.

Количественная Оценка Ошибок: Анализ Отклонений Цен

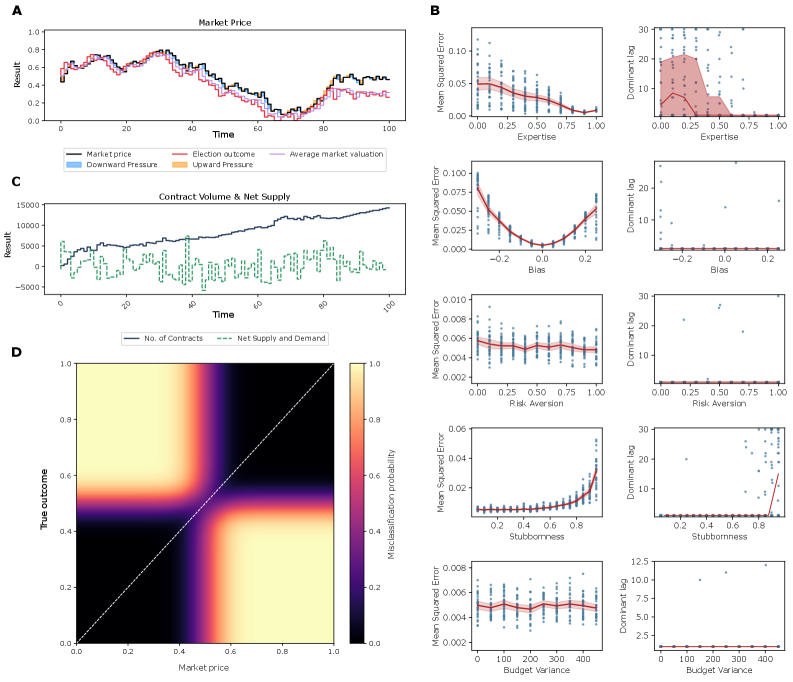

Отклонение рыночной цены — разница между рыночной ценой и истинной вероятностью события — является ключевым показателем для оценки эффективности рынка. Данный показатель позволяет количественно оценить, насколько точно рыночная цена отражает реальную вероятность наступления того или иного события. Более высокое отклонение указывает на неэффективность рынка и потенциальные возможности для арбитража или спекуляций. Анализ отклонений рыночной цены позволяет выявить систематические ошибки в оценках участников рынка и оценить влияние различных факторов, таких как информационная асимметрия или поведенческие искажения, на формирование цен.

Для анализа стабильности и величины отклонений рыночных цен от истинной вероятности событий используется модель авторегрессии второго порядка (AR(2)), построенная на основе метода линейного обновления ордеров (Linear Order Update). Данный подход позволяет оценить динамику отклонений во времени, учитывая корреляцию между последовательными отклонениями. Метод предполагает, что текущее отклонение зависит от двух предыдущих отклонений, что отражает инерционность рыночных процессов. \Delta P_t = \alpha \Delta P_{t-1} + \beta \Delta P_{t-2} + \epsilon_t , где \Delta P_t — изменение цены в момент времени t, α и β — коэффициенты автокорреляции, а \epsilon_t — случайная ошибка.

Анализ показывает, что такие факторы, как стадное поведение участников и влияние крупных игроков (“китов”), могут усиливать ошибки ценообразования на рынке. Величина ошибки пропорциональна доле бюджета “кита” в общем объеме ставок, умноженной на ошибку в его оценке вероятности события. Таким образом, даже небольшая ошибка в оценке крупного игрока может привести к значительному искажению рыночной цены, особенно если он контролирует существенную часть общего бюджета рынка. Увеличение доли бюджета, контролируемого участниками, склонными к стадному поведению, также способствует усилению рыночных ошибок.

Эмпирические данные демонстрируют, что определенные модели поведения участников рынка систематически искажают рыночные сигналы. Сравнение прогнозов платформы Polymarket с прогнозами экономистов выявило разницу в среднеквадратичной ошибке (RMSE) в диапазоне от 5 до 30 процентных пунктов. Данный диапазон указывает на существенную степень расхождения между рыночной оценкой вероятности события и экспертным мнением, что свидетельствует о влиянии нерациональных факторов и поведенческих искажений на формирование цен.

Визуализация и Манипулирование Динамикой Рынка: Интерактивный Инструмент

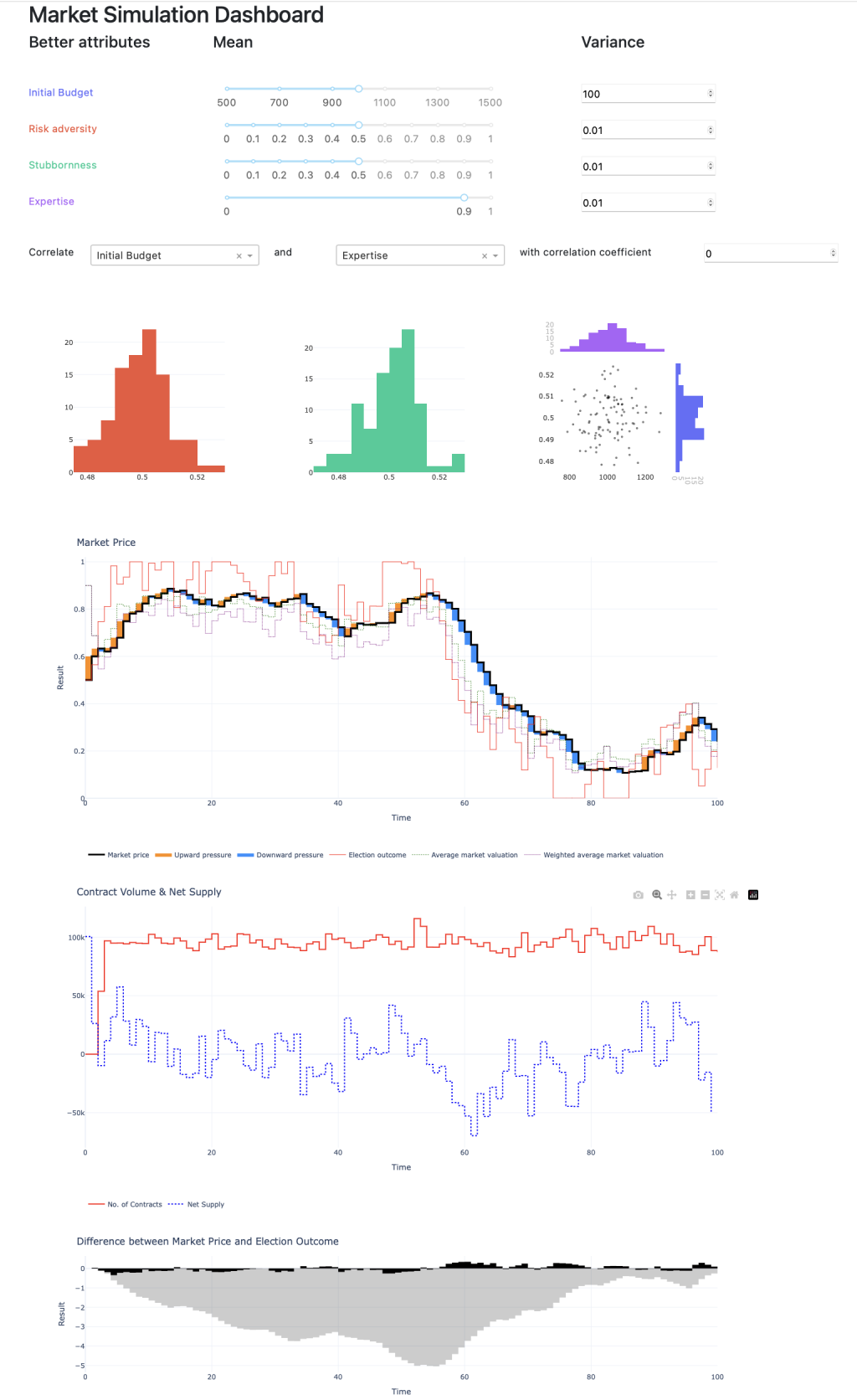

Для облегчения изучения и проведения экспериментов была разработана интерактивная Dash-приложение — удобный графический интерфейс. Данное приложение предоставляет пользователям возможность динамически изменять ключевые параметры агент-ориентированного моделирования — такие как бюджет агентов, их склонность к риску и уровень экспертности. Визуализация полученных результатов позволяет исследователям интуитивно понимать сложные взаимосвязи между факторами, влияющими на точность прогнозирования, и оперативно оценивать различные сценарии. Благодаря своей простоте и функциональности, приложение служит мощным инструментом для анализа и оптимизации рыночных механизмов.

Разработанное приложение предоставляет пользователям возможность динамически изменять ключевые параметры агент-ориентированного моделирования (АОМ), такие как бюджет агентов, их склонность к риску и уровень экспертности. Это позволяет исследователям проводить целенаправленные эксперименты, варьируя эти факторы и наблюдая за возникающими изменениями в поведении рынка. В частности, изменение бюджета агентов позволяет оценить влияние финансовых ресурсов на активность и конкуренцию, в то время как корректировка склонности к риску позволяет изучить, как осторожные или агрессивные стратегии влияют на формирование цен и точность прогнозов. Настройка уровня экспертности позволяет смоделировать влияние различных групп участников с разным опытом и знаниями на общую динамику рынка, предоставляя ценные данные для оптимизации дизайна предсказательных рынков.

Визуализация поведения рынка позволяет исследователям получить наглядное представление о сложной взаимосвязи факторов, влияющих на точность прогнозов. Благодаря отображению динамики цен и объемов торгов в ответ на изменение ключевых параметров — таких как бюджет участников, их склонность к риску и уровень экспертности — становится возможным интуитивное понимание механизмов формирования коллективного интеллекта. Наблюдение за тем, как различные стратегии и характеристики агентов влияют на скорость сходимости рынка к истинному значению, позволяет выявить оптимальные условия для повышения эффективности предсказаний и улучшения качества собираемой информации. Такой подход открывает новые возможности для анализа и оптимизации рынков прогнозирования, позволяя более эффективно использовать их потенциал для решения сложных задач.

Разработанный интерактивный инструмент имеет существенное значение для оптимизации конструкции предсказательных рынков и повышения точности прогнозов. Возможность динамической настройки ключевых параметров, таких как бюджет агентов, склонность к риску и уровень экспертизы, позволяет исследователям моделировать различные сценарии и выявлять оптимальные конфигурации рынка. В результате, становится возможным проектирование предсказательных рынков, более эффективно собирающих и агрегирующих информацию, что приводит к более точным прогнозам в широком спектре областей — от финансовых рынков и технологических инноваций до политических событий и социальных трендов. Такой подход позволяет не только улучшить точность прогнозов, но и снизить затраты на их получение, делая предсказательные рынки более привлекательным инструментом для принятия обоснованных решений.

![Моделирование показывает, что усиление стадного поведения агентов ([latex]h_i[/latex]) при восстановлении после рыночного шока может приводить к нестабильности и замедлению возврата к равновесию, особенно при [latex]h_i = 1[/latex], как показано на примере инициализации рынка одним](https://arxiv.org/html/2601.20452v1/x3.png)

Исследование демонстрирует, что даже в сложных системах, таких как рынки предсказаний, возможность манипуляции сохраняется при наличии достаточно крупных участников. Это подтверждается выявлением временных искажений цен, особенно при усилении эффекта стадного поведения. Как отмечал Мишель Фуко: «Власть не подавляет, а производит». В данном контексте, капитал, сконцентрированный в руках отдельных игроков, становится инструментом влияния, способным «произвести» искажение рыночных сигналов, временно маскируя истинные прогнозы. Анализ подобных закономерностей позволяет лучше понимать механизмы функционирования сложных систем и выявлять потенциальные уязвимости.

Куда двигаться дальше?

Представленная работа демонстрирует, что кажущаяся устойчивость предсказательных рынков имеет свои пределы. Моделирование показывает: даже ограниченное количество участников, обладающих значительными ресурсами, способно временно исказить ценообразование, особенно в условиях склонности к стадному поведению. Возникает вопрос: насколько вообще возможно говорить о «непредвзятом» прогнозе, если сама структура рынка позволяет манипулировать восприятием вероятностей? Это не столько критика методологии, сколько признание сложности систем, в которых человеческое поведение играет ключевую роль.

Следующим шагом представляется детальное изучение механизмов, позволяющих выявлять и нейтрализовать манипуляции. Необходимо исследовать, какие именно параметры модели наиболее чувствительны к действиям «китов», и как эти параметры можно использовать для разработки алгоритмов раннего предупреждения. Интересно также рассмотреть возможность внедрения регуляторных механизмов, направленных не на подавление активности крупных игроков, а на повышение прозрачности и снижение асимметрии информации.

В конечном счете, задача состоит не в создании идеального предсказательного рынка, а в понимании его ограничений. Визуализация закономерностей в данных — лишь первый шаг. Важно задавать вопросы: что эти закономерности говорят о природе коллективного разума, и как можно использовать эти знания для создания более надежных и устойчивых систем прогнозирования. По сути, исследование предсказательных рынков — это зеркало, отражающее сложность самого процесса принятия решений.

Оригинал статьи: https://arxiv.org/pdf/2601.20452.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА

- ZEC ПРОГНОЗ. ZEC криптовалюта

2026-01-29 08:15