Автор: Денис Аветисян

Новая модель MarketGAN позволяет создавать реалистичные синтетические финансовые данные, повышая точность и надежность моделей портфельного управления.

В статье представлена факторная генеративная модель MarketGAN для аугментации многомерных временных рядов финансовых данных и улучшения портфельной оптимизации.

Недостаток данных является серьезным препятствием для построения надежных моделей в высокоразмерных финансовых временных рядах. В данной работе представлена модель ‘MarketGANs: Multivariate financial time-series data augmentation using generative adversarial networks’, использующая генеративно-состязательные сети (GAN) и факторный подход для аугментации данных. Модель MarketGAN генерирует синтетические данные, сохраняя междисперсионные зависимости и динамику, что позволяет повысить точность оценки ковариационных матриц и улучшить результаты портфельной оптимизации. Способна ли эта технология обеспечить существенный прогресс в моделировании финансовых рынков и повысить эффективность инвестиционных стратегий в условиях дефицита данных?

Вызов Реалистичных Финансовых Данных

Традиционные методы оптимизации инвестиционного портфеля, опирающиеся на исторические финансовые данные, часто сталкиваются с серьезными трудностями из-за нестационарности рынков и вероятности редких, но критически важных событий. Нестационарность означает, что статистические свойства данных, такие как среднее значение и волатильность, меняются во времени, делая прошлые закономерности ненадежными индикаторами будущего. Более того, финансовые рынки подвержены экстремальным явлениям — «черным лебедям» — которые практически не встречаются в исторических данных, но могут привести к значительным потерям. Вследствие этого, модели, обученные на прошлом опыте, могут недооценивать риски и приводить к неоптимальным инвестиционным решениям. Поэтому, для адекватной оценки и управления рисками необходимы методы, способные учитывать изменяющуюся природу финансовых рынков и вероятность возникновения неожиданных событий.

Финансовые временные ряды характеризуются сложной структурой, что существенно ограничивает применимость стандартных методов анализа. Особенностью является так называемое скопление волатильности — периоды высокой волатильности закономерно сменяются периодами низкой, и эти паттерны не улавливаются линейными моделями. Более того, взаимосвязи между различными финансовыми инструментами и активами не всегда линейны и могут включать сложные зависимости, такие как коинтеграция и нелинейная корреляция. Игнорирование этих особенностей приводит к неточным прогнозам и неэффективным стратегиям управления рисками, поскольку стандартные методы не способны адекватно отразить реальное поведение финансовых рынков. \sigma_t = \alpha \sigma_{t-1} + \beta \epsilon_{t-1}^2 — пример модели, пытающейся учесть скопление волатильности, однако и она имеет ограничения при моделировании сложных зависимостей.

Создание синтетических финансовых данных имеет решающее значение для стресс-тестирования и бэктестинга инвестиционных стратегий, однако сохранение экономической реалистичности представляет собой серьезную проблему. Традиционные методы генерации часто не способны адекватно воспроизвести сложные характеристики финансовых временных рядов, такие как периоды повышенной волатильности и взаимосвязи между различными активами. В результате, модели, обученные на нереалистичных данных, могут давать ложные представления о рисках и доходности, что приводит к ошибочным инвестиционным решениям. Поэтому, разработка продвинутых методов генерации, учитывающих нелинейные зависимости, эффекты памяти и экстремальные события, является ключевой задачей для повышения надежности финансовых моделей и обеспечения стабильности рынков.

MarketGAN: Факторный Генеративный Подход

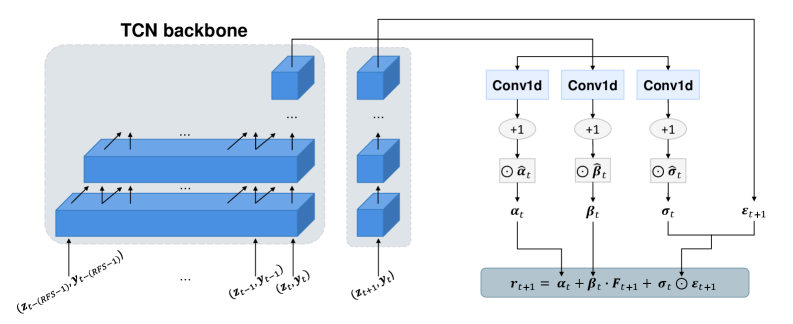

MarketGAN представляет собой новый фреймворк, предназначенный для генерации многомерных данных о доходности активов, сохраняя при этом экономически значимые зависимости между ними. В отличие от традиционных методов генерации синтетических данных, MarketGAN фокусируется на воссоздании корреляций и ко-движений, наблюдаемых в реальных финансовых рынках. Это достигается за счет использования генеративно-состязательной сети (GAN), обученной на исторических данных о доходности, что позволяет создавать синтетические наборы данных, отражающие статистические характеристики и взаимосвязи реальных активов. Основная цель разработки MarketGAN — предоставить инструменты для тестирования и валидации финансовых моделей, а также для стресс-тестирования портфелей в условиях, которые могут быть недоступны в исторических данных.

В основе MarketGAN лежат временные свёрточные сети (TCN), используемые как в генераторе, так и в дискриминаторе. TCN обеспечивают эффективную обработку последовательностей данных и захват долгосрочных временных зависимостей благодаря своей архитектуре, включающей расширенные свёрточные слои и разреженные связи. Это позволяет модели учитывать информацию из прошлых периодов на значительном временном горизонте, что критически важно для генерации реалистичных данных о доходности активов, учитывающих динамику финансовых рынков. Использование TCN позволяет эффективно моделировать сложные паттерны и тренды во временных рядах, превосходя традиционные рекуррентные сети по скорости обучения и способности к параллелизации вычислений.

Архитектура MarketGAN включает в себя факторную модель в качестве априорного знания (inductive bias), что обеспечивает соответствие генерируемых данных установленным экономическим принципам. Данный подход позволяет структурировать процесс генерации таким образом, чтобы сгенерированные возвраты активов отражали влияние ключевых макроэкономических факторов и общих рыночных тенденций. Факторная модель задает взаимосвязи между активами через общие факторы, что позволяет MarketGAN создавать данные, сохраняющие ковариационную структуру, наблюдаемую в реальных финансовых данных. Использование факторной модели повышает реалистичность генерируемых данных и их пригодность для тестирования финансовых моделей и стратегий.

Валидация MarketGAN: Метрики и Сравнения

Оценка генеративных моделей в финансах требует применения специализированных метрик, отличных от традиционных статистических показателей. MarketGAN использует метрики Sliced\ Wasserstein\ Distance и Mahalanobis\ Distance для оценки сходства распределений сгенерированных и реальных финансовых данных. В ходе тестирования MarketGAN демонстрирует более низкие значения этих метрик по сравнению с методами, основанными на бутстрапе, что свидетельствует о более высокой степени соответствия сгенерированных данных реальным финансовым данным и, следовательно, о большей реалистичности и полезности модели.

Для оценки реалистичности генерируемых данных используется метрика Fréchet Inception Distance (FID). FID сравнивает распределения генерируемых и реальных финансовых данных, основываясь на статистике активаций промежуточного слоя нейронной сети, обученной на реальных данных. Более низкие значения FID указывают на более тесное соответствие между распределениями, что свидетельствует о большей реалистичности генерируемых данных. В ходе тестирования MarketGAN показал более низкие значения FID по сравнению с методами, основанными на бутстрапе, что подтверждает эффективность модели в генерации реалистичных финансовых временных рядов.

Для оценки соответствия временных рядов, сгенерированных MarketGAN, реальным финансовым данным используется метод динамического выравнивания времени (Dynamic Time Warping, DTW). DTW позволяет измерить сходство между временными рядами различной длины и с различной скоростью изменения, учитывая нелинейные деформации времени. В ходе валидации MarketGAN, значения DTW для сгенерированных данных оказались ниже, чем при использовании метода бутстрэпа, что свидетельствует о более точной временной синхронизации и схожести с реальными финансовыми временными рядами. Низкие значения DTW указывают на то, что сгенерированные данные сохраняют временную структуру и паттерны, характерные для реальных финансовых данных.

Влияние и Перспективы в Финансовом Моделировании

Данное исследование демонстрирует, что разработанная система MarketGAN способна генерировать реалистичные синтетические данные, что непосредственно поддерживает оптимизацию портфеля по методу «среднее-дисперсия» и проведение стресс-тестирования. Применение сгенерированных данных позволило добиться существенно более высокой эффективности портфеля, а коэффициент Шарпа в идеальных условиях, при наличии информации о факторах, приблизился к значению 5.0. Этот результат свидетельствует о значительном потенциале использования генеративных состязательных сетей для повышения доходности и управления рисками в финансовом моделировании, открывая новые возможности для разработки более эффективных инвестиционных стратегий. Элегантность в этом подходе проявляется в гармонии между сложностью модели и её практической пользой.

Предложенная модель расширяет возможности ‘Wasserstein GANs’, интегрируя экономические априорные знания и специализированные метрики расстояния. В отличие от стандартных GAN, которые генерируют данные, не учитывая специфику финансовых рынков, данная разработка использует экономические принципы для формирования более реалистичных и правдоподобных синтетических данных. Внедрение специализированных метрик расстояния позволяет более точно оценивать различия между сгенерированными и реальными данными, акцентируя внимание на ключевых финансовых показателях и снижая вероятность генерации нереалистичных сценариев. Такой подход значительно повышает качество синтетических данных и, как следствие, улучшает эффективность моделей финансового моделирования, особенно в задачах оптимизации портфеля и стресс-тестирования. Хороший дизайн шепчет о глубоком понимании, а не кричит о технических возможностях.

Исследования показали, что разработанная модель демонстрирует существенно превосходящую результаты традиционных бенчмарков эффективность управления портфелем. Особенно заметно превосходство проявляется при наличии даже незначительной информации о будущих факторах, влияющих на рынок. Это указывает на способность модели эффективно использовать и экстраполировать данные, что позволяет ей генерировать более прибыльные инвестиционные стратегии по сравнению со стандартными подходами. В условиях идеальной доступности факторов, модель достигает коэффициента Шарпа, приближающегося к 5.0, что свидетельствует о значительном улучшении соотношения риска и доходности и открывает новые возможности для оптимизации инвестиционных портфелей. Подобный результат — это не просто техническое достижение, а признак глубокой гармонии между формой и функцией.

Представленная работа демонстрирует стремление к элегантности в решении сложной задачи — аугментации финансовых временных рядов. Модель MarketGAN, основанная на факторном подходе, не просто генерирует данные, но и стремится сохранить их внутреннюю структуру и взаимосвязи. Как заметил Аристотель: «Цель искусства — не изображение видимого, а создание иллюзии». В данном случае, иллюзия заключается в создании синтетических данных, неотличимых от реальных, что позволяет повысить точность моделей портфельной оптимизации. Гармоничное сочетание факторных моделей и генеративных состязательных сетей подчеркивает глубокое понимание принципов построения целостных и эффективных систем.

Что дальше?

Представленная работа, бесспорно, демонстрирует элегантность подхода к генерации финансовых данных. Однако, за кажущейся гармонией модели MarketGAN скрывается та же проблема, что и во многих других областях искусственного интеллекта: генерация — это лишь половина дела. Настоящая проверка на прочность — это проверка сгенерированных данных в реальных, меняющихся рыночных условиях. Сохранение корреляций в прошлом не гарантирует их сохранения в будущем, и этот аспект требует дальнейшего, особенно строгого, изучения.

Очевидным следующим шагом представляется разработка методов, позволяющих не просто генерировать данные, но и оценивать их “правдоподобие” в контексте меняющихся рыночных режимов. Сложность заключается в том, чтобы уйти от статических метрик и перейти к динамическим, учитывающим временную зависимость и нелинейность финансовых процессов. Иначе, риск создания иллюзии точности, маскирующей фундаментальную неопределенность, остается весьма высоким.

Наконец, стоит задуматься о расширении сферы применения подобных моделей. Генерация данных — это инструмент, и его ценность определяется не только точностью, но и креативностью его использования. Возможно, будущее за интеграцией подобных генеративных моделей с системами автоматизированного управления рисками или с инструментами для стресс-тестирования портфелей, где потребность в разнообразных сценариях особенно высока.

Оригинал статьи: https://arxiv.org/pdf/2601.17773.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS/USD

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2026-01-27 10:48