Автор: Денис Аветисян

Новая система AIMM-X использует публичные данные и прозрачные алгоритмы для выявления подозрительной активности и повышения честности торгов.

Предлагается прозрачная и воспроизводимая система мониторинга целостности рынка, использующая многоисточниковые сигналы внимания и интерпретируемые методы оценки.

Обеспечение целостности финансовых рынков затруднено из-за сложности отделения манипулятивного поведения от естественных колебаний. В статье под названием ‘An Explainable Market Integrity Monitoring System with Multi-Source Attention Signals and Transparent Scoring’ представлена система AIMM-X, предназначенная для выявления подозрительных периодов на основе комбинации рыночных данных и публичных сигналов внимания. Предлагаемый подход обеспечивает прозрачность оценки рисков за счет декомпозиции итогового показателя на отдельные компоненты, позволяя аналитикам отследить причины, приведшие к обнаружению аномалии. Сможет ли подобный инструмент стать эффективным дополнением к существующим системам надзора и способствовать повышению доверия к финансовым рынкам?

Рынок как поле боя: вызовы поддержания честной торговли

Финансовые рынки, являясь основой современной экономики, функционируют лишь при условии обеспечения справедливости и прозрачности всех операций. Однако, постоянная угроза манипуляций, осуществляемых различными участниками, подрывает доверие инвесторов и дестабилизирует рыночную среду. Эти манипуляции могут проявляться в различных формах — от искусственного завышения или занижения цен на активы до распространения ложной информации, направленной на искажение рыночных сигналов. Несмотря на существующие механизмы регулирования и надзора, злоумышленники постоянно разрабатывают новые, более изощренные способы обхода правил, что требует непрерывного совершенствования систем контроля и выявления незаконных действий. Поддержание целостности финансовых рынков — это сложная и многогранная задача, требующая совместных усилий регуляторов, участников рынка и разработчиков технологий.

Традиционные методы надзора за финансовыми рынками сталкиваются с растущими трудностями в выявлении тонких или скоординированных манипуляций. Увеличение объемов торгов и усложнение рыночной структуры создают огромный поток данных, которые сложно обработать и проанализировать с помощью устаревших систем. Эти системы, как правило, полагаются на заранее заданные правила и пороговые значения, что делает их неэффективными в обнаружении новых, изощренных схем манипулирования. В результате, недобросовестные участники рынка могут успешно скрывать свою деятельность, подрывая доверие к рынку и нанося ущерб инвесторам. Поэтому возникает необходимость в разработке и внедрении более совершенных технологий, способных обрабатывать большие данные и выявлять аномальное поведение в режиме реального времени.

Для поддержания целостности финансовых рынков необходим переход от реактивных методов контроля к проактивному, основанному на анализе данных в режиме реального времени. Традиционные системы, ориентированные на выявление уже совершенных манипуляций, оказываются неэффективными перед лицом растущей сложности и объемов торгов. Современные подходы предполагают использование алгоритмов машинного обучения и статистического анализа для выявления аномальных паттернов поведения, которые могут указывать на попытки манипулирования ценами или другие нарушения. Это позволяет не только оперативно реагировать на угрозы, но и предотвращать их возникновение, обеспечивая более стабильную и справедливую рыночную среду. Подобные системы способны обрабатывать огромные потоки данных, выявляя даже самые незначительные отклонения от нормы, что делает их незаменимым инструментом для регуляторов и участников рынка.

AIMM-X: инструмент прозрачного мониторинга рыночной активности

Фреймворк AIMM-X представляет собой программное обеспечение с открытым исходным кодом, предназначенное для мониторинга целостности рынка. В его основе лежит анализ общедоступных данных, главным образом, OHLCV (Open, High, Low, Close, Volume) — стандартного набора данных, отражающих динамику цен и объемы торгов. Использование открытых данных обеспечивает прозрачность и возможность независимой проверки результатов анализа. AIMM-X позволяет отслеживать потенциальные нарушения рыночной целостности, опираясь на широко распространенный и легкодоступный источник информации, что делает его применимым для различных финансовых рынков и регуляторных задач.

В рамках AIMM-X используется сегментация временных интервалов (Window Segmentation) для анализа данных, позволяющая рассматривать рыночную активность в определенных периодах времени. Для повышения стабильности границ этих интервалов применяется механизм гистерезиса. Гистерезис предотвращает частое изменение границ сегментов из-за незначительных колебаний данных, обеспечивая более устойчивый и надежный анализ. Это достигается путем установки порога изменения, при котором границы сегмента переопределяются, игнорируя небольшие флуктуации и фокусируясь на значимых изменениях в данных OHLCV (Open, High, Low, Close, Volume). Данный подход позволяет снизить количество ложных срабатываний и улучшить точность обнаружения аномалий.

В основе AIMM-X лежит обнаружение статистических отклонений, направленное на выявление аномальных изменений цены и объема торгов. Данный процесс базируется на методе скользящей базовой оценки (Rolling Baseline Estimation), позволяющей динамически рассчитывать ожидаемые значения, и статистике Z-оценки (Z-Score), определяющей, насколько текущее значение отклоняется от рассчитанной базовой линии в единицах стандартного отклонения. Z-оценка, рассчитываемая по формуле Z = (X - \mu) / \sigma, где X — текущее значение, μ — среднее значение, а σ — стандартное отклонение, позволяет количественно оценить степень аномальности и сигнализировать о потенциальных нарушениях рыночной целостности.

В рамках анализа рыночных аномалий, AIMM-X использует сигналы внимания (Attention Signals), получаемые из социальных сетей и новостных источников, дополняя традиционный анализ ценовых данных. Эти сигналы представляют собой количественную оценку уровня обсуждаемости конкретного актива или события в публичном пространстве. Алгоритм извлекает и обрабатывает текстовые данные, определяя тональность высказываний (позитивную, негативную, нейтральную) и интенсивность обсуждения. Полученные данные интегрируются с данными OHLCV (Open, High, Low, Close, Volume) для формирования более полной картины рыночной ситуации, позволяя выявлять аномалии, которые могут быть не видны при анализе только ценовых движений. Такой подход позволяет учитывать влияние информационного фона и настроений инвесторов на динамику рынка.

Оценка и интерпретация рыночных аномалий: взгляд сквозь призму данных

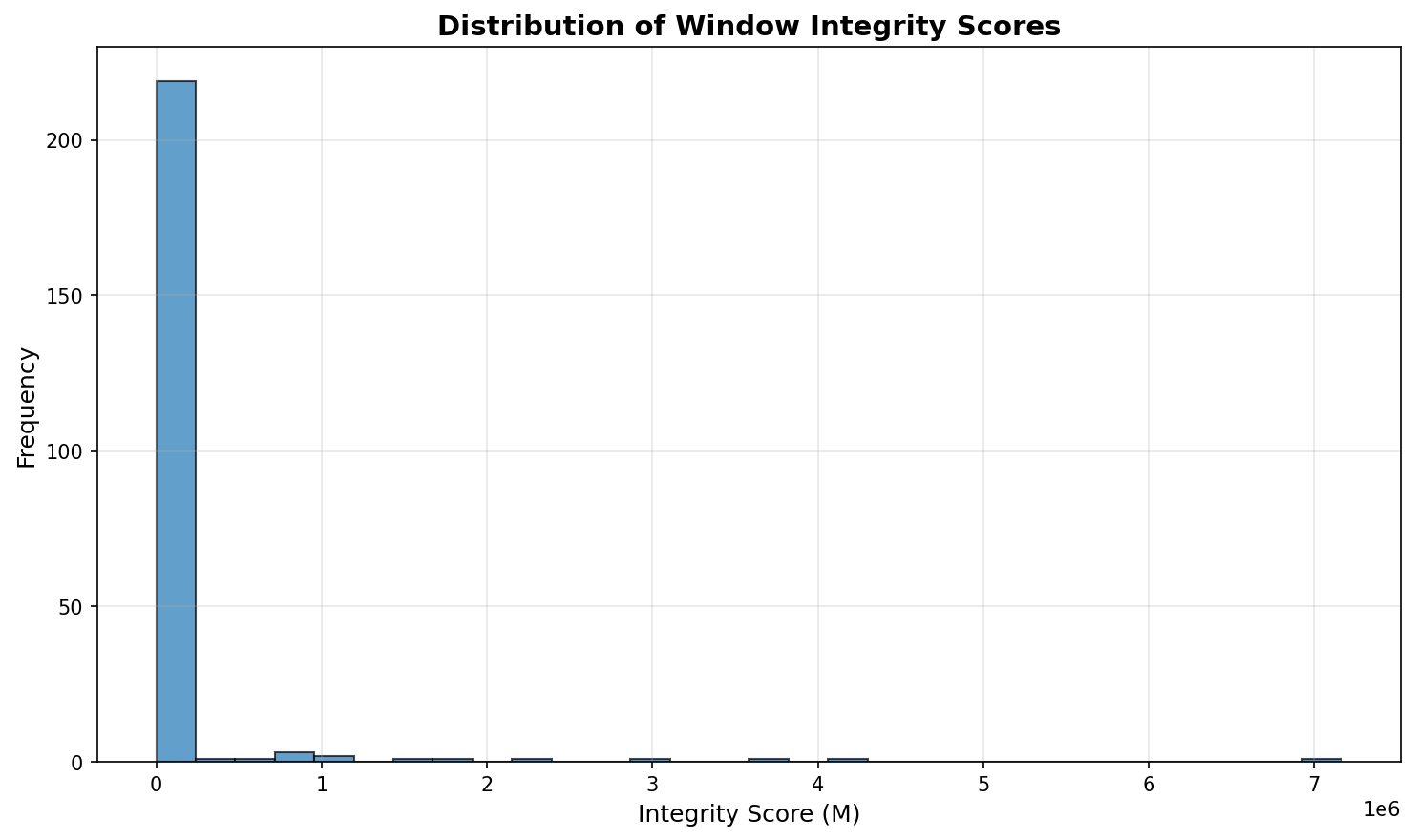

Система AIMM-X рассчитывает “Сводный Индекс Целостности” (Composite Integrity Score) для ранжирования подозрительных временных интервалов (“Окон” — Windows) на основе совокупности различных факторов. Этот индекс является количественной оценкой, агрегирующей данные из нескольких источников, включая, но не ограничиваясь, объемы торгов, волатильность цен, и отклонения от исторических средних значений. Чем ниже значение индекса, тем выше вероятность того, что данное “Окно” содержит аномальную активность, требующую дальнейшего анализа. Использование многофакторного анализа позволяет системе выявлять сложные паттерны, которые могут быть незаметны при рассмотрении отдельных показателей.

Для повышения прозрачности и облегчения анализа, система рассчитывает ‘Составной Индекс Целостности’ (Composite Integrity Score), а затем выполняет декомпозицию этого индекса на составляющие факторы. Это позволяет аналитикам не просто видеть, что определенный временной интервал (‘Window’) помечен как подозрительный, но и понимать, какие конкретно факторы внесли наибольший вклад в этот сигнал. Декомпозиция предоставляет детализированную информацию о каждом факторе, включая его вес в общем индексе и вклад в итоговую оценку, что значительно упрощает процесс расследования и принятия решений.

Интеграция с календарем событий позволяет системе учитывать запланированные события, такие как публикации финансовых отчетов и объявления о доходах, при анализе аномалий. Это означает, что колебания цен, происходящие непосредственно перед или после публикации отчета о доходах, не будут автоматически классифицироваться как подозрительные. Система оценивает, соответствует ли наблюдаемая аномалия ожидаемому воздействию запланированного события, снижая тем самым количество ложных срабатываний и повышая точность выявления действительно манипулятивных действий. Учет календарных событий позволяет отделить рыночные реакции, обусловленные публичной информацией, от ненормальной активности.

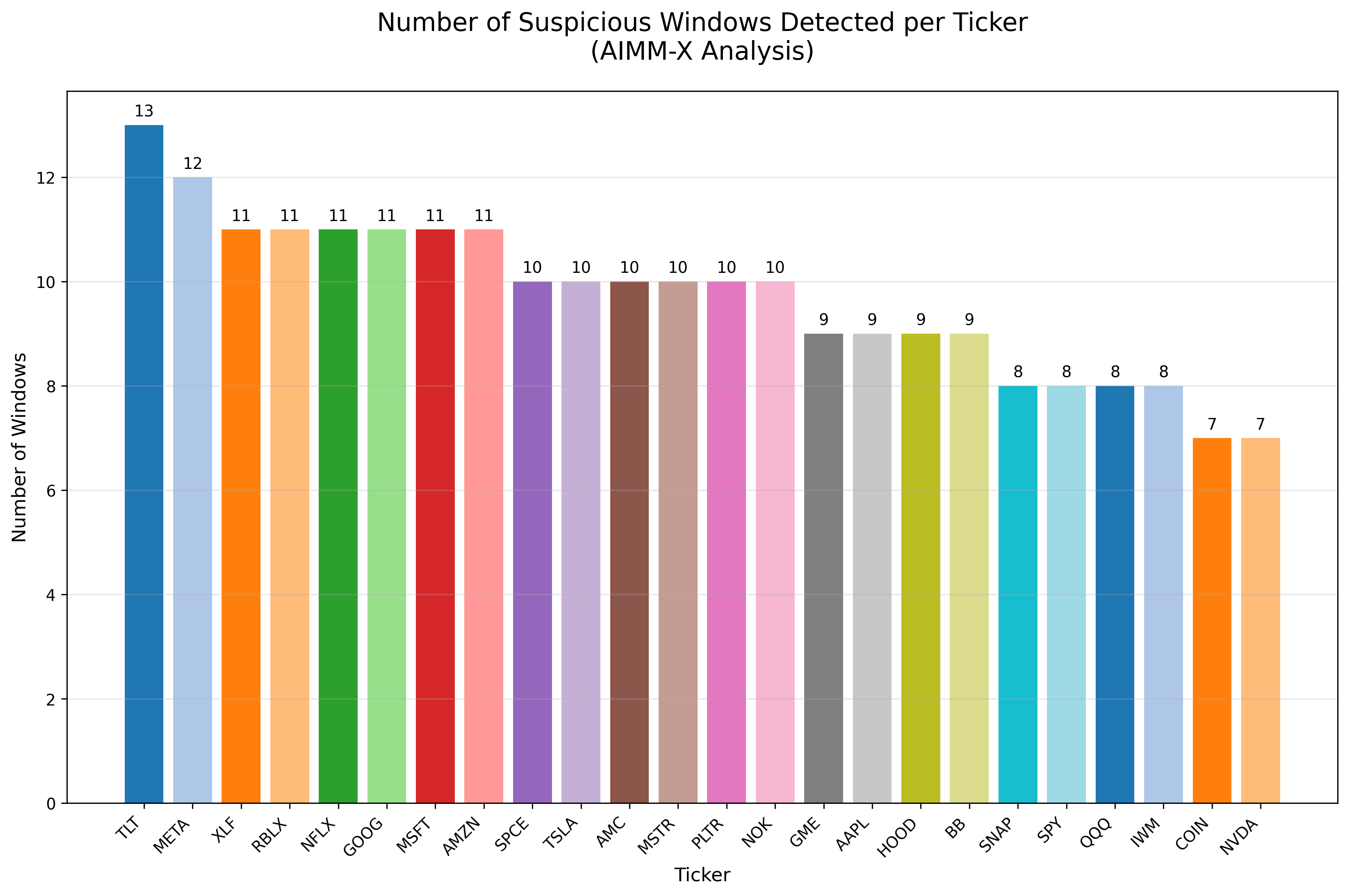

Для выявления системных рисков и потенциальных скоординированных манипуляций на рынке, система использует анализ корреляции между различными ценными бумагами (Cross-Ticker Correlation). Данный метод предполагает расчет коэффициентов корреляции между изменениями цен или объемов торгов по разным тикерам. Высокая положительная корреляция между несколькими ценными бумагами, особенно в отсутствие фундаментальных связей между соответствующими эмитентами, может указывать на скоординированные действия, направленные на искусственное влияние на цены. Анализ также позволяет выявить случаи, когда аномальное поведение одного тикера предвосхищает аналогичные изменения в других, что может свидетельствовать о распространении информации или манипулятивном воздействии на несколько активов одновременно. Полученные данные используются для ранжирования аномалий и приоритезации дальнейшего расследования.

Подтверждение эффективности и перспективы надежного мониторинга

Система AIMM-X продемонстрировала способность выявлять подозрительную активность на финансовых рынках, успешно идентифицировав 233 потенциально проблемных периода торговли по 24 различным ценным бумагам. Примечательно, что обнаружение осуществлялось исключительно на основе общедоступной информации и косвенных показателей внимания инвесторов, без использования каких-либо закрытых или проприетарных данных. Этот подход позволяет значительно расширить возможности мониторинга рынков, предоставляя инструмент для анализа больших объемов информации и выявления аномалий, которые могли бы остаться незамеченными при традиционных методах. Результаты подтверждают потенциал системы как эффективного средства раннего предупреждения о возможных манипуляциях или неправомерных действиях на рынке.

Ключевым показателем оценки эффективности системы AIMM-X является частота ложных срабатываний, или доля некорректно выявленных подозрительных действий. Высокий уровень ложных срабатываний значительно увеличивает нагрузку на аналитиков, требуя проверки большого количества нерелевантных событий. Минимизация этого показателя критически важна для практического применения системы в реальных условиях, поскольку позволяет сосредоточить ресурсы на действительно значимых аномалиях и повысить общую эффективность мониторинга рыночной активности. Поэтому, снижение частоты ложных срабатываний является приоритетной задачей при дальнейшей калибровке и оптимизации алгоритмов AIMM-X.

Снижение частоты ложных срабатываний является ключевым фактором для эффективного применения системы мониторинга в реальных условиях. Высокий уровень ложных сигналов приводит к значительному увеличению нагрузки на аналитиков, вынужденных тратить время на проверку несуществующих угроз. Это не только снижает производительность, но и может привести к игнорированию действительно важных событий. Поэтому, оптимизация системы с целью минимизации ложных срабатываний — необходимая мера для обеспечения ее практической ценности и возможности масштабирования, позволяющая аналитикам сосредоточиться на расследовании реальных рисков и повышении эффективности их работы.

Система AIMM-X отличается не только способностью выявлять подозрительную активность, но и прозрачностью своей работы. В отличие от многих «черных ящиков», AIMM-X предоставляет детализированную систему оценки, позволяющую аналитикам понять, какие факторы привели к определенной оценке риска. Такая интерпретируемость является ключевой для постоянного улучшения и калибровки системы. Возможность детального анализа позволяет выявлять и устранять смещения, оптимизировать параметры и повышать точность выявления аномалий, что критически важно для практического применения в реальных условиях и снижения нагрузки на аналитиков. Постоянная обратная связь и возможность тонкой настройки гарантируют, что система остается актуальной и эффективной даже при изменении рыночной конъюнктуры и стратегий злоумышленников.

Исследование представляет собой закономерный итог эволюции систем мониторинга финансовой целостности. Авторы предлагают не просто обнаружение аномалий, но и прозрачное объяснение причин, стоящих за ними. Это особенно ценно, учитывая, что каждая «революционная» технология завтра станет техдолгом. Как заметил Фридрих Ницше: «Тот, кто сражается с чудовищами, должен следить, чтобы сам при этом не превратился в чудовище». В контексте анализа финансовых рынков, стремление к автоматизации и оптимизации должно сопровождаться постоянным контролем за интерпретируемостью и справедливостью принимаемых решений. Прозрачность системы AIMM-X — это попытка удержать баланс между эффективностью и ответственностью, что, в конечном счете, определяет её долгосрочную ценность.

Что дальше?

Представленная работа, как и многие другие в области обнаружения манипуляций на рынке, неизбежно столкнётся с суровой реальностью продакшена. Элегантные схемы внимания и прозрачные метрики — это хорошо, пока не появится новый вид аномалии, придуманный человеком, который просто хочет посмотреть, сработает ли система. История показывает, что всегда найдётся способ обойти даже самую продуманную защиту. В конце концов, рынок — это не лабораторный эксперимент.

Вместо бесконечной гонки за более сложными моделями, возможно, стоит обратить внимание на фундаментальные вещи. Качество данных, устойчивость к шуму, адаптация к меняющимся условиям — вот где кроются настоящие проблемы. И не стоит забывать о старом добром здравом смысле — автоматизация может помочь, но она не заменит опытного аналитика, который чувствует рынок.

В конечном счете, всё новое — это просто старое, переупакованное с использованием модных слов. И баги останутся багами, просто они будут проявляться по-другому. Так что да, система обнаружения манипуляций — это полезно, но не стоит строить иллюзий. Подождем, пока она сломается — это неизбежно.

Оригинал статьи: https://arxiv.org/pdf/2601.15304.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- H ПРОГНОЗ. H криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- HYPE ПРОГНОЗ. HYPE криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

2026-01-23 09:13