Автор: Денис Аветисян

Исследование предлагает комплексную систему для создания интеллектуальных торговых агентов, способных к адаптивному поведению на финансовых рынках.

Предложена оркестровая платформа FinAgent, использующая большие языковые модели и структурированные протоколы контекста для достижения конкурентоспособных результатов в торговле акциями и криптовалютами.

Несмотря на сложность и изменчивость финансовых рынков, создание эффективных алгоритмических торговых систем традиционно требует значительных ресурсов и экспертных знаний. В данной работе, озаглавленной ‘Orchestration Framework for Financial Agents: From Algorithmic Trading to Agentic Trading’, предложен новый оркестровочный фреймворк, FinAgent, использующий большие языковые модели и структурированные протоколы контекста для построения сквозной системы агентской торговли. Экспериментальные результаты демонстрируют конкурентоспособную производительность разработанного подхода как на фондовом, так и на криптовалютном рынках. Возможно ли, посредством подобной архитектуры, демократизировать доступ к передовым финансовым технологиям и сделать их более доступными для широкой аудитории?

От простоты к эффективности: Новый взгляд на финансовое моделирование

Традиционные финансовые модели, основанные на статичных данных и упрощенных предположениях, всё чаще сталкиваются с трудностями при анализе современных финансовых рынков. Их неспособность оперативно реагировать на потоки данных в реальном времени и учитывать сложные взаимосвязи между различными факторами приводит к неточностям в прогнозах и упущенным возможностям. Проблема усугубляется экспоненциальным ростом объемов информации и увеличением волатильности активов. В результате, модели, некогда эффективные, оказываются неспособными адекватно отражать динамику рынка и принимать обоснованные инвестиционные решения. Это создает потребность в принципиально новых подходах к финансовому моделированию, способных обрабатывать большие данные, учитывать сложные взаимодействия и адаптироваться к меняющимся условиям.

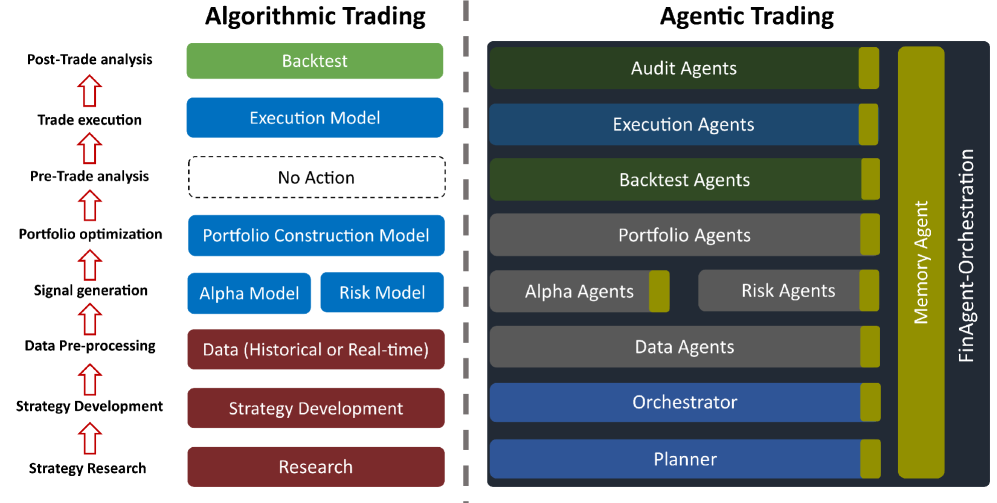

В основе FinAgent лежит принципиально новый подход к финансовому моделированию, заключающийся в декомпозиции сложных задач на множество специализированных, взаимодействующих агентов. Вместо единой, монолитной системы, FinAgent представляет собой экосистему, где каждый агент отвечает за конкретный аспект инвестиционного процесса — от сбора и анализа данных до формирования торговых стратегий и исполнения сделок. Эти агенты обмениваются информацией, совместно принимают решения и адаптируются к изменяющимся рыночным условиям, обеспечивая гибкость и масштабируемость, недоступные традиционным методам. Такой модульный дизайн позволяет легко добавлять новые функции, оптимизировать существующие и быстро реагировать на возникающие возможности, повышая эффективность инвестиционного процесса и потенциальную доходность.

В отличие от традиционных, монолитных систем финансового моделирования, архитектура FinAgent построена на модульном принципе, что обеспечивает беспрецедентную адаптивность и масштабируемость. Каждый агент, представляющий собой специализированный компонент, выполняет конкретную задачу и взаимодействует с другими агентами посредством чётко определённых интерфейсов. Такой подход позволяет легко добавлять новые функциональные возможности или изменять существующие без необходимости полной переработки системы. В случае изменения рыночных условий или появления новых источников данных, FinAgent способен оперативно переконфигурироваться и адаптироваться, в то время как монолитные системы требуют длительной и дорогостоящей переработки. Это не только повышает гибкость, но и значительно снижает риски, связанные с устареванием или неэффективностью системы в быстро меняющейся финансовой среде, обеспечивая возможность динамичного расширения и обслуживания растущих объемов информации и транзакций.

В рамках системы FinAgent, использование больших языковых моделей (LLM) направлено на полную автоматизацию инвестиционного цикла, начиная от анализа данных и заканчивая принятием решений о покупке или продаже активов. Экспериментальные результаты демонстрируют впечатляющую эффективность данного подхода: при работе с фондовыми данными зафиксирована доходность в 20.42%, а применительно к данным о биткоине — 8.39%. Это свидетельствует о способности системы не только обрабатывать огромные объемы информации, но и выявлять закономерности, невидимые для традиционных методов финансового моделирования, что открывает новые возможности для повышения эффективности инвестиционных стратегий и управления рисками.

Оркестровка и взаимодействие: Управление агентами в FinAgent

Агент оркестратора использует протокол Model Context Protocol (MCP) для эффективного управления пулами агентов. MCP обеспечивает стандартизированный механизм для передачи контекста модели, включающий в себя данные, необходимые агентам для выполнения задач, а также инструкции по обработке этих данных. Это позволяет оркестратору динамически распределять ресурсы между агентами, оптимизировать их работу и обеспечивать масштабируемость системы. Протокол позволяет оркестратору отслеживать состояние каждого агента в пуле, а также адаптировать распределение задач в зависимости от текущей нагрузки и доступных ресурсов, что повышает общую производительность и надежность системы.

Контрольная плоскость FinAgent обеспечивает своевременную доставку релевантных данных и инструкций агентам посредством динамического управления потоками информации. Это достигается за счет мониторинга состояния агентов, оценки их текущей загрузки и приоритетов задач, а также адаптации формата и объема передаваемой информации к конкретным потребностям каждого агента. Система учитывает как запросы на данные, инициированные агентами, так и проактивные уведомления от Orchestrator Agent, что позволяет минимизировать задержки и гарантировать актуальность информации, необходимой для выполнения поставленных задач. Точная синхронизация данных и инструкций критически важна для поддержания согласованности работы всей системы и обеспечения корректного выполнения сложных операций.

Протокол взаимодействия между агентами (A2A) обеспечивает прямую коммуникацию, позволяя агентам делегировать задачи и сотрудничать для решения сложных вопросов. A2A позволяет агентам обмениваться данными и инструкциями напрямую, минуя центральный оркестратор, что повышает эффективность и снижает задержки при выполнении многоэтапных процессов. Данный протокол поддерживает асинхронный обмен сообщениями, что обеспечивает масштабируемость и отказоустойчивость системы. A2A позволяет создавать сложные рабочие потоки, в которых агенты могут выполнять подзадачи и объединять результаты для достижения общей цели.

Агент памяти, использующий UUID в качестве идентификаторов, обеспечивает сохранение состояния и истории взаимодействия агентов. Это позволяет осуществлять аудит действий каждого агента и отслеживать изменения в данных с течением времени. Использование UUID гарантирует уникальность каждого элемента истории, что критически важно для корректного анализа и воспроизведения событий. Сохранение истории позволяет агентам учитывать предыдущие действия и результаты, что повышает качество принимаемых решений и оптимизирует выполнение задач, особенно в сложных сценариях, требующих контекста.

От сигнала к портфелю: Рабочий процесс агентов

Агент Alpha генерирует инвестиционные сигналы на основе анализа опубликованных научных исследований. В своей работе он использует большие языковые модели (LLM) для извлечения релевантной информации из академических статей, отчетов и других источников. LLM применяются для обработки естественного языка, идентификации ключевых факторов, влияющих на активы, и выявления потенциальных инвестиционных возможностей. Процесс анализа включает в себя автоматическое суммирование документов, извлечение количественных данных и определение взаимосвязей между различными переменными, что позволяет агенту формировать обоснованные инвестиционные рекомендации.

Агент портфеля осуществляет формирование оптимизированных инвестиционных портфелей, комбинируя инвестиционные сигналы, полученные от Альфа-агента, с диагностикой рисков, предоставляемой Риск-агентом. Этот процесс включает в себя оценку корреляций между активами, прогнозирование волатильности и расчет оптимального распределения капитала с целью максимизации доходности при заданном уровне риска. Используются методы математической оптимизации, такие как $mean-variance$ optimization, для определения весов активов, обеспечивающих наилучший компромисс между ожидаемой доходностью и риском. Результатом работы агента является набор весов активов, определяющих структуру портфеля.

Агент исполнения преобразует веса портфеля, полученные от Агента портфеля, в конкретные ордера для осуществления сделок на рынке. Этот процесс включает в себя расчет необходимого объема активов для покупки или продажи, учитывая текущие рыночные цены и лимиты ликвидности. Параллельно, Агент аудита осуществляет комплексную верификацию всего процесса — от генерации инвестиционных сигналов до исполнения ордеров и обновления весов портфеля. Верификация включает проверку соответствия ордеров заданным весам, соблюдение регуляторных требований и выявление возможных ошибок или несоответствий в данных и расчетах. Результаты аудита документируются и используются для улучшения работы всей системы и обеспечения точности и надежности инвестиционного процесса.

Агент Планировщик осуществляет динамическую корректировку инвестиционного плана на основе поступающей информации о состоянии рынка и обратной связи от других агентов. Этот процесс включает в себя непрерывный мониторинг рыночных данных, таких как изменения цен, объемов торгов и волатильности, а также анализ сигналов, предоставляемых агентами Альфа, Портфеля, Риска и Исполнения. Корректировки могут включать изменение весов активов в портфеле, изменение частоты ребалансировки или даже пересмотр общей инвестиционной стратегии. Обратная связь от агентов позволяет учитывать такие факторы, как успешность исполнения ордеров, отклонения от целевого уровня риска и эффективность генерируемых инвестиционных сигналов, обеспечивая адаптацию плана к меняющимся условиям и оптимизацию результатов.

Бэктестинг и валидация: Обеспечение надежности

Агент обратного тестирования проводит всестороннюю оценку стратегии, используя исторические данные, и вычисляет ключевые показатели эффективности. Особое внимание уделяется коэффициенту Шарпа ($Sharpe Ratio$), который измеряет доходность с поправкой на риск, и максимальной просадке ($Drawdown$), определяющей наибольшее падение стоимости активов от пика до минимума. Эти метрики позволяют объективно оценить потенциальную прибыльность и уровень риска стратегии в реальных рыночных условиях, обеспечивая надежную основу для принятия инвестиционных решений и оптимизации алгоритмов торговли.

Предотвращение утечки данных является критически важным аспектом при разработке и тестировании торговых стратегий. Утечка данных, возникающая при использовании будущей информации в процессе обучения модели, приводит к завышенным и нереалистичным оценкам производительности. Для этого в рамках данной системы реализован комплекс мер, направленных на строгую изоляцию обучающего и тестового наборов данных. В частности, используется скользящее окно для имитации реальных торговых условий, исключая возможность «заглядывания в будущее». Тщательное соблюдение этих принципов позволяет получать надежные и объективные оценки эффективности стратегии, гарантируя, что полученные результаты отражают реальную прибыльность в условиях реальной торговли, а не являются результатом искусственно завышенных показателей, вызванных неверной методологией тестирования.

Для обеспечения гибкости и надёжности получения данных, разработанная платформа интегрируется с двумя ключевыми источниками: Polygon API и yfinance API. Polygon API предоставляет доступ к детализированным историческим данным о ценных бумагах, включая информацию о торгах в режиме реального времени, что позволяет проводить высокоточные бэктесты и анализ. В свою очередь, yfinance API обеспечивает доступ к финансовым данным с Yahoo Finance, расширяя спектр доступных активов, включая криптовалюты и международные рынки. Такое двойное подключение гарантирует устойчивость системы к возможным сбоям в работе одного из источников и позволяет пользователям выбирать наиболее подходящий источник данных в зависимости от конкретных потребностей и активов, с которыми ведется работа.

Результаты тестирования стратегии на исторических данных демонстрируют впечатляющую эффективность. Полученный коэффициент Шарпа для акций составил 2.63, что значительно превышает типичные значения для ETF, варьирующиеся в диапазоне 0.79-1.86, и существенно опережает показатель стратегии «Купи и держи» (0.168). Для данных по BTC коэффициент Шарпа составил 0.38. При этом, стратегия показывает низкую волатильность — 11.83% для акций — и ограниченную максимальную просадку в -3.59%, что свидетельствует о контролируемом риске и потенциальной устойчивости в различных рыночных условиях. Данные показатели подтверждают способность системы генерировать высокую доходность при умеренном уровне риска.

Исследование представляет собой попытку упростить сложность финансовых рынков, создав систему, способную к автономной торговле. FinAgent, предложенный в статье, стремится к ясности в принятии решений, используя структурированные протоколы контекста и интеграцию памяти. Этот подход созвучен словам Барбары Лисков: «Программы должны быть спроектированы так, чтобы изменения в одной части не влияли на другие». Подобная модульность и изоляция, лежащие в основе FinAgent, позволяют системе адаптироваться к изменчивости рынков, минимизируя непредсказуемые последствия и обеспечивая надежность в условиях высокой волатильности. В конечном итоге, цель состоит в том, чтобы достичь совершенства не за счет добавления сложности, а за счет ее устранения, создавая элегантное решение для автоматизированной торговли.

Куда же дальше?

Предложенный здесь “оркестровый каркас”, как они его назвали, чтобы скрыть панику перед непостоянством рынков, лишь один из шагов. Попытка вместить непредсказуемость в структурированные протоколы контекста — занятие благородное, но иллюзорное. Истинная сложность не в алгоритмах, а в человеческой психологии, которую эти агенты, как ни странно, пытаются эмулировать. Следующим этапом, вероятно, станет не усложнение архитектуры, а её упрощение — отказ от избыточности и фокусировка на принципах, действительно устойчивых к шуму.

Интеграция памяти, конечно, важна, но важнее — способность к забыванию. Рынок не архивирует историю, он её переписывает. И агент, который не умеет отпускать устаревшие данные, обречён на повторение ошибок. Зрелость подхода проявится не в количестве накопленной информации, а в умении извлекать уроки из поражений и быстро адаптироваться к новым реалиям.

В конечном счете, эта работа — лишь напоминание о том, что торговля — это не столько математика, сколько искусство. Искусство, требующее не только вычислительной мощности, но и интуиции, осторожности и, пожалуй, немного смирения перед лицом неизвестного. Пусть же они не перепутают инструменты с целью.

Оригинал статьи: https://arxiv.org/pdf/2512.02227.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- SAROS ПРОГНОЗ. SAROS криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ORDI ПРОГНОЗ. ORDI криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2025-12-03 09:17