По состоянию на четверг, 3 июля 2025, 23:00

1. Макроэкономический обзор

Текущий четверг ознаменовался рядом ключевых событий, которые задают тон для финансовых рынков как на глобальном, так и на локальном уровнях. Главными катализаторами стали противоречивые сигналы от мировых центральных банков, отчеты по рынку труда США, инфляционная динамика в России и геополитические контакты на высшем уровне.

Глобальные тенденции: Рынок труда США и «ястребиная» ФРС

Особое внимание привлекают данные по рынку труда США за июнь. Несмотря на оптимистичные общие показатели, в них «спрятано» несколько неприятных сюрпризов, как отмечают аналитики. Прирост рабочих мест вне сельского хозяйства составил 147 тыс. (существенно выше прогноза в 110 тыс.), а уровень безработицы неожиданно снизился до 4,1% с 4,2% в мае. Это, на первый взгляд, свидетельствует о силе американской экономики. Однако, более глубокий анализ показывает, что:

- Численность рабочей силы снизилась на 130 тыс., а доля участия населения в рабочей силе опустилась до минимума с декабря 2022 года (62,3%). Снижение безработицы произошло «технически» за счет сокращения рабочей силы.

- Прирост рабочих мест в частном секторе сократился до 74 тыс. (минимум с октября прошлого года), что значительно ниже консенсус-прогноза. Отчет ADP накануне показал и вовсе первое с 2023 года сокращение числа рабочих мест на 33 тыс.

- Значительная часть прироста занятости (73 тыс.) была обеспечена госсектором (преимущественно образование, штаты и муниципалитеты), а также здравоохранением.

- Продолжительность средней рабочей недели снизилась до 34,2 часа.

- Увеличилось число «отчаявшихся» работников (+256 тыс.), переставших искать работу.

Эти нюансы указывают на не столь сильное состояние рынка труда, как кажется. Тем не менее, рынок воспринял общие данные как подтверждение устойчивости, что позволило ФРС не спешить со снижением процентной ставки. Вероятность снижения ставки на июльском заседании, по данным CME, сократилась до 4,7% с 23,8% накануне. Ожидания, что ставка сохранится в сентябре на текущем уровне, возросли до 28,6%.

Таким образом, ФРС, вероятно, сохранит «ястребиную» риторику, ожидая данных по инфляции (15 июля) и тарифам. Это означает высокие ставки в США на более длительный срок, что будет оказывать давление на мировые рынки.

Торговый дефицит США в мае увеличился до $71,5 млрд, экспорт упал на 4%. Это отражает общую тенденцию ослабления мировой торговли и может сигнализировать о замедлении глобального экономического роста.

Локальные тенденции: РФ – ЦБ «голубит», рынок насторожен

В России основным фокусом стало заседание ЦБ. Глава Банка России Эльвира Набиуллина заявила, что ЦБ в июле будет рассматривать снижение ключевой ставки, если не произойдет ничего непредвиденного, и скорее будет обсуждать шаг этого снижения. Советник председателя ЦБ Кирилл Тремасов уточнил, что варианты снижения ставки будут начинаться от 100 б.п., а меньший шаг (менее 1%) рассматриваться, наверное, не будет.

Однако, несмотря на эти «голубиные» сигналы, есть нюансы:

- Набиуллина отметила, что рынок уже заложил более оптимистичные ожидания по ставкам, чем реальное снижение ЦБ, что может сыграть злую шутку с инфляцией при слишком быстром шаге снижения.

- ЦБ не был уверен в более быстрых шагах даже при ставке 20%+ ранее, что ставит под вопрос резкое снижение в июле.

- Инфляция в России на неделе с 24 по 30 июня составила 0,07%, годовая инфляция замедлилась до 9,39% на 30 июня с 9,88% на конец мая. Это позитивный фактор для снижения ставки.

- Индекс деловой активности (PMI) сферы услуг в России упал с 52,2 п. в мае до 49,2 п. в июне, что указывает на возобновление снижения объемов производства. Это свидетельствует об ослаблении спроса и замедлении роста продаж, что также может подтолкнуть ЦБ к смягчению ДКП.

Международные резервы России выросли за неделю на $0,5 млрд до $687,7 млрд, что демонстрирует определенную финансовую стабильность.

Геополитика: Путин-Трамп и отсутствие прорывов

Ожидания вокруг разговора Владимира Путина и Дональда Трампа вызвали краткосрочный всплеск на российском рынке. Однако, по факту, итоги беседы не дали поводов для роста. Обсуждались совместные проекты в энергетике, Иран и Сирия. Что касается конфликта России и Украины, Путин сообщил о продолжении поиска переговорного решения, но без отступления от своих целей. Отсутствие прорывов в ключевых вопросах быстро нивелировало первоначальный позитив.

2. Анализ финансовых рынков

Российский фондовый рынок: Неустойчивый рост и точечные истории

Индекс МосБиржи по итогам основной сессии подрос на 0,3% до 2 823,34 п., РТС – на 0,12% до 1 128,94 п. Однако на вечерней сессии рост сошел на нет, а индекс МосБиржи ушел ниже нулевой отметки. Рынок демонстрирует консолидацию в боковом диапазоне 2700-2900 пунктов, и направление будущего тренда остается неопределенным.

На ожиданиях снижения ключевой ставки в лидерах роста были застройщики: ПИК (+4,5%) и «Самолет» (+2,4%). Это логично, так как снижение ставок удешевляет ипотеку и стимулирует спрос на недвижимость. Также хорошо выглядели «Совкомфлот» (+4%), «Распадская» (+3,5%), «Россети» (+2,9%), «Северсталь» (+2,7%), ММК (+1,8%), НЛМК (+1,4%), ВК (+2,3%) и «Мечел» (+2,2%).

В аутсайдерах продолжают оставаться акции ЮГК (-9,3%) на фоне иска Генпрокуратуры об обращении в доход государства активов основного акционера Константина Струкова. Это создает значительные риски для миноритарных акционеров. Также падали ОГК-2 (-2,43%), МТС (-2,11%), ОВК (-2,05%), «Роснефть» (−1,89%), «Норникель» (−1,80%) и «Лукойл» (-1,50%).

Прогноз и рекомендации: Ожидаемое снижение ставки ЦБ в июле может оказать локальную поддержку рынку, особенно секторам, чувствительным к стоимости заимствований (девелоперы, некоторые промышленные компании). Однако общая неопределенность и отсутствие сильных позитивных катализаторов, а также давление геополитических рисков, ограничивают потенциал устойчивого роста. Индекс МосБиржи, вероятно, продолжит движение в боковом диапазоне. Рекомендуется избирательный подход и фокус на дивидендные истории или сектора с явными драйверами роста.

Валютный рынок: Рубль в боковике, доллар слегка дорожает

Рубль остается без существенных изменений. Курс юаня на бирже подрос на 0,22% до 10,971 рубля. Фьючерс на доллар прибавил 0,4% и достиг 82 272. Официальный курс доллара ЦБ на 4 июля составил 78,7831 рубля (+0,16%), евро – 93,1277 (+0,49%), юаня – 10,9852 (+0,35%).

Прогноз и рекомендации: Рубль пока сохраняет относительную стабильность. Дальнейшее снижение ключевой ставки ЦБ может оказать умеренное давление на национальную валюту в среднесрочной перспективе, однако это будет компенсироваться стабильными ценами на нефть (см. ниже) и контролем за движением капитала. Ожидается диапазон 78-81 рубля за доллар в ближайшие недели.

Сырьевой рынок: Нефть корректируется

Нефть незначительно снижается: Brent в минусе на 0,6% и стоит $68,71, Light – $66,9 (-0,8%).

Прогноз и рекомендации: Цены на нефть демонстрируют небольшую коррекцию после роста. Учитывая геополитическую напряженность и стабильный спрос, значительного падения не ожидается. Диапазон $65-70 за баррель Brent кажется наиболее вероятным в краткосрочной перспективе.

Американский фондовый рынок: Обновление максимумов на сильных, но спорных данных

Американский рынок подрастает. Индекс S&P 500 в плюсе на 0,8%, Dow Jones также растет на 0,77%, Nasdaq поднимается на 1%. S&P 500 и Nasdaq 100 обновляют исторические максимумы. Этот рост обусловлен первоначальной реакцией на «сильные» данные по рынку труда, которые, как отмечалось выше, имеют «неприятные сюрпризы».

Лучшую динамику в составе S&P 500 показывают акции First Solar (+8,18%), Enphase (+5,69%), Cadence Design (+5,21%) и Tapestry (+4,31%). Акции Xponential Fitness (+31,2%) взлетели после завершения расследования SEC без мер. Tripadvisor (+16,4%) подскочили на новостях об интересе инвестора Starboard Value. Datadog (+15,1%) войдут в S&P 500. NVIDIA (+1,70%) обновила исторический максимум, а Apple (+0,77%) также росла.

Прогноз и рекомендации: Американский рынок демонстрирует устойчивость к новостям о высоких ставках и даже к признакам замедления экономики. Однако это ралли выглядит все более хрупким. Учитывая «ястребиную» позицию ФРС и признаки слабости рынка труда «под капотом», существует риск коррекции, особенно после публикации данных по инфляции 15 июля. Рекомендуется осторожность. Инвесторам стоит обратить внимание на сектора с доказанной устойчивостью к высоким ставкам или уникальными драйверами роста (например, отдельные технологические компании, связанные с ИИ).

3. Основные риски

- «Ястребиная» позиция ФРС и долгосрочные высокие ставки в США: Несмотря на кажущуюся силу американского рынка труда, детали отчета указывают на его скрытую слабость. ФРС, скорее всего, продолжит придерживаться осторожного подхода к снижению ставки, ожидая дальнейших данных по инфляции. Если инфляция не замедлится до целевых 2% или даже ускорится на фоне тарифов, ФРС может сохранить текущий уровень ставки (4,25-4,50%) на гораздо более длительный срок. Это может привести к резкой коррекции на американском фондовом рынке, поскольку текущие оценки вероятности снижения ставки рынком могут оказаться чрезмерно оптимистичными. Высокие ставки в США также означают удорожание заимствований для развивающихся рынков и переток капитала в более надежные активы (доллар, американские облигации), что негативно скажется на рубль и российские активы.

- Неопределенность с ДКП ЦБ РФ и инфляционные риски: ЦБ РФ сигнализирует о возможном снижении ставки на 100+ б.п. в июле. Однако, как подчеркивает Набиуллина, рынок уже слишком оптимистично реагирует на снижение ставки, что может спровоцировать новую волну инфляции. Если ЦБ будет слишком быстро снижать ставку, это может привести к дальнейшему росту инфляционного давления и необходимости более жестких мер в будущем, вплоть до экстренного повышения ставки, что негативно скажется на экономическом росте и корпоративных прибылях. Риск состоит в том, что «голубиные» ожидания рынка могут оказаться завышенными, а реальные шаги ЦБ – более осторожными, что вызовет разочарование.

- Геополитическая напряженность и отсутствие прорывов: Разговор Путина и Трампа не принес никаких существенных прорывов в урегулировании ключевых конфликтов. Это означает, что санкционное давление на Россию, вероятно, сохранится или даже усилится. Ситуация с ЮГК и иском Генпрокуратуры, а также проблемы «Совкомфлота» из-за санкций – яркие тому подтверждения. Угроза новых санкций, особенно со стороны ЕС, остается высокой и может привести к дальнейшему сокращению загрузки флота и снижению фрахтовых ставок для российских компаний, что негативно отразится на их финансовых показателях и, соответственно, на капитализации.

- Ослабление спроса и замедление экономической активности в РФ: Падение индекса деловой активности (PMI) сферы услуг до 49,2 п. в июне свидетельствует о возобновлении снижения объемов производства. Это указывает на ослабление потребительского спроса и замедление роста новых продаж. Если эта тенденция сохранится, это приведет к снижению корпоративных доходов, замедлению роста ВВП и потенциальному росту безработицы, что создаст негативный фон для фондового рынка.

- Риски в секторе ЖКХ и энергетики: Несмотря на рост тарифов ЖКХ, сектор энергетики в России сталкивается с проблемами. «Интер РАО» демонстрирует сокращение кэша на счетах и рентабельности под давлением, а «Юнипро» остается в «заморозке» из-за иностранного акционера. Хотя повышение тарифов должно быть позитивным для сектора, отсутствие прозрачности в расходовании средств («Интер РАО») и нерешенные вопросы с собственностью («Юнипро») ограничивают инвестиционную привлекательность этих компаний. Это может привести к стагнации или умеренному росту акций в этом секторе, несмотря на рост выручки.

4. Инвестиционные идеи

Консервативная инвестиционная идея: «Россети Центр и Приволжье» (MRKP)

Обоснование: В условиях общей неопределенности и волатильности рынков, «Россети Центр и Приволжье» (MRKP) представляют собой привлекательную консервативную инвестиционную идею. Компания выделяется на фоне других представителей электроэнергетического сектора РФ, демонстрируя стабильный рост и эффективное управление долгом.

- Устойчивые финансовые показатели: В 1 квартале 2025 года выручка выросла на 11%, прибыль – на 14%. Это свидетельствует о здоровой операционной деятельности и способности компании извлекать выгоду из повышения тарифов на ЖКХ (с 1 июля).

- Низкая долговая нагрузка: Чистый долг продолжает снижаться и составляет всего 2,98 млрд ₽. Это обеспечивает финансовую устойчивость и снижает риски в условиях высоких процентных ставок.

- Привлекательная дивидендная доходность: По итогам 2024 года дивдоходность ожидается около 11%, что является весьма конкурентным показателем на текущем рынке.

- Низкая оценка: Мультипликаторы P/E ~3 и EV/EBITDA ~1,5 указывают на недооцененность компании относительно ее фундаментальных показателей. Свободный денежный поток уверенно растет.

- Защитный характер: Сектор электроэнергетики является относительно защитным в периоды экономической нестабильности, так как спрос на коммунальные услуги остается стабильным.

Целевая цена и расчеты:

При текущей цене около 0.28-0.30 руб. за акцию и ожидаемой дивидендной доходности 11%, прогнозная дивидендная выплата составит примерно 0.0308 — 0.033 руб. на акцию.

Исходя из среднего исторического P/E сектора в 4-5 и текущего P/E MRKP ~3, можно ожидать переоценки бумаги. Если P/E приблизится к 4, целевая цена может составить:

Целевая цена = Текущая EPS * Целевой P/E.

Допустим, EPS составляет 0.1 руб. (чистая прибыль / количество акций). Тогда целевая цена = 0.1 * 4 = 0.4 руб.

Это подразумевает потенциал роста около 33-40% от текущих уровней, не считая дивидендов.

Риски: Основные риски связаны с регуляторным давлением на тарифы в долгосрочной перспективе, возможным снижением спроса в случае глубокой рецессии и капитальными затратами на модернизацию инфраструктуры. Однако, устойчивый денежный поток и низкий долг минимизируют эти риски.

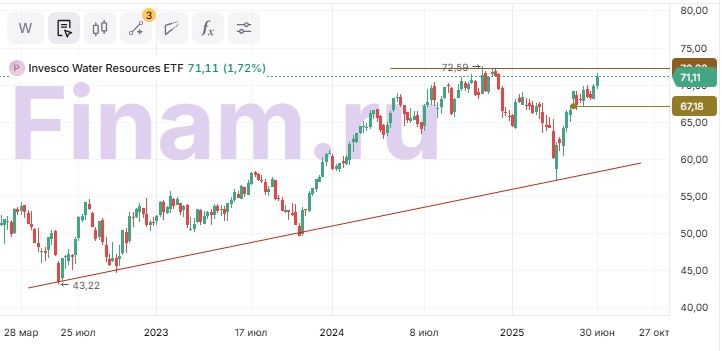

Рискованная инвестиционная идея: Invesco Water Resources ETF (PHO)

Обоснование: Эта идея ориентирована на глобальный тренд роста спроса на водные ресурсы и развитие технологий водоочистки, особенно в условиях износа инфраструктуры и ужесточения экологических норм. Несмотря на то, что это иностранный ETF и сопряжен с дополнительными рисками для российского инвестора, потенциал роста очень значителен.

- Глобальный мегатренд: Проблема дефицита воды и необходимость модернизации водной инфраструктуры – глобальный вызов. Это создает устойчивый и растущий спрос на услуги компаний, входящих в фонд.

- Цифровизация отрасли: Прогнозируется значительный рост глобального рынка цифровых решений для водных сооружений (CAGR 11,9% до $16,3 млрд к 2032 г.). Внедрение «умных» систем управления (датчики, счетчики, цифровые двойники) увеличивает эффективность и прибыльность сектора.

- Инфраструктурные инвестиции: Износ водной инфраструктуры США (и мира) требует масштабных инвестиций, что обеспечивает долгосрочные контракты для компаний.

- Диверсификация: ETF позволяет инвестировать в корзину крупных и стабильных представителей сектора, снижая риски отдельных компаний.

Целевая цена и потенциал роста:

Текущая цена PHO составляет около $50-52. Учитывая прогноз CAGR 11,9% для рынка цифровых решений для воды до 2032 года, можно предположить аналогичный потенциал роста для компаний сектора. Если ETF будет следовать этому тренду, его цена может значительно вырасти.

Например, если среднегодовой рост цены ETF составит 8% в течение 3-5 лет, то через 5 лет цена может достигнуть:

Целевая цена = Текущая цена * (1 + CAGR)^Количество лет

ЦП = $52 * (1 + 0.08)^5 ≈ $52 * 1.469 = $76.38.

Это потенциал роста около 47% за 5 лет.

Риски:

- Геополитическая неопределенность и санкции: Для российских инвесторов существует риск дальнейших ограничений на торговлю иностранными бумагами.

- Сокращение государственного финансирования: Инвестиции в инфраструктуру сильно зависят от государственных программ и бюджетов, которые могут быть урезаны.

- Сбои в цепочках поставок: Могут задерживать запуск новых проектов и обслуживание существующих систем.

- Увеличение операционных затрат: Рост цен на энергию, материалы или рабочую силу может снизить рентабельность компаний.

- Валютный риск: Доходность будет зависеть от курса рубля к доллару.

Эта идея подходит для инвесторов, готовых принять высокий риск и инвестировать на долгосрочную перспективу в глобальные тренды.

Редакция cryptomoon.ru выражает благодарность руководству Финама за предоставленную информацию для подготовки данного обзора.

Данный отчет носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией. Инвестиции на финансовых рынках сопряжены с рисками потери капитала.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- TON ПРОГНОЗ. TON криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

2025-07-03 23:04