🔥 Феноменальный рост доли рубля в экспорте и импорте: структурный сдвиг, который меняет рынок – подробный финансовый отчет за 17 июня 2025

(Актуально на вторник, 17 июня 2025, 19:00 МСК)

1. Макроэкономический обзор

В центре внимания сегодняшнего обзора – бурный рост использования рубля во внешнеторговых расчетах, динамика процентных ставок ФРС и замедление промышленного сектора США, а также свежая картина российской потребительской активности и изменения на рынке труда.

-

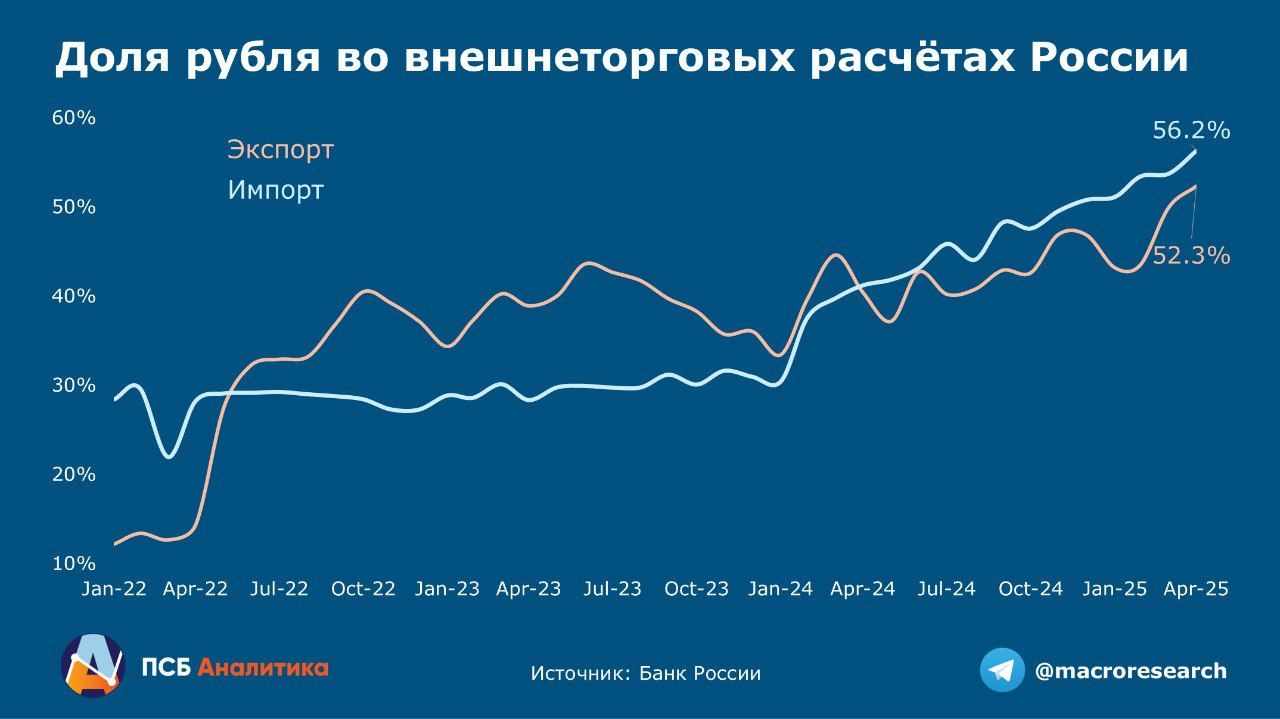

Рост популярности рубля:

- Доля расчетов за экспорт в рублях впервые превысила 50% – 52,3%, рекордный максимум за всю историю статистики. Предыдущий пик приходился на март (49,9%), резкий рост был в марте-апреле 2025.

- В импорте пик – 56,2% (апрель, против 53,7% в марте), рубль активно оттесняет не только “токсичные” валюты, но и дружественный юань.

- Такая динамика стала следствием адаптации экономики к жестким вторичным санкциям, а также реформам в трансграничной платежной системе.

-

США: замедление промышленности и розничные продажи:

- Май – промышленное производство снизилось на 0,2% м/м после роста на 0,1% в апреле (прогноз был “ноль”), годовые темпы замедлились до 0,6% (april: 1,43%).

- PMI ISM в апреле, и далее, уверенно держится в зоне стагнации (48,5 пункта; ниже 50 – спад), индексы деловой активности остаются в отрицательной зоне третий месяц подряд.

- Розничные продажи в США в мае снизились на 0,9% м/м, падение ускоряется (апрель минус 0,1%). Основные причины — пошлины на сырьё и автокомпоненты, сбои в глобальных цепочках поставок.

- Это создает существенные риски для темпов восстановления глобального спроса и может отсрочить начало снижения ставок ФРС. FedWatch: вероятность сохранения ставки до среды — 99,8%, начало смягчения отложено на июль-август.

-

Рынок труда и доходы домохозяйств РФ:

- Расходы домохозяйств остаются под давлением: в мае наблюдалось снижение как по сравнению с апрелем, так и год к году. Инфляция замедлилась до 9,9% г/г, против 10,2% в апреле.

- По данным ретейлеров, средний покупатель всё чаще экономит, переходит в нижний ценовой сегмент: «бедные беднеют — богатые богатеют».

- Ближайшие недели — традиционно вялый сезон в потребсекторе, оживление вероятно только в июле.

-

Рынок недвижимости в России:

- В 2025 году доля сделок купли-продажи жилья без ипотеки достигнет 65,6% — абсолютный рекорд за последние пять лет. На фоне рекордных депозитных доходов россияне предпочитают тратить накопления или использовать рассрочки застройщиков.

- Ожидается 2 млн неипотечных сделок (+1% г/г), основной спрос — первичный рынок, средний чек — 5,9 млн рублей, прирост по сравнению с 2024 — 18%.

-

Регуляторные инициативы:

- Банк России расширяет возможности НПФ по инвестированию пенсионных резервов: снимается часть лимитов, увеличивается доля рискованных активов с 7% до 15% — расширенный выбор акций и облигаций.

- Мосбиржа запускает сделки РЕПО с расчётами в казахстанских тенге и белорусских рублях — новый виток интеграции финансовых рынков ЕАЭС.

2. Анализ финансовых рынков

Рынок акций России уверенно растёт на поддержке нефти и дивидендных историй, но настроения остаются осторожными после периода коррекции.

Индекс МосБиржи к 16:00 вырос на 1,1%, поднявшись выше 2760 п. Лидеры роста — нефтегаз и энергетика, особенно бумаги Русснефти (+4,3%), ОГК-2 (+4,6%, на дивидендных новостях  ), аутсайдеры — Полюс, ТМК, Башнефть.

), аутсайдеры — Полюс, ТМК, Башнефть.

Российские акции слабо реагируют на рост нефтяных цен: за 12 дней Brent выросла на 12%, индекс МосБиржи — наоборот, упал на 0,7%. Основная причина — повышенный уровень опасений инвесторов и нежелание брать на себя больше рисков.

- Brent закрепилась у верхней границы диапазона $70–75 за баррель. Сохранение цен выше $72,5 может поддержать промышленность и бюджет.

- Роснефть — бумаги интересны для долгосрочных инвесторов, компания наращивает добычу (Восток Ойл), имеет привилегии на азиатских рынках (цена ESPO выше Urals, меньший дисконт к Brent), менеджмент ранее выкупал акции у рынка.

- Новабев Групп — восстанавливает позиции после спекулятивной просадки на новости о возможном 3%-ном сборе с выручки по “гребёнке” для алкоголя и табака. Бумаги подходят и для долгосрока, и для аккуратных спекуляций. Однако тренд вниз ещё не сломлен.

- Домодедово — рынок облигаций в панике из-за решения суда передать крупнейший аэропорт государству. “ДФФ 2Р-01” минус 1,5%, “ДФФ ЗО28” в моменте падала почти на 2%, продолжается волатильность и рост рисков для всех связанных облигаций.

- Россети Центр и Приволжье — утверждены дивиденды 0,0502 руб. на акцию, последний день для покупки бумаг под дивиденд — 30 июня.

Сырьё и энергетика

Brent — $74,8 за баррель. Поддержка: ситуации на Ближнем Востоке, высокая дивидендная политика эмитентов, ожидания устойчивого спроса со стороны Азии. Возможное снижение цен до $70–72 может стать сигналом к краткосрочным распродажам, но фундаментальные факторы поддерживают цену выше $70.

Валюты

- Официальный курс ЦБ РФ (18 июня 2025):

- Банк России продолжает использовать комбинированную методологию расчета, поддерживая прозрачность и адаптацию к рыночным условиям.

- Прогноз по паре юань/рубль: в диапазоне 10,5 – 11,0 в ближайшие недели, дальнейшее укрепление рубля возможно из-за налогового периода и высокого спроса на рублевые активы.

- Рост доли рубля во внешнеторговых расчетах — аргумент в пользу плавного укрепления национальной валюты к концу года, базовый прогноз: консенсус 95+ руб/доллар на конец 2025, однако к 4 кв. рубль может быть крепче расчетных уровней.

Облигации

- Волатильность на фоне отдельных корпоративных событий (Домодедово), доходности сохраняют привлекательность для осторожных инвесторов.

- В целом рынок стабилен на фоне сохраняющихся процентных ставок Банка России, ожиданий по инфляции и сдержанной активности иностранных инвесторов.

Прогнозы, целевые цены, рекомендации

- Индекс МосБиржи: базовый сценарий на 3–5 недель — восстановление к 2800–2820 пунктам, после чего вероятна фиксация прибыли и откат.

- Роснефть: среднесрочный потенциал +18–25% на горизонте 12–24 месяцев, при целевой цене 670–700 руб. за акцию (нынешний диапазон — 550–580).

- ОГК-2: привлекательна на уровне P/E нижних границ, потенциал: +15–20% при базовом сценарии с дивидендами 13–15% годовых, целевая цена 0,72–0,76 руб. (сейчас около 0,62 руб.).

- Brent: диапазон $70–77 до августа, стабилизация выше $75 только при новых шоках на Ближнем Востоке.

- Юань/рубль: ожидаемый диапазон 10,5–11,0, потенциал на снижение к 10,6–10,7 к середине июля.

3. Основные риски

- Внешние шоки и геополитика: Риски связаны с затягиванием торговых конфликтов между США и Китаем, усилением санкционного давления, сбоями логистики и возможными всплесками волатильности на энергетических рынках из-за конфликтных точек (Ближний Восток, Украина).

- Внутренние регуляторные изменения: Введение новых налогов, сборов (пример — попытка ввести 3%-й сбор на производителей алкоголя), а также инициативы Банка России могут вызвать диверсификацию потоков и мгновенные переоценки отдельных бумаг.

- Потребительская активность: Замедление темпов роста доходов, перенос расходов на более дешевые товары, падение недельных расходов — создают риски снижения капитализации акций сектора ритейла и замедления корпоративных продаж.

- Некачественный рост рынка недвижимости: Рекорд по безипотечным сделкам связан с “выбросом” накопленных депозитных доходов, темпы прироста стабилизируются — дальнейший рост без ипотеки ограничен.

- Корпоративные риски: Случай с Домодедово — пример системного риска перехода крупных инфраструктурных активов государству, падение по связанным облигациям может быть только началом “сериальных” событий в секторе.

4. Инвестиционные идеи

a) Консервативная: ОГК-2 – ставка на энергоотрасль и дивиденды

ОГК-2 входит в Газпром энергохолдинг; поддержана ростом тарифов и ожидаемыми дивидендами. С началом лета сектор традиционно получает поддержку от индексации тарифов. При текущем P/E (около 5) бумаги выглядят фундаментально недооценёнными.

- Дивиденды (~13–15% годовых при текущих ценах; отсечка по дивидендам – 9 июля).

- Потенциал роста при стабильном спросе на электроэнергию и поддержке со стороны материнского Газпрома.

- Идея предполагает покупку у текущих уровней (0,62–0,65 руб.), целевая цена — 0,72–0,76 руб. горизонтом 9–12 мес., фиксация прибыли по мере прохождения дивидендного гэпа и возврата к средним мультипликаторам отрасли.

- Риски: возможная смена дивидендной политики Газпрома, задержка выплат или коррекция рынка на внешних шоках.

Пример расчета доходности: 10 000 акций по 0,63 руб. = 6 300 ₽. Ожидание дивиденда 0,08 руб. на акцию = 800 ₽ (12,7% дивидендная доходность) + прирост курсовой стоимости (0,72–0,63) = 900 ₽ (14,3%). Суммарно за год — 27%, при условии стабильного рынка.

b) Рискованная: Новабев Групп – волатильность на фоне реформ и спекулятивная игра

Новабев Групп – производитель алкогольной продукции. Бумаги пережили просадку на фоне инициативы о 3% сборе от выручки отрасли, но быстро корректируются вверх, демонстрируя реакцию на “переложение” расходов на плечи потребителя.

- Высокая чувствительность к новостному фону и немедленная реакция инвесторов.

- Дивидендная доходность поддерживает долгосрочные позиции, но технически акции в нисходящем тренде уже более года.

- Риски: могут быть реализованы новые инициативы по налогообложению, повышение сборов, снижение рентабельности.

- Потенциал — покупки на просадках с расчетом на краткосрочные “перехваты” волатильности 8–10% или среднесрочный возврат к уровню 340–360 руб. при текущих 305–320.

Стратегия: купить 300 акций по 315 руб. = 94 500 ₽. Цель — короткие сделки на отскоке до 345 руб. — +9,5% (10 500 ₽), либо удержание до восстановления тренда и дивидендов. Стоп — не ниже 292 руб. на негативных новостях.

Редакция cryptomoon.ru выражает благодарность руководству Т-банка за предоставленную информацию для подготовки данного обзора.

(Данный отчет предназначен только для информационных целей и не является индивидуальной инвестиционной рекомендацией.)

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

2025-06-17 19:01