Финансовые рынки России и мира: подробный отчёт по итогам 25 апреля 2025 года

1. Макроэкономический обзор

Пятничные торги 25 апреля 2025 года на российском рынке завершились позитивным ростом, отражая изменившиеся ожидания инвесторов на фоне решений регулятора и геополитических событий. Центральный Банк России, как и предсказывали эксперты, оставил ключевую ставку на прежнем высоком уровне – 21% уже в четвертый раз подряд. Однако важным стало изменение риторики с жёсткой на более нейтральную. Это открывает окно возможностей для будущего снижения ставки, возможно, уже начиная с июля, при сохранении текущих макроэкономических условий и снижения инфляции.

Инфляция в России, по оперативным недельным данным, продолжает снижаться, составляя сейчас 10,3%, однако инфляционные ожидания всё еще остаются высокими — около 13% на год. Центральный Банк отмечает возврат темпов роста экономики к сбалансированным уровням, ориентируясь на оперативные данные первого квартала 2025 года. Несмотря на позитивные сигналы, регулятор сохраняет осторожность, поскольку давление на цены сохраняется, что соотносится с текущей политикой удержания жёстких ставок.

Геополитический фон получил свежие нотки оптимизма после визита специального представителя США Стива Уиткоффа в Москву, где были обсуждены перспективы возобновления прямых переговоров России и Украины. Возможное сближение позиций сторон и открытие диалога на высоком уровне поддерживает надежды инвесторов на улучшение политической обстановки, что, в свою очередь, может стимулировать приток капитала и снижение неопределённости.

На международной арене сохраняется смешанный фон: в США фондовые индексы демонстрируют разнонаправленное движение с некоторой волатильностью, чему способствует противоречивый информационный фон вокруг торговых переговоров с Китаем и снижением индекса доверия потребителей до минимума с середины 2022 года. Это сигнализирует об умеренных опасениях на рынке относительно экономической динамики крупнейшей мировой экономики.

Значимые корпоративные отчёты, включая квартальные результаты «Яндекса» и ВТБ, подтвердили тренд на постепенное восстановление и рост прибыли, что дополнительно поддерживает общую позитивную динамику. Важный долгосрочный фактор — планы крупных госкомпаний, таких как «Интер РАО», по значительным капитальным вложениям и расширению EBITDA, свидетельствуют о готовности вести долгосрочные проекты, несмотря на внешние вызовы.

2. Анализ финансовых рынков

Российские акции

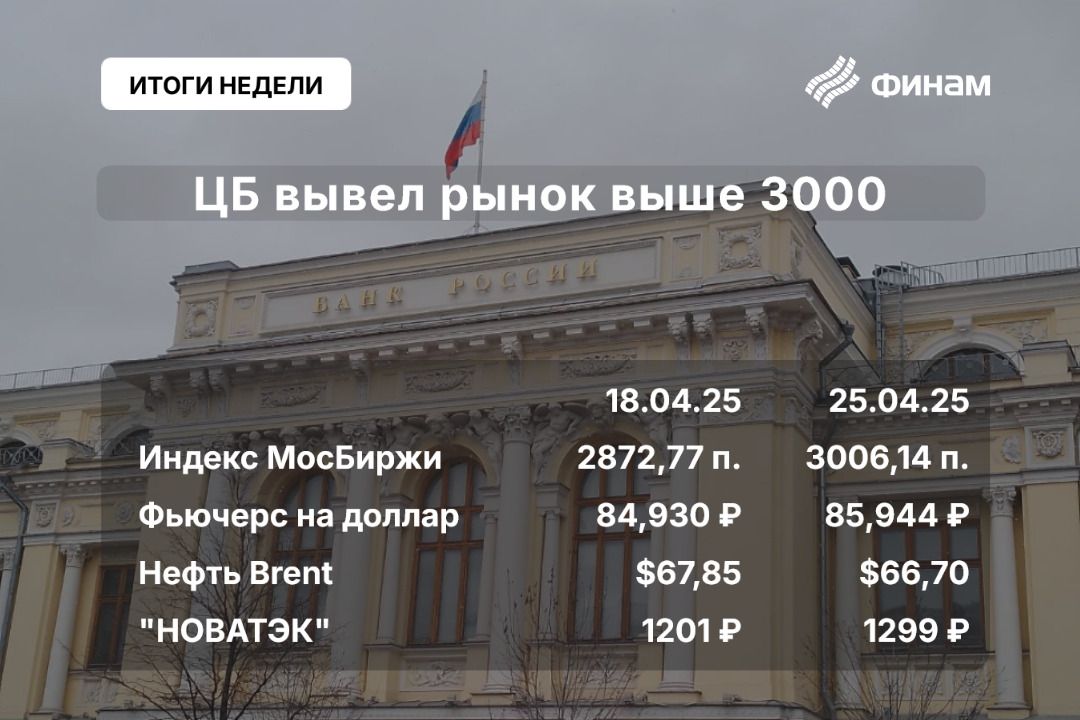

Индекс МосБиржи на закрытии пятницы укрепился на 2,1%, преодолел ключевой психологический уровень 3000 пунктов и составил 3006,14 п. Индекс РТС прибавил 2,3%, достигнув 1145,73 п. Поводы для роста – сохранение ставки ЦБ без изменений с одновременным нейтральным сигналом и дипломатические шаги по деэскалации конфликта. Прогнозы аналитиков весьма оптимистичны – если уровень 3000 будет удержан в начале недели, рынок может подняться до сопротивления в районе 3100 п. по МосБирже и 1175 п. по РТС.

Лидерами роста стали «РусГидро» (+5,7%), «Совкомфлот» (+5%), «Татнефть» (+4%), «НОВАТЭК» (+3,9%) и «Газпром» (+3,4%). При этом акции «Газпрома» поддерживаются перспективой возможной отмены санкций и улучшением информационного фона, что способствует спекулятивному подъёму. Целевая цена на год по акциям «Газпрома» аналитиками Freedom Finance Global установлена в районе 180 руб.

Корпоративные новости также радуют: ВТБ за 1 квартал сообщил о рекордной чистой прибыли +15,4%, что стало сюрпризом по сравнению с прогнозами, а «Роснефть» рекомендовал дивиденды, доходность которых на текущих ценах составляет около 3,1%.

Облигации и долговой рынок

Несмотря внешние санкционные ограничения, доля иностранных инвесторов в ОФЗ увеличилась с 3,9% до 4% на начало апреля, что говорит о некотором восстановлении доверия к российскому долговому рынку. Влияние высокого уровня ключевой ставки поддерживает привлекательность фиксированного дохода на фоне растущего инфляционного давления. Продолжается осторожное возвращение нерезидентов, хотя до докризисных 20% еще далеко.

Эксперты ожидают, что при сохранении макроэкономической стабильности и улучшении внешнеполитической ситуации доля иностранных инвестиций может достигнуть 5-6% в этом году. Значительную поддержку этой динамике может оказать начало снижения ключевой ставки ЦБ и постепенное снижение инфляции.

Валютный рынок

Рубль сохраняет нейтральную динамику: к концу торговой сессии курс доллара на межбанке составил 82,92 руб., официально ЦБ зафиксировал курс на уровне 82,65 руб. за доллар. Евро торговался немного ниже — 94,36 руб. за евро. Китайский юань снизился на 0,22%, до 11,33 рубля.

Сырьевые рынки

Цены на нефть остаются в узком диапазоне $65-70 за баррель Brent, что соответствует тенденции последних недель. На вечерних торгах Brent поднялась на 0,3% до $66,73, WTI — до $62,93. Фокус смещается на продолжающиеся торговые трения между США и Китаем, которые ограничивают потенциал для сильного роста цен на нефть. Отсутствие прогресса в торговых переговорах способно спровоцировать падение цен, хотя текущий баланс спроса и предложения поддерживает стабильный уровень.

Международные фондовые рынки

Индексы США продемонстрировали разнонаправленную динамику: S&P 500 вырос на 0,56%, Dow Jones снизился на 0,4%, Nasdaq прибавил 0,6%. Основное внимание приковано к противоречивым заявлениям о перспективах китайско-американской торговой сделки, а также к слабому потребительскому доверию, что формирует неопределённость и волатильность на рынках.

3. Основные риски

- Политическая неопределённость и геополитика: переговоры между Россией и США по Украине, хотя и носят конструктивный характер, не гарантируют быстрого разрешения конфликта. Продление санкций и возможность новых эскалаций способны спровоцировать внезапное ухудшение настроений на рынке.

- Инфляционное давление и денежно-кредитная политика: несмотря на замедление инфляции, высокий уровень ключевой ставки ограничивает приток инвестиций в экономику и потребительский спрос. Возможное ускорение инфляции или повторное ужесточение политики ЦБ будет негативно сказываться на фондовом и долговом рынках.

- Международные торговые конфликты: торговая война США и Китая сохраняет высокую степень неопределённости, что тормозит рост сырьевых рынков и влияет на глобальные цепочки поставок и корпоративные прибыли в технологическом секторе.

- Корпоративные риски: в частности, возможное размытие доли акционеров из-за дополнительной эмиссии акций у ВТБ, а также неопределённость связанных с крупными инвестиционными проектами у «Интер РАО».

- Валютная волатильность: несмотря на относительную стабильность рубля, внешние шоки или усиление санкций могут спровоцировать резкие колебания курсов, что негативно скажется на инвестиционных портфелях, особенно в валютных активах.

4. Инвестиционные идеи

Консервативная идея: облигации федерального займа (ОФЗ) с купонным доходом, привязанным к доллару

Высокая ключевая ставка ЦБ России и умеренный рост инфляции создают благоприятные условия для инвестиций в долговой сегмент с фиксированным доходом, особенно в инструменты с защитой от валютных рисков. Облигации федерального займа с долларовой привязкой представляют собой привлекательный актив с доходностью, превышающей инфляцию и ключевую ставку большинства западных государств.

Расчёт потенциальной доходности:

— Текущая средняя доходность ОФЗ по купонам привязанным к доллару: около 9,5–11% годовых;

— Снижение ключевой ставки планируется к середине лета, что может привести к росту курсов облигаций;

— Низкая волатильность и государственной гарантия снижают риски невыполнения обязательств.

Риски минимизируются через диверсификацию доли портфеля, включение в облигации с различным сроком погашения и внимательный мониторинг внешнеполитической обстановки. В целом, такой актив рекомендуем держать как «якорь» стабильности в инвестиционном портфеле российских инвесторов.

Рискованная идея: акции «Газпрома»

Акции «Газпрома» демонстрируют сильный рост на фоне ожиданий возможного смягчения санкционного режима и достигнутого прогресса в дипломатическом диалоге. С текущей ценой около 140 рублей акции имеют потенциал роста до целевой отметки в 180 рублей (рост более 28%).

Потенциал:

— Возобновление прямых переговоров России и Украины снижает геополитический риск;

— Возможность отмены либо смягчения санкций способствует расширению экспортных возможностей и увеличению прибыли;

— Высокая дивидендная доходность (около 3%) поддерживает ценность акций для инвесторов.

Сопутствующие риски:

— Высокая зависимость от внешнеполитической конъюнктуры;

— Волатильность рынка и возможность резких коррекций в случае ухудшения политической обстановки;

— Цены на энергоносители могут неожиданно пойти вниз из-за мировых торговых безуспешных переговоров.

Рекомендуется эта идея тем инвесторам, которые готовы к высокой волатильности и располагают достаточным запасом для диверсификации рисков.

Редакция cryptomoon.ru выражает благодарность руководству БКС за предоставленную информацию для подготовки данного обзора.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- SIREN ПРОГНОЗ. SIREN криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

2025-04-25 22:11