Финансовые рынки 25 апреля 2025: Банк России дожимает ставку, МосБиржа выше 3000, а дивиденды «Роснефти» и «СПБ Банка» — вне конкуренции

Авторский отчёт cryptomoon.ru, 25 апреля 2025, 19:00 МСК

Редакция выражает благодарность руководству Банка России за предоставленную информацию для подготовки данного обзора.

1. Макроэкономический обзор

В четверг, 25 апреля 2025 года, Банк России на своём опорном заседании четвёртый раз подряд сохранил ключевую ставку на уровне 21%. Однако после серии жёстких заявлений регулятор впервые озвучил четко нейтральный сигнал, что открывает рынок для потенциального снижения ставки уже в ближайшие месяцы. Речь идёт о начале возможного смягчения денежно-кредитной политики (ДКП) при условии устойчивого снижения инфляции и инфляционных ожиданий.

Основной макротренд — замедление инфляционного давления в России вследствие продолжающегося охлаждения внутреннего спроса и влияния высокой ключевой ставки. По оценке ЦБ, пик инфляции уже пройден в 4-м квартале 2024 года, а в 1-м квартале 2025 темпы роста цен снизились с 12,9% г/г до 8,3% г/г (с поправкой на сезонность). При этом годовая инфляция на 21 апреля составляет 10,3%, а прогноз на конец года — 7-8%. В 2026 году инфляция должна снизиться к целевым 4%.

Важной особенностью является неоднородное замедление цен – на непродовольственные товары темпы снижения более выражены (уже ниже 2% г/г), в то время как цены на продовольствие и услуги пока остаются близкими к 10%. Это связано с различиями в зависимости секторов от кредитования и доходов населения.

Экономическая активность демонстрирует смешанные сигналы: несмотря на всё ещё высокий внутренний спрос, отражающий рост доходов и бюджетные расходы, темпы прироста замедляются. Рынок труда остаётся напряжённым, но появляются признаки ослабления, включая снижение спроса на рабочую силу в некоторых отраслях и умеренные планы по индексации зарплат. Рост ВВП на 2025 год прогнозируется на уровне 1–2%, без изменений по сравнению с более ранними оценками.

Денежно-кредитные условия остаются жёсткими, что отражается в сдерживании кредитной активности: несмотря на снижение некоторых номинальных ставок и уменьшение доли бюджетного стимулирования, спрос на кредиты сокращается, а склонность к сбережениям сохраняется высокой.

На внешнем фронте выделяется снижение прогноза мирового экономического роста и, вследствие этого, корректировка вниз прогноза цены на нефть Brent с $65 до $60 за баррель на 2025 год. Отмечается риск дополнительного давления со стороны торговых войн, способного усилить экономическую турбулентность и повлиять на валютный курс рубля.

Важным фактором является также рекомендуемая «Роснефтью» дивидендная выплата за 2024 год в размере 14,68 рубля на акцию, а также рекомендации по дивидендам от других ключевых игроков рынка.

2. Анализ финансовых рынков

Акции

Российский рынок акций уверенно вырос в пятницу, 25 апреля, индекс МосБиржи превысил отметку в 3000 пунктов впервые с начала месяца, увеличившись на почти 2%. Такой рост мотивирован ожиданиями прогресса в урегулировании конфликта между Украиной и Россией, а также мягким сигналом Банка России относительно возможного снижения ключевой ставки. Среди лидеров роста — «РусГидро» (+5,84%), «Совкомфлот» (+4,59%), «Юнипро» (+4,39%) и «Газпром» (+3,74%).

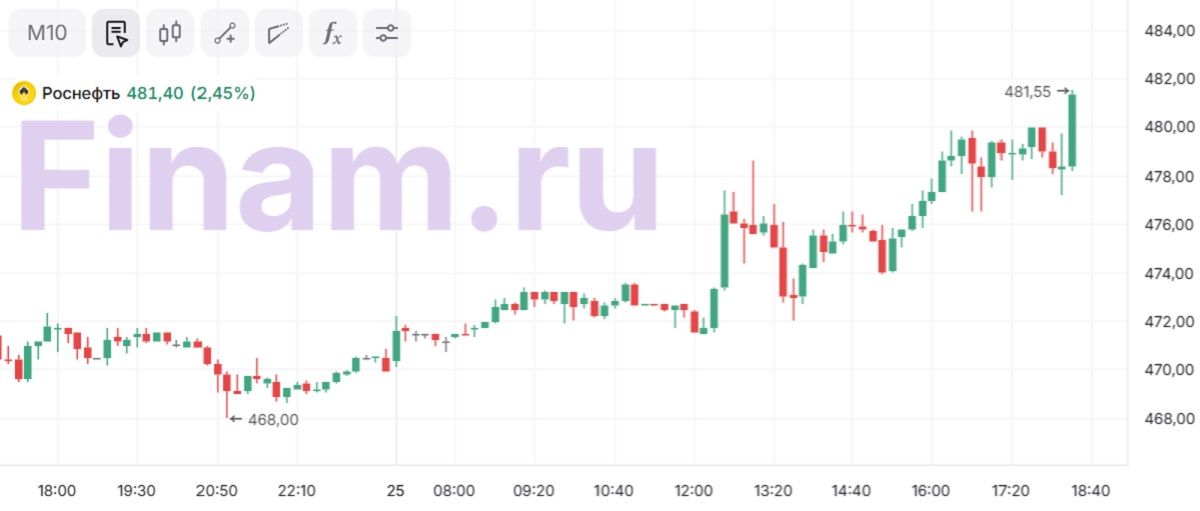

Значительные дивидендные новости также поддерживают рынок: Совет директоров «Роснефти» рекомендовал дивиденды за 2024 год в размере 14,68 рубля — что подогрело спрос на акции компании до 481,55 рубля. Акционеры банка «Санкт-Петербург» утвердили дивиденды в размере 29,72 рубля за обыкновенную акцию, с датой закрытия реестра 5 мая, что дополнительно стимулирует спрос на бумаги.

Облигации

В условиях сохраняющейся жёсткой денежно-кредитной политики, доходности облигаций федерального займа остаются высокими и привлекательными для консервативных инвесторов, особенно в рублёвом сегменте. Период возможного снижения ключевой ставки ЦБ может в среднесрочной перспективе привести к росту цен на облигации и уменьшению доходностей, однако пока ставки останутся сдерживающим фактором для ралли.

Валюты

Официальный курс доллара США к рублю снижен Банком России на 26 апреля до 82,65 рубля (ранее 82,86 руб.), а евро — до 94,36 рубля, что соответствует укреплению рубля на фоне удержания высокой ключевой ставки и устойчивого спроса на национальную валюту как средства сбережения. Глава ЦБ Эльвира Набиуллина отметила, что укрепление рубля в значительной мере обусловлено «жёсткой денежно-кредитной политикой», хотя полностью исключить влияние геополитики пока нельзя.

Сырьё

На фоне принятия во внимание пересмотра мировых импортных пошлин и замедления роста мировой экономики, ЦБ понизил прогнозную цену на российскую нефть Brent на 2025 год с $65 до $60 за баррель, оставив без изменений прогноз на 2026-27 годы. Это отражает текущие реалии сдерживания спроса и корректировку внешних макроэкономических ожиданий. В нефтесервисном секторе квартальная отчетность компании Schlumberger оказалась слабее ожиданий — выручка снизилась на 2,5% г/г, скорректированная EBITDA — на 1,8%, что уже учтено рынком.

Рекомендации и целевые уровни:

- Индекс МосБиржи: вероятен диапазон 2950–3100 пунктов при осторожном позитивном сценарии в мае-июне.

- Акции «Роснефти» (Rosneft): целевая цена 500–520 рублей. Дивиденды поддерживают спрос и дают дополнительный доход.

- Курс рубля: ожидается дальнейшая поддержка в диапазоне 81–84 руб. за доллар с потенциалом укрепления при улучшении внешних условий.

- Brent (нефть): цена около $60/баррель становится справедливой исходя из новых макря данных, возможны коррекции в пределах $58–62.

3. Основные риски

- Глобальная экономическая турбулентность: усиливающаяся напряжённость вокруг торговых пошлин и возможное замедление мировой экономики могут привести к снижению спроса, ослаблению цен на сырье и росту волатильности на рынках.

- Инфляционные риски внутри России: сохраняющаяся высокая инфляция в продовольственном и сервисном сегментах, а также устойчивые инфляционные ожидания усложняют прогнозы и могут потребовать дальнейшего удержания высоких ставок.

- Валютные колебания и геополитика: несмотря на нынешнее укрепление рубля, геополитические факторы остаются источником неопределённости. В случае ухудшения ситуации возможна резкая девальвация.

- Корпоративные риски: примеры негативных финансовых результатов «РуссНефти» (чистый убыток в 1м кв. 2025 года составил 4,3 млрд рублей) и замедление роста Schlumberger сигнализируют о потенциальных проблемах в энергетическом секторе.

- Регуляторные и фискальные изменения: пересмотр бюджетного правила и снижение цены отсечения по нефти могут оказать дезинфляционное давление, но также привести к необходимости корректировки денежно-кредитной политики.

4. Инвестиционные идеи

Консервативная идея — облигации федерального займа (ОФЗ)

При текущем уровне ключевой ставки 21% ОФЗ с доходностью в районе 12–14% являются привлекательным инструментом для минимизации рисков. В случае снижения ставки в середине года, можно ожидать роста цен облигаций и, следовательно, положительного прироста капитала. При этом риск дефолта у гособлигаций крайне низок, а ликвидность на вторичном рынке высокая.

Пример расчёта доходности:

Купон ОФЗ с доходностью 13% при номинале 1000 рублей — 130 рублей в год, или около 10,8 рублей в месяц. При стабильной цене номинала и отсутствии дефолта это обеспечит стабильный денежный поток. В случае снижения ключевой ставки цена облигации может вырасти, например, с 1000 до 1050 рублей (+5%), что даст дополнительную прибыль при продаже.

Рискованная идея — акции «Роснефти»

Акции «Роснефти» демонстрируют потенциал роста на фоне рекомендаций совета директоров по выплате значительных дивидендов (14,68 рубля за акцию). Это привлекает инвесторов, особенно в сочетании с возможным снижением процентных ставок, что улучшит экономическую среду и повысит привлекательность корпоративных бумаг.

Потенциал роста: с текущих ~482 рублей акции могут вырасти до 500–520 за счёт дивидендного гэпа, а также дополнительного повышения оценок по мере экономического оздоровления и улучшения внешних условий.

Риски: Волатильность цены на нефть, риски усиления санкционного давления, возможные разочарования в финансовых результатах и влияние внешних экономических шоков. В случае ухудшения внешней конъюнктуры цена может откатиться к уровню 450 и ниже.

Отчёт подготовлен cryptomoon.ru — аналитической платформой с глубоким погружением в российские и международные финансовые рынки.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- HYPE ПРОГНОЗ. HYPE криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

2025-04-25 19:03