По состоянию на вторник 22 апреля 2025 года, 19:00 МСК. Подготовлено редакцией cryptomoon.ru с благодарностью руководству Сбербанка за предоставленную информацию.

1. Макроэкономический обзор

Весна 2025 года демонстрирует продолжающуюся высокую динамику в российской и глобальной экономике на фоне множества геополитических и монетарных факторов. Мировая экономика переживает смешанную фазу: Международный валютный фонд (МВФ) повысил прогноз роста экономики России на 2025 год до 1,5% (ранее 1,4%), что является положительным сигналом, учитывая усиливающиеся торговые напряжённости.

Особое внимание стоит уделить инфляционным процессам и денежно-кредитной политике. В Европе и США продолжается диссонанс. Европейский центральный банк (ЕЦБ) на прошлой неделе снизил ключевую ставку до 2,4% с целью борьбы с затухающим экономическим ростом еврозоны и одновременного смягчения торговых трений с США. Это оказало давление на евро и сдержало его рост на валютных рынках.

В США же сохраняются политические риски, связанные с внутренними конфронтациями, в частности, угрозой увольнения главы ФРС Джерома Пауэлла, что подорвало доверие к доллару. Тем не менее, несмотря на краткосрочный рост доллара к евро, общая тенденция указывает на его продолжительное ослабление. Торговые войны, включая ужесточение пошлин на солнечные панели из стран Юго-Восточной Азии (Камбоджа, Таиланд, Вьетнам, Малайзия) с одновременными угрозами дальнейших тарифных барьеров, создают напряжённую и нестабильную среду для мировой торговли.

Цены на энергоносители демонстрируют уникальные вызовы: европейские газовые цены в 1 квартале 2025 года впервые превысили цены в Азии — $467 против $453 за тысячу кубометров. Причинами выступают прекращение транзита российского газа через Украину и сокращение экспорта Норвегией. Несмотря на увеличение объемов закачки газа в ПХГ Европы (на максимум с августа 2024, 349 млн кубометров), заполняемость хранилищ остается на 40% ниже уровня прошлого года для аналогичной даты, что вызывает неопределённость в ценовой динамике.

В России банк России подтвердил динамику валютного рынка — официальный курс доллара вырос с 80,76 до 81,46 рубля, евро — до 94,04 рубля. Рубль проявляет разнонаправленные колебания, находясь около нулевой отметки по отношению к наиболее значимым валютам, что иллюстрирует баланс спроса и предложения, а также влияние налогового периода. В перспективе до конца недели ожидается уход валютной волатильности под влиянием завершения налоговой статистики и возможного смягчения денежно-кредитной политики ЦБ.

Отдельная позитивная новость — создание межправительственной комиссии по торгово-экономическому сотрудничеству между Россией и Оманом. Визит омана султана Хайсама бен Тарека Аль Саида стал катализатором подписания протокола о сотрудничестве в различных секторах, включая энергетику и IT, что может усилить торговые и инвестиционные связи и диверсифицировать экономические партнерства России.

2. Анализ финансовых рынков

Российский долговой рынок и новый индекс

Ключевым событием стала анонсированная Московской биржей с 28 апреля 2025 года публикация нового индекса замещающих государственных облигаций (выпуски номинированы в долларах, дюрация не менее трёх месяцев). Индекс рассчитан по методу совокупного дохода и будет публиковаться в рублёвом и долларовом эквиваленте с обновлённой методикой расчёта. Это усилит прозрачность рынка долговых инструментов и создаст фундамент для новых инвестиционных продуктов и аналитики.

Кроме того, периодичность расчёта индексов ОФЗ и корпоративных облигаций повысится с одного раза в день до одного раза в 15 секунд. Это значительно улучшит оперативность и качество рыночной информации, что может способствовать повышению ликвидности и интереса инвесторов.

Фондовый рынок России

Индекс МосБиржи на фоне ожиданий визита спецпосланника президента США и определённой оптимистичности в переговорах по Украине вырос на 0,46%, закрепившись около 2936 пунктов. На волне позитивных настроений металлургический сектор демонстрирует весеннее ралли — акции Северстали, НЛМК и ММК растут, несмотря на временный отказ Северстали от дивидендов. Отчет Северстали за 1 квартал оказался лучше ожиданий: рост продаж, контролируемая себестоимость и поддержание маржи стали приятным сюрпризом после сложного 2024 года.

Важный акцент в металлургах сделан на внутренний спрос, который оживает на фоне прогнозируемого роста строительной активности. В сегменте дивидендов НЛМК рассматривается как наиболее стабильный эмитент, ММК демонстрирует потенциал, а Северсталь удерживает опцию возобновления выплат во второй половине 2025 года.

Ключевые акции и фонды

- Сбербанк: рекомендация дивидендов 34,84 руб. на акцию (11,3% доходности), положительный взгляд и целевая цена 376,7 руб.

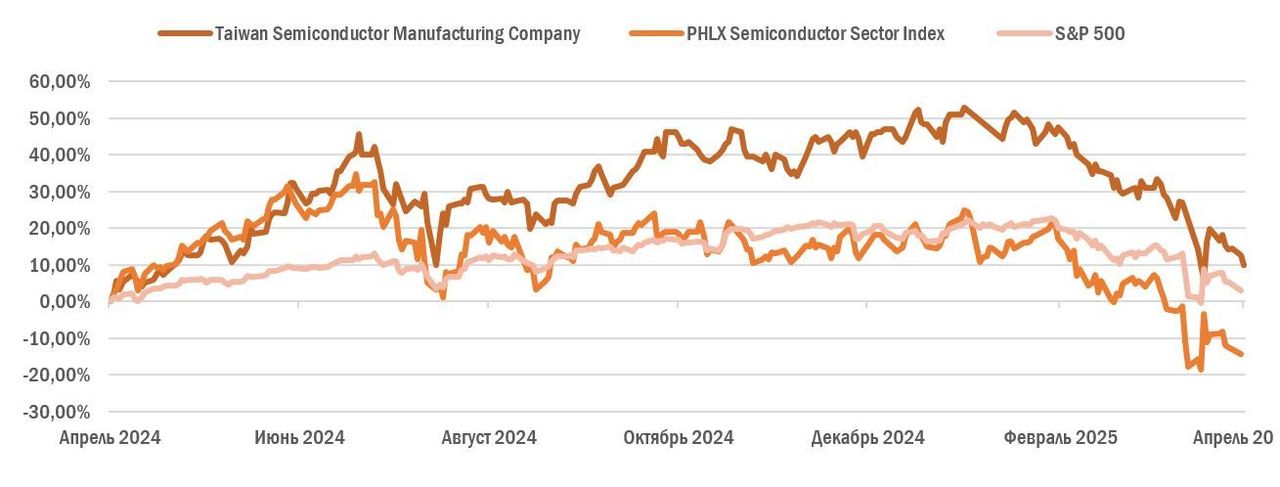

- TSMC: рост выручки в 2025 г. на 25%, двукратное увеличение доходов от ИИ-чипов, инвестиции в США на $100 млрд и дивиденды $2,95 на ADS (2% доходности).

- «Астра»: фундаментальная справедливая цена 500 рублей, краткосрочные ограничения вызваны высокой ставкой ЦБ, среднесрочный потенциал сохраняется.

- Диасофт: доминирующий игрок на рынке ПО для финансового сектора РФ (29% рынка), стабильный рост контрактов и дивидендная политика с выплатой не менее 80% EBITDA.

- ARK Space Exploration & Innovation ETF: инвестиции в космическую отрасль с прогнозируемым ростом рынка до $1,879 трлн к 2035 году, фонд держит лидирующие компании.

- Фавориты рынка: ЕвроТранс, ЛУКОЙЛ, Сбербанк, Т-Технологии, OZON, Яндекс, X5 — дивидендные доходности и потенциал роста на фоне стабильного спроса и устойчивого бизнеса.

3. Основные риски

- Геополитические и торговые конфликты: торговые войны США с ЕС и странами Юго-Восточной Азии, а также напряжённость вокруг Украины ведут к неопределённости и рыночной волатильности.

- Политические риски в США и влияние на доллар: возможное увольнение главы ФРС подрывает доверие к Федрезерву и доллару, что создаёт нестабильность на валютных и долговых рынках.

- Низкая заполняемость европейских газовых хранилищ: несмотря на высокие темпы закачки газа, запасы остаются на 40% ниже прошлогоднего уровня, создавая риски ценовых скачков в отопительный сезон.

- Высокие процентные ставки в России:

- Цикличность металлургического сектора:

- Валютные колебания и налоговый период:

- Валютные и операционные риски иностранных эмитентов:

4. Инвестиционные идеи

Консервативная идея: акции Сбербанка (SBER) с удержанием и дивидендами

На фоне текущих показателей и дивидендной доходности около 11,3% (34,84 руб. на акцию с целевой ценой 376,7 руб.), акции Сбербанка представляют мощный и сравнительно устойчивый якорь для консервативных инвесторов, особенно при ожидаемом смягчении денежно-кредитной политики Банка России с середины года.

- Расчёты по доходности:

Текущая цена (около 340 руб.) даёт дивидендную доходность ≈ 10.2% (34,84 / 340), но при росте к целевой цене доходность эффективного возврата инвестиций (dividend yield + капитализация) может превышать 15% в следующие 12 месяцев. - Риски сводятся к: возможным негативным новостям геополитического характера и макроэкономическим шокам, которые могут временно давить на котировки.

- Дивидендная стабильность: более половины прибыли по МСФО пойдёт на выплаты, что делает предложение привлекательным в условиях волатильности.

- Долгосрочная перспектива:

Рискованная идея: акции Северстали (CHMF) на восстановление после отката

Весеннее ралли металлургов и отчет Северстали за 1 квартал с положительной динамикой продаж и контролем себестоимости создают возможности для спекулятивного гэпа на рост с опцией повышения дивидендов к концу года.

- Потенциал роста: восстановление внутренних рынков стали и ожидание роста строительного спроса могут поддержать котировки Северстали выше текущих уровней на 15–25%.

- Риски:

- Стратегия входа:

- Долгосрочный горизонт:

Заключение

Финансовые рынки России и глобальные индикаторы в конце апреля 2025 года характеризуются умеренной, но уверенной динамикой роста и ростом инвесторского интереса на фоне политических событий и макроэкономической стабилизации с множеством факторов, создающих как возможности, так и риски.

Особенно выделяются:

- Запуск Московской биржей нового индекса замещающих госбумаг с повышенной частотой расчетов и продвинутой методикой.

- Весеннее ралли металлургов с позитивными отчетами и изменениями дивидендной политики.

- Валютные колебания — рубль сохраняет баланс, доллар подвержен политическим рискам с вероятным долгосрочным ослаблением.

- Формирование инвестиционных стратегий с учетом сохраняющейся волатильности и геополитической неопределенности.

Отчет подготовлен редакцией cryptomoon.ru. Благодарим руководство Сбербанка за содействие и предоставленную информацию.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- SIREN ПРОГНОЗ. SIREN криптовалюта

- SAROS/USD

2025-04-22 19:01