Финансовый Отчёт: Инфляция Не Сдаётся! ЦБ Оставит Ставку 21%? (18 Апреля 2025)

Подробный анализ текущей ситуации на финансовых рынках, макроэкономические тенденции, риски и инвестиционные идеи на основе актуальных новостей.

1. Макроэкономический Обзор

Глобальная и локальная экономическая ситуация характеризуется рядом противоречивых тенденций. С одной стороны, наблюдается замедление инфляции в России, что является позитивным сигналом. Недельная инфляция снизилась до 0,11% с 0,16% неделей ранее. Однако, устойчивые компоненты инфляции по-прежнему остаются высокими, что свидетельствует о сохраняющемся инфляционном давлении. С учетом текущего курса рубля сохраняются ожидания по снижению инфляции в апреле.

Рост кредитования в марте составил 0,6% м/м, что ниже темпов II-III кварталов 2024 года. Такой рост кредитования сильно уступает темпам II-III кварталов 2024 г. (2-4% в месяц) и помогает тормозить экономику. Это умеренно позитивный фактор, так как более медленный рост кредитования способствует сдерживанию инфляции. Центральный Банк России (ЦБ) снизил официальный курс доллара на 19 апреля до 81,1371 рубля, что также свидетельствует об укреплении рубля и потенциальном снижении инфляции в краткосрочной перспективе. Курс евро снижен до 92,2232 рубля, а курс юаня составит 11,0889 рубля.

Несмотря на укрепление рубля, сохраняются опасения относительно его устойчивости. Оптимизм в отношении рубля, сформированный благоприятными геополитическими ожиданиями, выглядит чрезмерным. Российская валюта вероятно продолжает получать поддержку от хороших результатов во внешней торговле по итогам первого квартала. Как только фактор профицита торгового баланса первого квартала сойдет на нет, рубль может скорректироваться, если рынок не получит новых шагов в геополитическом урегулировании. В этом случае ожидается укрепление пары юань/рубль в диапазон 11,5-12 с попытками преодоления верхней границы.

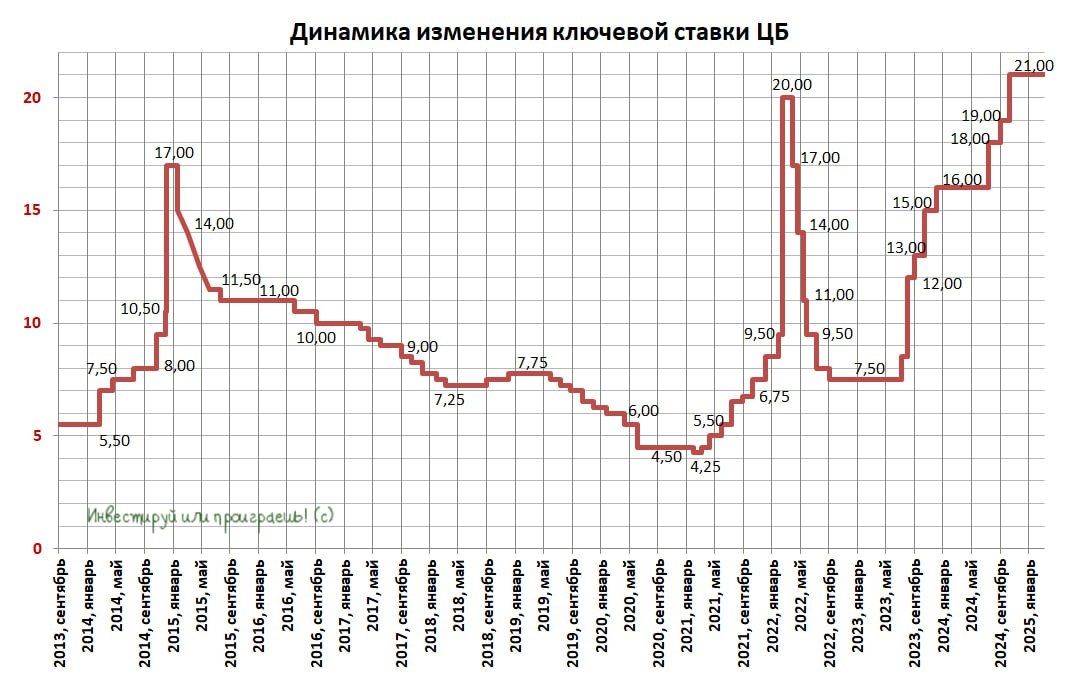

Мартовская динамика банковского сектора не добавила надежд на смягчение позиции ЦБ. После некоторой паузы портфель корпоративных кредитов возобновил рост. Динамика ипотечного кредитования сохранилась положительной за счет льготных госпрограмм. Снижение портфелей потребительских ссуд замедлилось, а приток средств физлиц в банки чуть сократился. Результаты марта вкупе с возросшими инфляционными ожиданиями нивелируют данные о снижении некоторых индикаторов бизнес-климата. С учетом последних данных ожидается, что ЦБ не смягчит позицию на ближайшем заседании в конце следующей недели, в том числе оставит сигнал о возможности повышения ключевой ставки. Вероятность сохранения ключевой ставки на уровне 21% на предстоящем заседании ЦБ 25 апреля достаточно высока. Инфляция всё ещё выше 10%, нефть дешевеет, а экспортная выручка падает.

2. Анализ Финансовых Рынков

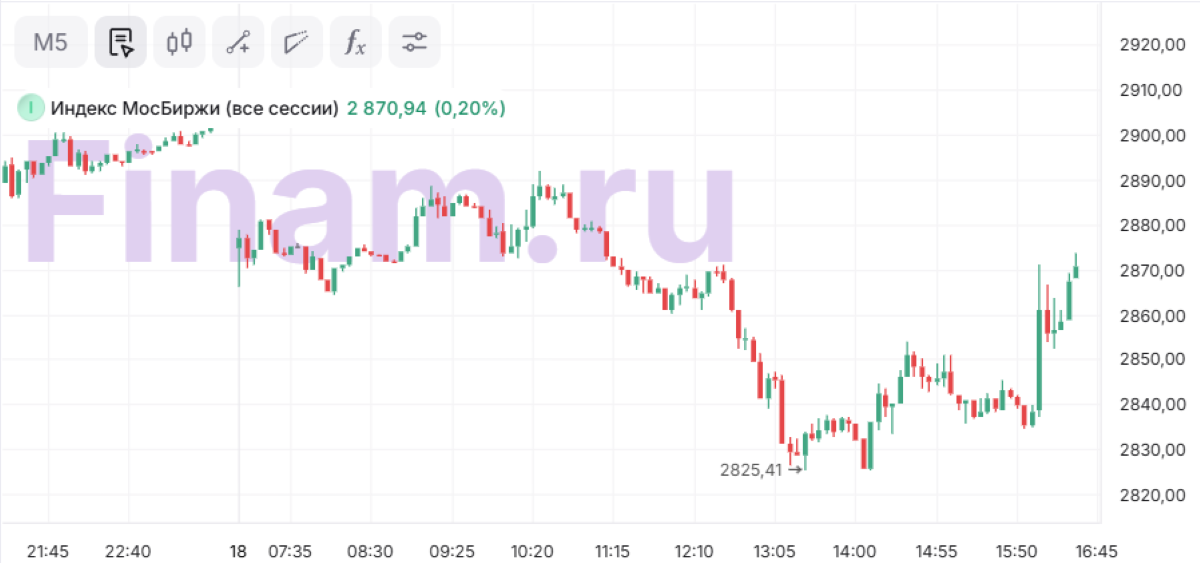

Акции: Индекс МосБиржи показал небольшой рост, перейдя в положительную зону на фоне новостей о возможном ослаблении санкций со стороны США. К 16:34 мск бенчмарк в плюсе на 0,2%, до 2870,94 пункта. Перспективы российского рынка акций зависят от геополитической ситуации и макроэкономических факторов.

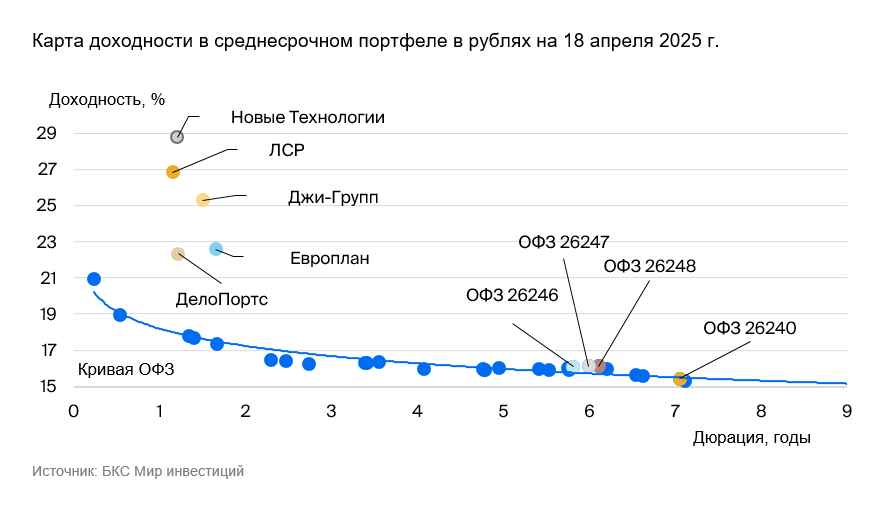

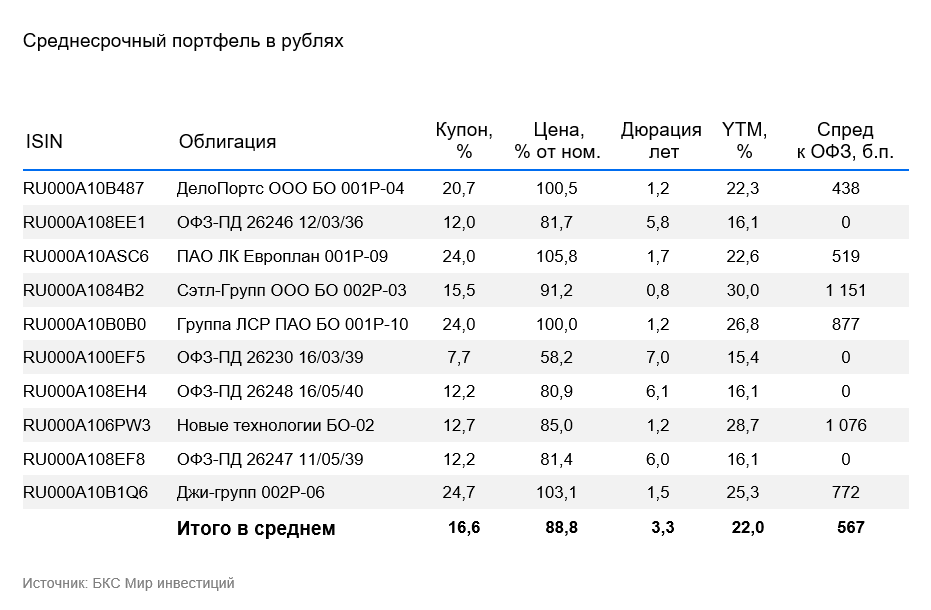

Облигации: Позитивный взгляд на долговой рынок в рублях сохраняется. К 2026–2027 гг. ожидается постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%. Выделяются девелоперы на фоне позитивных данных за I квартал 2025 г. (рост продаж ЛСР на 26% г/г в денежном выражении). На рынке корпоративных облигаций выделяется несколько интересных эмитентов: ДелоПортс, Джи-групп, Сэтл Групп, Европлан, Новые технологии и ЛСР. Эти компании предлагают доходности к погашению (YTM) в диапазоне от 22,6% до 30%, что делает их привлекательными для инвесторов, ищущих высокую доходность. Рекомендуется обратить внимание на облигации Сэтл Групп, которые недооценены рынком, при этом компания обладает минимальной долговой нагрузкой и высокой прибыльностью.

Валюты: Рубль торгуется в минусе на 1% к юаню, возле отметки 11,17. Ближайший фьючерс на курс доллара в плюсе на 0,1%, до 85,65 рубля. Ожидается ослабление рубля в среднесрочной перспективе, с потенциальным укреплением пары юань/рубль в диапазон 11,5-12.

Прогнозы и рекомендации:

- ОФЗ: Ожидается снижение доходности на 1% за полгода и 2–2,5% — за год.

- Девелоперы (облигации): Ожидаемый доход за полгода и год с учетом переоценки тела – более 15% и 30%.

- Юань/рубль: Ожидается укрепление пары в диапазон 11,5-12.

3. Основные Риски

- Инфляционные риски: Сохраняющееся инфляционное давление может вынудить ЦБ продолжить жесткую денежно-кредитную политику.

- Геополитические риски: Эскалация геополитической напряженности может привести к ослаблению рубля и ухудшению инвестиционного климата.

- Риски падения цен на нефть: Снижение цен на нефть может негативно сказаться на экспортной выручке и курсе рубля.

- Риски изменения санкционной политики: Ужесточение санкций может ограничить доступ к капиталу и технологиям, что негативно скажется на экономическом росте.

- Риски связанные с переездом компаний в Россию: Переезд Эталона может столкнуться с проблемами из-за возросших процентных расходов и сложности рынка жилья.

Негативные сценарии: В случае реализации указанных рисков, возможны следующие негативные сценарии:

- Ослабление рубля, рост инфляции и снижение реальных доходов населения.

- Снижение инвестиционной активности и замедление экономического роста.

- Ухудшение финансового состояния компаний и рост числа банкротств.

4. Инвестиционные Идеи

4.1 Консервативная Инвестиционная Идея

Инвестиция в ОФЗ с фиксированным купоном: Учитывая ожидания снижения доходности ОФЗ в долгосрочной перспективе, рекомендуется приобретение ОФЗ с фиксированным купоном. Цель — получение стабильного дохода и потенциального прироста капитала за счет снижения доходности.

- Выбор ОФЗ: Рекомендуется выбирать ОФЗ с погашением в 2026-2027 годах.

- Целевая доходность: Ожидаемая доходность – 9-11% к 2026-2027 году.

- Риски: Инфляционные риски и риски повышения ключевой ставки ЦБ.

4.2 Рискованная Инвестиционная Идея

Инвестиция в облигации девелоперов второго эшелона (например, Сэтл Групп): Учитывая высокую доходность к погашению (YTM) и потенциал роста, рекомендуется инвестировать в облигации Сэтл Групп. Однако, следует учитывать повышенные риски, связанные с неопределенностью на рынке недвижимости.

- Потенциал роста: Ожидаемый доход свыше 16% за полгода.

- Риски: Риски ухудшения ситуации на рынке недвижимости, риски ликвидности.

- Рекомендации: Диверсификация портфеля, тщательный анализ финансового состояния компании.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- SAROS/USD

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-04-18 19:01