Финансовый Отчет о состоянии рынков на 15 апреля 2025 года

Подготовлено: 15 апреля 2025, 16:00 МСК

1. Макроэкономический обзор

Глобальная экономическая обстановка характеризуется повышенной неопределенностью, вызванной торговыми войнами и геополитической напряженностью. В частности, эскалация торговых споров между США и Китаем продолжает оказывать негативное влияние на мировую торговлю и экономический рост. Эффект от введенных пошлин еще не полностью отражен в макроэкономических показателях, но ожидается, что он усилит инфляционное давление и замедлит рост ВВП в ряде стран.

В США инфляционные ожидания потребителей, по данным ФРБ Нью-Йорка, продолжают расти, достигнув максимума с октября 2023 года. Увеличение медианного уровня ориентиров в отношении роста цен на продукты питания, медобслуживание и аренду свидетельствует о сохранении инфляционного давления. В связи с этим, ФРС может продолжить придерживаться жесткой денежно-кредитной политики, что будет оказывать давление на фондовый рынок. Данные по индексу цен на импорт за март, которые будут опубликованы сегодня, не отразят эффект от введенных пошлин, что может создать дополнительную волатильность на рынке.

Российская экономика демонстрирует смешанные сигналы. С одной стороны, наблюдается укрепление рубля, которое, однако, происходит вопреки снижению цен на нефть. Коэффициент корреляции между ценой на нефть марки Brent и парой USDRUB (OTC) с начала года положителен, что противоречит историческим взаимосвязям. Возможными объяснениями являются лаг трансмиссии, сегментация валютного рынка и влияние высокой ключевой ставки на импорт. С другой стороны, сохраняется вероятность ослабления рубля в будущем, что связано с необходимостью поддержания бюджетных доходов и потенциальным снижением цен на нефть.

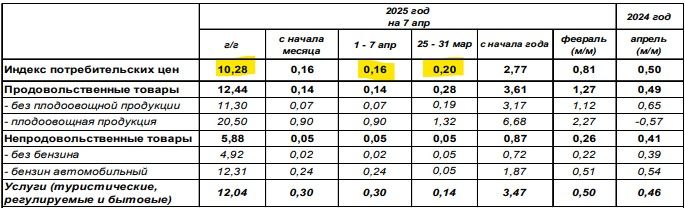

ЦБ РФ будет принимать решение относительно процентной ставки через полторы недели. Вероятность сохранения ключевой ставки на прежнем значении 21% остается высокой, учитывая уровень инфляции, который хоть и замедлился, но все еще остается высоким – ИПЦ подрос на 0,16% и 10,28% в годовом выражении. Однако, сохраняется вероятность смягчения сигнала на заседании Банка России.

Сальдо торгового баланса в марте составило $14,8 млрд., что на 21% ниже цифры за аналогичный период годом раннее. Между тем, в месячном выражении сальдо выросло на 40% преимущественно за счёт роста экспорта (+$6,3 млрд. по сравнению с февралем).

2. Анализ финансовых рынков

Акции

Российский фондовый рынок находится в боковике, не имея четких драйверов для роста. Геополитические факторы остаются ключевыми, но ситуация с мирными переговорами находится в состоянии «непонятной паузы». Инвесторы отыгрывают отдельные корпоративные истории.

- «Сегежа«: Акции корректируются после вчерашнего роста. Эксперты скептически оценивают перспективы компании, не рекомендуя включать ее в инвестиционные портфели.

- «Мечел» и «Распадская«: Бумаги находятся под давлением из-за падения мировых цен на коксующийся уголь и общего кризиса в отрасли.

- «РусГидро«, ТГК-1, МТС, АФК «Система»: Акции демонстрируют слабость относительно рынка.

- ДВМП, «РУСАЛ«, «АЛРОСА«, «Сургутнефтегаз«, «Селигдар«, ВТБ: Бумаги торгуются в лидерах роста. «Сургутнефтегаз» планирует сохранить объем добычи нефти на уровне прошлого года.

- «Полюс«: Акционеры одобрили финальные дивиденды за 2024 год в 73 руб. на акцию.

- «Аренадата»: Совет директоров рекомендовал выплатить дивиденды за 2024 год и первый квартал 2025 года.

- «Хэдхантер«: Бизнес устойчив, несмотря на период высоких ставок. Ожидается годовая доходность на уровне 14-15%. Целевая цена на 12 месяцев: 5138 руб.

Прогноз по индексу МосБиржи: Учитывая отсутствие драйверов для роста и сохраняющуюся геополитическую неопределенность, ожидается продолжение консолидации в диапазоне 2700-2850 пунктов.

Облигации

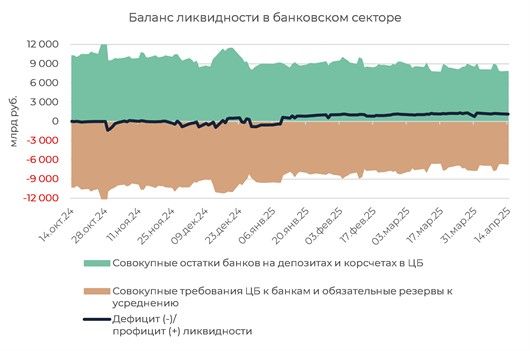

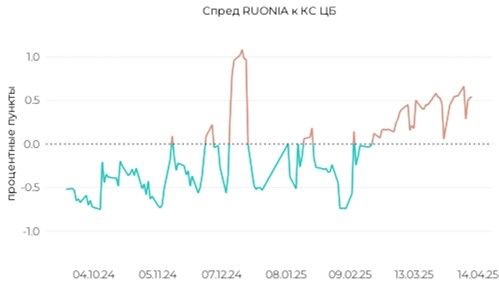

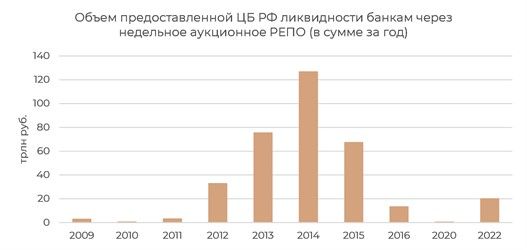

Денежный рынок находится в ожидании перехода к дефициту ликвидности. В банковском секторе сохраняется структурный профицит ликвидности, но межбанковские ставки остаются заметно выше ключевой ставки ЦБ. ЦБ приступает к проведению операций по предоставлению ликвидности — недельным аукционам РЕПО. Первый недельный аукцион РЕПО состоится сегодня, лимит предоставления ликвидности составит 1,8 трлн руб.

Рекомендации: В условиях высокой ключевой ставки и ожидаемого дефицита ликвидности, рекомендуется удерживать консервативные позиции в коротких ОФЗ с плавающей ставкой (флоатеры).

Валюты

Рубль демонстрирует укрепление на фоне снижения цен на нефть, что является нетипичным. На межбанковском валютном рынке доллар дешевеет, евро также в минусе. Девальвация рубля неизбежна, но вопрос лишь в том, когда это произойдет.

На внебиржевом рынке курс доллара составляет в настоящее время 81,78 руб. С точки зрения технического анализа 09.04 сформировался новый локальный максимум для USD на отметке 87,2 руб. Курс сейчас закрепляется ниже, а уровень поддержки смещается на отметку 81 руб.

Прогноз по курсу USDRUB: В краткосрочной перспективе возможно продолжение консолидации в диапазоне 81-83 рубля за доллар. Однако, в среднесрочной перспективе ожидается ослабление рубля до 85-90 рублей за доллар.

Сырье

Нефтяные котировки консолидируются в боковом диапазоне $63–66 за баррель Brent. Аналитики банка J.P.Morgan теперь прогнозируют среднюю стоимость Brent в 2025 году на уровне $66. Предыдущий прогноз был на уровне $73.

Прогноз по нефти: Учитывая тарифные войны, действия по выпуску дополнительных объемов нефти со стороны OPEC+ и отсутствие роста геополитической премии, вероятность того, что средняя цена на нефть марки Brent не превзойдет отметку $70/б в текущем году продолжает стремительно увеличиваться.

3. Основные риски

- Геополитические риски: Эскалация конфликта в Украине, ужесточение санкций против России и другие геополитические события могут оказать негативное влияние на российские финансовые рынки.

- Риски снижения цен на нефть: Падение цен на нефть ниже $60 за баррель может привести к ослаблению рубля и ухудшению макроэкономической ситуации в России.

- Инфляционные риски: Рост инфляции выше ожиданий ЦБ может привести к ужесточению денежно-кредитной политики и снижению привлекательности активов с фиксированным доходом.

- Риски торговых войн: Эскалация торговых споров между США и Китаем может оказать негативное влияние на мировую экономику и финансовые рынки.

4. Инвестиционные идеи

Консервативная инвестиционная идея

Инвестиция в короткие ОФЗ с плавающей ставкой (флоатеры).

- Обоснование: В условиях высокой ключевой ставки и ожидаемого дефицита ликвидности, флоатеры позволяют защитить капитал от инфляции и изменения процентных ставок.

- Риски: Минимальные. Основной риск связан с возможным снижением ключевой ставки ЦБ, что приведет к снижению купонного дохода.

- Расчеты: Ожидаемая доходность соответствует ключевой ставке ЦБ (21%) минус небольшая комиссия за управление.

Рискованная инвестиционная идея

Покупка акций «Хэдхантер» (HeadHunter).

- Обоснование: Компания демонстрирует устойчивый рост бизнеса, высокую рентабельность и имеет отрицательную долговую нагрузку. Ожидается высокая дивидендная доходность.

- Риски: Высокие. Основные риски связаны с ухудшением макроэкономической ситуации, снижением спроса на услуги компании и изменением регулирования рынка труда.

- Потенциал роста: Целевая цена на 12 месяцев составляет 5138 руб., что предполагает потенциал роста около 15%.

Редакция cryptomoon.ru выражает благодарность руководству ЦБ РФ за предоставленную информацию для подготовки данного обзора.

Дисклеймер: Данный отчет не является инвестиционной рекомендацией. Инвестиции связаны с риском потери капитала.

Рекомендации:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- SOL ПРОГНОЗ. SOL криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- TON ПРОГНОЗ. TON криптовалюта

- SIREN ПРОГНОЗ. SIREN криптовалюта

- ZEC ПРОГНОЗ. ZEC криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

2025-04-15 16:02