Подробный отчёт о состоянии финансовых рынков — 17 апреля 2025 года, 16:00 МСК

Редакция cryptomoon.ru выражает благодарность руководству ЦБ РФ за предоставленную информацию для подготовки данного обзора.

1. Макроэкономический обзор

Апрель 2025 года знаменуется противоречивой макроэкономической картиной, заметно разнообразной как по глобальным трендам, так и по влиянию локальных факторов. Главными драйверами мировой экономики остаются монетарная политика ключевых центробанков, напряжённость торговых отношений и продолжающаяся геополитическая неопределённость.

Инфляция и ключевые процентные ставки

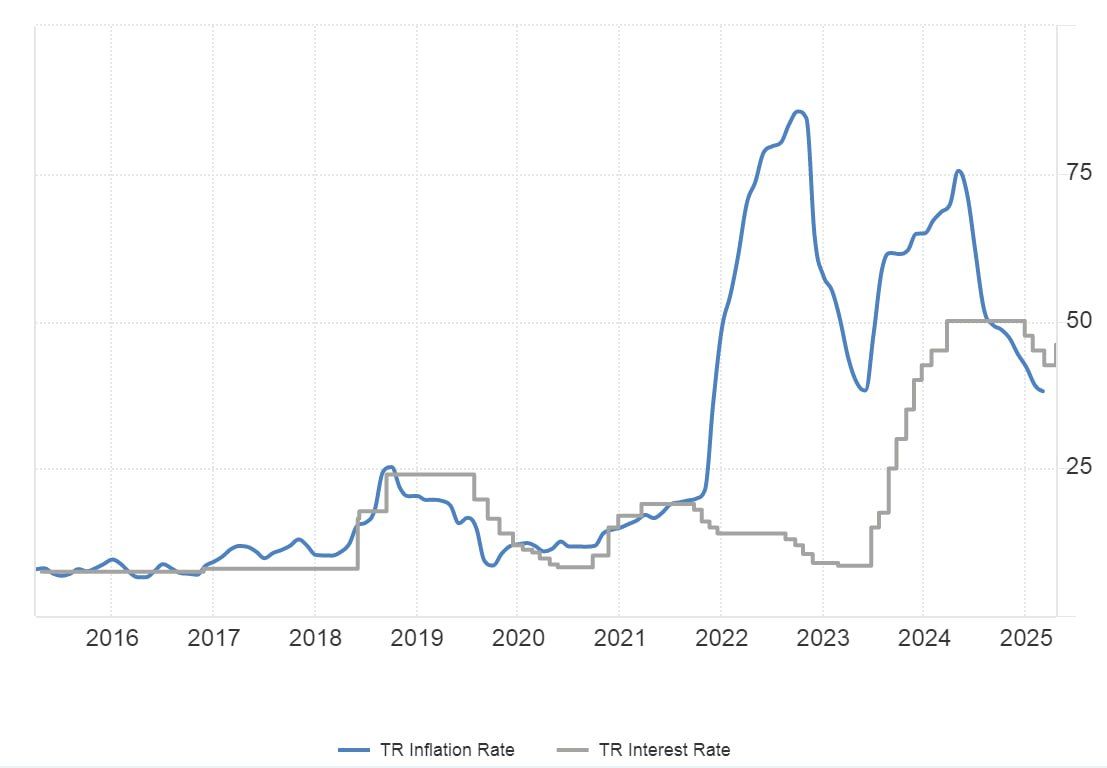

- Турция: Инфляция держится на уровне 30-35% SAAR, что, по теории, позволяет не повышать ставки, однако ЦБ Турции пошёл на очередное ужесточение — недельная ставка РЕПО выросла с 42,5% до 46%, а однодневная ставка с 46% до 49%. Это объясняется политикой поддержки лиры, большими оттоками капитала и значительным сокращением валютных резервов.

- Россия: Инфляция в РФ на 14 апреля осталась на отметке 10,34% г/г, с тенденцией к замедлению (0,11% прироста за неделю 8-14 апреля). Данные поддерживают предположение о начале смягчения монетарной политики, но ключевая ставка всё ещё высока — 21%. Дело осложняется необходимостью избежать нового проинфляционного шока и учесть внешние риски.

- США: ФРС под руководством Джерома Пауэлла демонстрирует сдержанно жёсткую позицию, но указывает на риски роста инфляции из-за тарифных войн и сбоя в цепочках поставок, особенно в автопроме. В пятничных данных ожидается высокая волатильность на рынке труда и строительном секторе, что может скорректировать прогнозы экономического роста.

Глобальная торговая напряженность и геополитика

Накал торговых споров достиг новых уровней – США планируют резко увеличить импортные пошлины на китайские товары с 145% до 245%, в ответ Пекин ищет пути переговоров на взаимоуважительной основе. Усиление торговой войны, а также политические риски вокруг украинского конфликта влияют на высокую неопределённость рынка.

Локальные экономические тенденции

Российская экономика демонстрирует умеренный рост, но снижает темпы – прогноз по ВВП 2025 года составляет около 1,7% после 4,1% в 2024-м. Наблюдается влияние высокой ключевой ставки и сдержанного кредитования. Важным индикатором служит снижение индекса PMI (48,2 п. в апреле), что говорит о слабом давлении на производство и возможном охлаждении деловой активности.

Иллюстрация макроэкономической ситуации в Турции, демонстрирующая влияние высоких ставок и резервного стресса:

2. Анализ финансовых рынков

Акции

Российский фондовый рынок чуть улучшил динамику после продолжительной консолидации, что подтверждается уверенным выходом индекса МосБиржи за пределы узкого диапазона с увеличением объёмов торгов — отражается поддержка спроса, а не случайного всплеска. Особое внимание на росте дают акции металлургических компаний и некоторых IT-гигантов.

- ММК: Произошло снижение производства стали на 13,4% г/г, но рост на 8,6% к предыдущему кварталу ознаменовал завершение важных ремонтов. Акции оцениваются рынком как справедливо оценённые. Учитывая мировое замедление спроса и торговые пошлины США, перспектива остаётся умеренно пессимистичной — целевая цена в районе сегмента текущих котировок.

- «АЛРОСА» (+3,6%): Акции растут на фоне заявлений руководства о нейтрализации санкций и позитивных трендах на бриллиантовом рынке.

- «Яндекс» (-0,01%): Небольшой рост на фоне одобрения дивидендов (доходность ~1,88%) и стратегических приобретений. Рекомендуется держать или докупать с целевой ценой 5000 руб./акция (+18%).

- «Полюс» (-1%): Коррекция из-за падения цен на золото и реструктуризации активов.

Облигации

Облигации «замещающего» типа набирают популярность как инструмент двойной защиты: привязка к доллару и стабильный купонный доход. Среди привлекательных эмитентов —:

- Трубная металлургическая компания (7,63% доходности, погашение 2027 года);

- ФосАгро (7,07%, 2028 год);

- Газпром Капитал (7,25%, 2029 год);

- ПИК-Корпорация (10,23%, 2026 год).

Инвестиции в такие бумаги оправданы для снижения риска инфляционных потерь по валютным накоплениям, особенно учитывая волатильность доллара и экономические вызовы.

Валютные рынки

Рубль укрепляется благодаря поддержке со стороны цены на нефть (Brent стабильно выше $66/баррель), а также сезонности экспортеров. На межбанке доллар опускается к уровню 82,03 руб., евро — к 93,2 руб., юань ослабел на 0,7% до 11,19 руб. Краткосрочные перспективы показывают возможные колебания в связи с международной геополитикой и внутренней монетарной политикой.

Сырьевые товары

Нефть осталась ключевым позитивным драйвером рынка со значительным ростом на фоне новых санкций США против поставок иранской нефти в Китай. Brent приближается к 66,63 долларов за баррель, а Light — к 63,35. Тем не менее, рост запасов сырой нефти в США временно сдерживает динамику.

График роста нефтяных котировок Brent за последние дни:

Итоги с американским рынком

Американские площадки в среду закрылись с сильным падением (S&P 500 -2,24%, NASDAQ -3,04%), особенно пострадал ИТ-сектор после новых ограничений на экспорт чипов в Китай. Однако отчёт TSMC с ростом EPS на 60% г/г привёл к позитивной коррекции и росту акций на премаркете +4,5%. Ожидается умеренно позитивный баланс рисков с повышенной волатильностью и консолидацией в диапазоне 5200-5380 пунктов по S&P 500.

3. Основные риски

- Продолжение торговой войны США и Китая. Наиболее значительный риск — усиление тарифных барьеров, что может дестабилизировать цепочки поставок, особенно в технологическом секторе, негативно влияя на акции и производство.

- Монетарная политика и инфляция. Возможная необходимость повторного ужесточения в России и США при сохранении проинфляционных шоков. Отсутствие снижения инфляции ниже целевых уровней может спровоцировать рост ставок и снижения ликвидности.

- Геополитическая напряжённость. Ситуация с Украиной остаётся неопределённой. Возможное неразрешение конфликта и отсутствие моратория на удары по инфраструктуре усиливают риски волатильности рынка и ухода иностранного капитала из развивающихся рынков.

- Валютные риски. Ослабление лиры и рубля может продолжиться при сохранении политической нестабильности и нестабильной внешнеторговой конъюнктуре, что создаст дополнительное давление на российские и региональные активы.

- Отчётность и корпоративные проявления. Негативные сюрпризы, как у AMD (-7,4% после предупреждений о потерях $800 млн из-за ограничений), способны резко снизить инвестиционный аппетит в секторе IT и технологических компаний.

4. Инвестиционные идеи

Консервативная идея:

Замещающие облигации, в особенности эмитенты с высокой купонной доходностью в рублях, но защищённые от валютных рисков, представляют оптимальный долгосрочный инструмент с умеренным риском. Рассмотрим облигации ПИК-Корпорация с доходностью 10,23% годовых и погашением в 2026 году.

- Расчёт доходности: Купон 10,23% годовых, выплачивается регулярно, номинал облигации – 1 000 рублей.

- Риск: Средний кредитный риск учитывая стабильность отрасли строительства в РФ и инвестиции в развивающийся рынок жилья.

- Защита: Частичная хеджированность через рублевую основу и ожидаемое постепенное снижение ключевой ставки в РФ к концу 2025 года.

- Вывод: Инструмент подходит для инвесторов, ищущих надёжность с доходностью выше банковских депозитов и минимизацией волатильности при сохранении валютных рисков на приемлемом уровне.

Рискованная идея:

Акции TSMC (Taiwan Semiconductor Manufacturing Company), основного производителя чипов с акцентом на передовые 3-нм технологии ИИ, демонстрируют сильный фундаментальный рост с EPS +60% г/г. Несмотря на внешние тарифные риски, спрос на ИИ-чипы создаёт высокий потенциал роста.

- Потенциал роста: Акции TSMC выросли на 4,5% на премаркете, а аналитики прогнозируют усиление спроса на новые технологии ИИ, стимулирующих расширение производства.

- Риски: Усиление экспортных ограничений США и эскалация торговой войны с КНР могут ограничить экспорт, негативно сказаться на финансовых результатах.

- Рекомендация: Рассматривать для спекулятивных инвестиций с контролем риска в виде стоп-лоссов и ограничения доли в портфеле.

Итоговое резюме

Финансовые рынки на 17 апреля 2025 года пребывают в состоянии предельной осторожности, обусловленной высокими ставками и действием геополитических и торговых факторов. В России начинается этап потенциала смягчения монетарной политики при замедлении инфляции, что даёт надежду на улучшение рынка акций, хотя риски остаются существенными. В глобальном масштабе напряжённость торговых отношений и давление на ИТ-сектор создают высокую волатильность в краткосрочной перспективе.

Инвесторам рекомендуется соблюдение диверсификации, выбирать надёжные защитные активы (замещающие облигации) и осторожно подходить к инвестированию в перспективные, но уязвимые секторы, такие как высокотехнологичные компании и сырьевые активы.

Рекомендации:

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- ZEC ПРОГНОЗ. ZEC криптовалюта

2025-04-17 16:02