Подробный анализ финансового ландшафта и ключевых инвестиционных возможностей

1. Макроэкономический обзор: Геополитика и инфляционные сигналы

Начало новой недели на финансовых рынках России ознаменовалось усилением неопределенности, вызванной прежде всего геополитическими факторами. Индекс МосБиржи открыл торги со значительным снижением, достигнув трехмесячных минимумов и балансируя на критически важной технической отметке в 2600 пунктов. Это падение является прямым следствием нарастающих опасений инвесторов на фоне ожидаемого заявления президента США Дональда Трампа, анонсировавшего «маленький сюрприз для России», а также продолжающихся дискуссий в ЕС о 18-м пакете антироссийских санкций, который может включать снижение потолка цен на российскую нефть.

Несмотря на общую нервозность, макроэкономическая ситуация в России демонстрирует смешанные сигналы. Росстат опубликовал данные по инфляции за июнь, зафиксировав замедление роста потребительских цен до 0.2% за месяц и 9.4% в годовом выражении. Это ниже как майских показателей (0.43% и 9.88% соответственно), так и ожиданий аналитиков. Сезонно сглаженная аннуализированная инфляция (SAAR) снизилась до 3.5-4%, а за три месяца (SAAR) во II квартале – до 4.7-4.9% при прогнозе ЦБ в 7%. Эти данные, казалось бы, должны были позитивно сказаться на рынке облигаций, однако их влияние оказалось ограниченным, поскольку текущие котировки ОФЗ уже в значительной степени учитывают замедление инфляции и ожидания дальнейшего снижения ключевой ставки до 16% к концу года. Кроме того, фокус внимания регулятора и инвесторов смещается на июльские данные по инфляции, учитывая рост недельных темпов ИПЦ, вызванный повышением тарифов ЖКУ.

Рис. 1. Расхождение доходностей менее и более рисковых облигаций

ВВП России в I квартале 2025 года вырос на 1.4%, что стало возможным благодаря положительному вкладу государственного потребления (0.3 п.п.) и потребления домохозяйств (1.5 п.п.), а также валового накопления капитала (0.4 п.п.). Рост потребления домохозяйств обусловлен продолжающимся ростом заработных плат (13.8% г/г), опережающим инфляцию (10.1% г/г). Однако чистый экспорт сократился на 0.9 п.п. из-за снижения объемов экспорта нефти (в рамках соглашения ОПЕК+) и прочих полезных ископаемых на фоне падения мирового спроса, в том числе в Китае.

Особое внимание привлекает ситуация с российскими экспортерами, которые столкнулись с так называемым эффектом «ножниц Кудрина». Укрепление рубля почти на 24% к доллару с января по май, наряду с низкими ценами на нефть, привело к тому, что налоговая база рассчитывалась по более слабому рублю, тогда как к моменту уплаты налогов курс был значительно выше. Это вынудило компании продавать больше валюты для получения необходимой рублевой выручки, что ослабило их финансовые возможности и привело к падению нефтегазовых доходов бюджета на 16.9% за январь-июнь. Дефицит бюджета по итогам года может превысить 4.5 трлн рублей, требуя от Минфина увеличения ненефтегазовых доходов или сокращения расходов.

Напряженность между США и Китаем, по всей видимости, несколько снизилась в июне, что отразилось в улучшении внешнеторговой статистики Китая. Экспорт вырос на 5.8% г/г, а импорт на 1.1% г/г, превысив прогнозы. Профицит торгового баланса увеличился до $114.77 млрд. Это временное ослабление тарифного давления после переговоров в Женеве, но более широкая программа пошлин Трампа по-прежнему представляет косвенную угрозу.

Рис. 2. Динамика внешней торговли Китая

В целом, макроэкономический фон остается сложным. Инфляционные данные дают надежду на смягчение денежно-кредитной политики, но геополитика и структурные проблемы в экономике, такие как эффект «ножниц Кудрина», создают существенные риски и требуют осторожного подхода к инвестициям.

2. Анализ финансовых рынков: Волатильность и дифференциация

2.1. Рынок акций

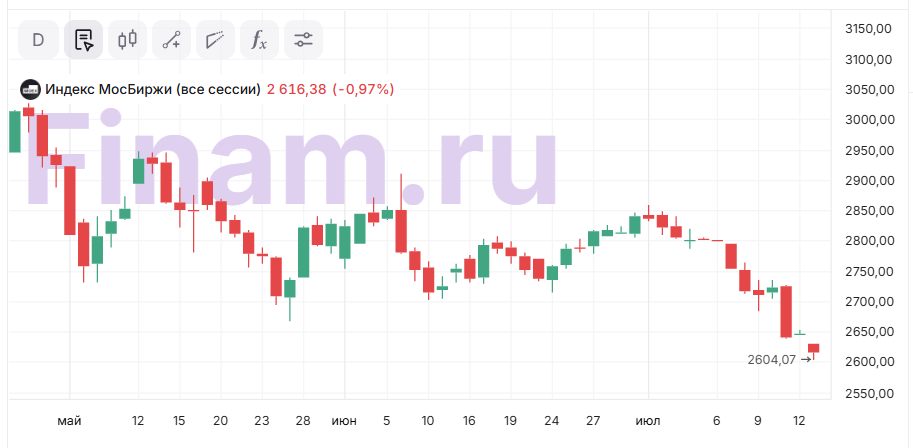

Российский рынок акций открыл неделю с пессимизма. Индекс МосБиржи снизился на 0.5% в первые минуты основной сессии, достигнув 2628.95 пункта, а индекс РТС просел до 1063.32 пункта. Влияние оказывают дивидендные отсечки (на этой неделе закроется реестр акционеров «Сбербанка», «Роснефти», «Сургутнефтегаза»), ожидания «сюрприза» от Трампа и 18-го пакета санкций ЕС. С технической точки зрения, Индекс МосБиржи пробил восходящий тренд с конца февраля, и теперь тестирует линию сопротивления, ставшую поддержкой. Если уровень 2600 пунктов не устоит, возможно ускорение падения.

Рис. 3. Динамика Индекса МосБиржи

Среди аутсайдеров дня – акции «Аэрофлота» (-1.93%), МКБ (-1.73%), «Хэдхантера» (-1.67%), «Юнипро» (-1.66%), «МосЭнерго» (-1.69%). Однако есть и яркие лидеры: акции ЮГК взлетели на 19.5% после возобновления организованных торгов. Этот рост носит спекулятивный характер, связанный с переоценкой статуса компании после обращения ее имущества в доход государства. «МТС-Банк» (+0.7%) также показывает рост на фоне объявления цены SPO. Акции «Позитива» (+1%), «Норникеля» (+0.9%) и «РУСАЛа» (+0.65%) также демонстрируют позитивную динамику. Акции «Сбербанка» пока теряют 0.25%, но могут быть одними из первых, кто отскочит в случае улучшения настроений.

Рис. 4. Показатели волатильности на рынке

Важным событием для финансового сектора является SPO «МТС-Банка». Банк привлек около 4 млрд рублей, разместив 2 897 574 акций по цене 1 380.5 рублей за акцию, что ближе к нижней границе диапазона. Увеличение уставного капитала на 8.4% позволит банку наращивать кредитный портфель, использовать возможности роста при снижении ключевой ставки и рассматривать потенциальные M&A-сделки.

Рис. 5. Динамика акций лидеров и аутсайдеров торгов

В корпоративном секторе «Селигдар» показал сильные производственные результаты за 1 полугодие 2025 года: суммарная выручка от продажи металлов выросла на 40% г/г до 28.4 млрд рублей. Производство золота сохранилось на уровне прошлого года (2780 кг), но выручка от его реализации увеличилась на 42% за счет 6%-го роста объемов и 34%-го роста средней цены. Производство олова, меди и вольфрама в концентрате значительно выросло. Эти данные свидетельствуют о сильных фундаментальных показателях компании, что может поддержать ее акции.

Рис. 6. Рост выручки «Селигдара»

На рынке обсуждается потенциальная сделка между ВСМПО-АВИСМА и Саудовской Аравией. Саудовская Аравия активно развивает нефтегазовую, химическую и авиационную отрасли, а также проекты по опреснению воды, что создает высокий спрос на титановые изделия. ВСМПО-АВИСМА обладает уникальным опытом и мощностями, что открывает большие возможности для расширения бизнеса и роста доходов за счет поставок титановых полуфабрикатов и деталей.

2.2. Облигации

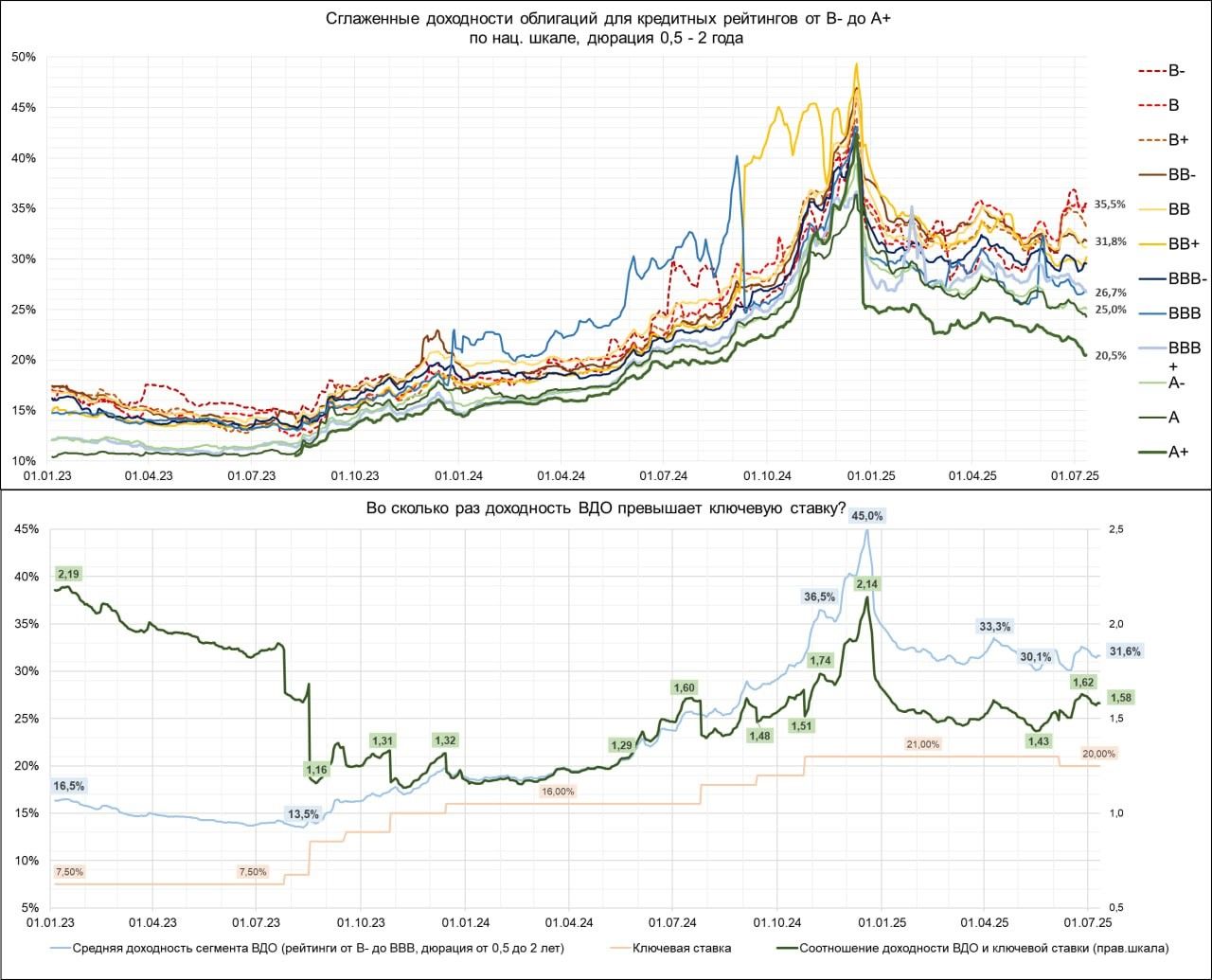

На рынке облигаций наблюдается продолжающееся расхождение доходностей между менее и более рисковыми бумагами (ВДО). Доходности верхних рейтинговых сегментов (A+) продолжают снижаться, отражая ожидание снижения ключевой ставки ЦБ. Однако для нижних сегментов (BB, BBB) основным фактором ценообразования остаются дефолтные ожидания, что приводит к сохранению высоких доходностей, несмотря на июньское снижение КС. Это создает замкнутый круг: сложность привлечения средств повышает вероятность дефолтов, что, в свою очередь, отпугивает инвесторов.

Индекс RGBI за неделю снизился на символические 0.01%, а доходности ОФЗ повысились на 5-14 б.п. на отрезке от 3 до 10 лет. Несмотря на замедление инфляции в июне, рынок облигаций не демонстрирует заметной позитивной реакции, так как это уже заложено в котировки. Важным для регулятора будут июльские данные по инфляции перед заседанием 25 июля, где ожидается снижение ставки на 100-200 б.п. Снижение ставок по депозитам может спровоцировать переток средств на фондовый рынок.

2.3. Валюты

На валютной секции Московской биржи рубль утром показывает укрепление к юаню на 0.09% до 10.947. Ближайший фьючерс на курс доллара (Si) упал на 0.2% до 81 477 руб. за лот. Пара Eur/USD теряет 0.07% до 1.1674 на форексе. В минувшую неделю наблюдался рост волатильности рубля. Пока рубль поддерживают ожидания ускорения снижения ключевой ставки в июле, что повышает спрос на рублевые активы, а также значительный рост сборов нефтегазовых налогов в июле (до 0.9-1 трлн руб.) за счет уплаты квартального НДД.

Однако, стагнация экспорта товаров и услуг (-8% г/г в мае) и постепенная активизация импорта (+5% г/г), в основном за счет услуг, медленно смещают баланс на валютном рынке в сторону спроса на валюту. Нетто-покупки юрлиц на биржевом и внебиржевом сегментах составили $19.9 млрд в июне, не снижаясь по сравнению с маем. Ухудшение геополитического фона также может привести к росту премии в курсе рубля. Ожидается, что курс юань-рубль будет находиться в диапазоне 10.8-11.3, с возможным тестированием сопротивления на уровне 11 рублей. При закреплении выше 11 рублей стоит присматриваться к спекулятивным покупкам юаня против рубля.

2.4. Сырьевые товары

Цены на нефть повышаются после снижения накануне. Контракт на сорт Brent поднялся на 0.47% до $70.71 за баррель, фьючерс на марку Light подорожал на 0.53% до $68.81 за «бочку». Поддержку нефти оказывал отчет МЭА о росте спроса на топливо со стороны НПЗ, хотя оценки роста спроса на нефть в мире в текущем году были ухудшены до 704 тысяч баррелей в сутки. Основным риском для цен на нефть является возможное снижение потолка цен на российскую нефть со стороны ЕС с $60 до $45, что может оказать существенное давление на котировки «нефтянки».

3. Основные риски

- Геополитическая эскалация: Самый значительный риск на данный момент. Заявление Дональда Трампа и потенциальный 18-й пакет санкций ЕС, включая возможное снижение потолка цен на российскую нефть, создают огромную неопределенность. Слухи о новом пакете военной помощи Украине, включающем ракеты большой дальности, и обсуждение использования замороженных российских активов ($5 млрд) на эти цели могут спровоцировать дальнейшее падение российского фондового рынка и ослабление рубля. Пессимистичный сценарий включает жесткие пошлины и реальные санкции, что может отправить Индекс МосБиржи к уровням 2580-2550 пунктов уже к середине недели.

- Дивидендные гэпы: На этой неделе ожидается закрытие реестров акционеров крупных эмитентов, таких как «Сбербанк», «Роснефть», «Сургутнефтегаз». Высокий вес «Сбербанка» в индексе МосБиржи означает, что его дивидендный гэп окажет дополнительное давление на весь рынок, отбирая около 2% от индекса. Это временный фактор, но он может усилить негативные настроения в краткосрочной перспективе.

- Повторение «ножниц Кудрина»: Ситуация, когда укрепление рубля при низких экспортных ценах и высоких процентных ставках ухудшает финансовое положение экспортеров и сокращает доходы бюджета. Если рубль останется крепким, а цены на сырьевые товары не вырастут значительно, это может продолжить негативно влиять на прибыль компаний и фискальную стабильность, увеличивая дефицит бюджета.

- Проблемы на рынке ВДО: Усиливающееся расхождение доходностей между высокорейтинговыми и низкорейтинговыми облигациями указывает на растущие опасения инвесторов относительно дефолтов в сегменте ВДО. «Замкнутый круг» – сложность привлечения средств, повышающая вероятность дефолтов – является системным риском для компаний с низким кредитным рейтингом. Это ограничивает доступ к финансированию и может привести к ухудшению финансового состояния ряда эмитентов.

- Внутренняя инфляция: Несмотря на замедление инфляции в июне, повышение тарифов ЖКУ на прошлой неделе уже привело к росту недельных темпов ИПЦ. Если эта тенденция сохранится, ЦБ может быть менее агрессивен в снижении ключевой ставки на заседании 25 июля, что, в свою очередь, повлияет на привлекательность рублевых активов.

- Торговые войны: Хотя торговая напряженность между США и Китаем временно снизилась, программа Трампа по введению пошлин по-прежнему представляет косвенную угрозу. Продолжение торговых войн может привести к снижению мирового спроса на сырьевые товары, что негативно скажется на российских экспортерах.

4. Инвестиционные идеи

4.1. Консервативная инвестиционная идея: Облигации крупных государственных банков с плавающей ставкой

В условиях ожидаемого снижения ключевой ставки ЦБ РФ, но сохраняющейся неопределенности и волатильности, наиболее консервативной и привлекательной инвестицией являются облигации крупных государственных банков, привязанные к ключевой ставке или RUONIA (флоатеры). Эти инструменты позволяют инвесторам получать доход, который будет адаптироваться к изменяющимся условиям денежно-кредитной политики, минимизируя риск снижения доходности в случае более агрессивного смягчения ЦБ.

- Выбор инструмента: Рассмотрим облигации «Сбербанка» или «ВТБ» с привязкой к RUONIA. Например, облигации «Сбербанка» серии

СБЕРБ2О45Р1или аналогичные. - Обоснование:

- Снижение ключевой ставки: ЦБ РФ, вероятно, снизит ставку на 100-200 б.п. 25 июля. Флоатеры обеспечивают доходность, привязанную к краткосрочным ставкам (RUONIA близка к ключевой ставке), что позволяет сохранять высокую доходность в период снижения ставок по сравнению с классическими фиксированными облигациями.

- Надежность эмитента: Крупные государственные банки («Сбербанк», «ВТБ») обладают высоким кредитным качеством и низким риском дефолта, что критически важно в текущих условиях расхождения доходностей облигаций по рейтингам.

- Защита от инфляции (частично): Хотя флоатеры не защищают напрямую от инфляции, они предлагают доходность, которая остается высокой в условиях относительно высокой ключевой ставки, превосходя доходности по депозитам, которые будут снижаться быстрее.

- Переток средств: Снижение ставок по депозитам (привлекательность которых падает) может привести к перетоку средств инвесторов на фондовый рынок, в том числе в надежные облигации с плавающей ставкой.

- Целевая доходность и расчеты:

- Предположим, текущая ключевая ставка ЦБ составляет 18%, а RUONIA находится вблизи этого уровня (например, 17.5%). Купонный доход флоатера может быть установлен как RUONIA + 100-150 б.п. (например, 18.5-19%).

- Если ЦБ снизит ставку до 16% на ближайшем заседании, а затем до 14% к концу года, купонный доход по флоатеру будет постепенно снижаться вслед за RUONIA (например, до 15-16%).

- Минимизация рисков: Основной риск – это резкое и значительное снижение ключевой ставки ЦБ, которое снизит доходность флоатера. Однако в текущих условиях ЦБ действует осторожно. Риск дефолта эмитента минимален. Эта стратегия обеспечивает стабильный доход выше депозитных ставок с высоким уровнем надежности.

Рекомендация: Постепенное формирование портфеля из облигаций крупнейших государственных банков с плавающим купоном. Это позволит сохранить конкурентную доходность в условиях ожидаемого цикла снижения процентных ставок и защититься от неопределенности на рынке акций.

4.2. Рискованная инвестиционная идея: Акции «Селигдара» (MOEX: SELG)

В условиях волатильности и общего снижения рынка, акции компаний с сильными фундаментальными показателями и потенциалом роста могут стать привлекательной рисковой инвестицией. Акции «Селигдара» выглядят перспективно благодаря отличным производственным результатам и потенциалу роста на сырьевом рынке.

- Обоснование:

- Сильные производственные результаты: В 1 полугодии 2025 года выручка «Селигдара» выросла на 40% г/г до 28.4 млрд рублей. Выручка от золота увеличилась на 42% за счет роста объемов реализации (6%) и средней цены (34%). Значительный рост производства олова (+41%), меди (+29%) и вольфрама (+149%) диверсифицирует доходы компании.

- Рост цен на золото: Выручка от золота растет не только за счет объемов, но и за счет увеличения средней цены реализации, что указывает на благоприятную конъюнктуру на рынке золота. Золото традиционно считается защитным активом в периоды геополитической неопределенности.

- Инвестиционный цикл: Увеличение объемов переработки руды свидетельствует об активном инвестиционном цикле компании, направленном на рост производства.

- Недооценка на падающем рынке: На общем падающем рынке сильные фундаментальные показатели «Селигдара» могут быть временно недооценены. Отскок рынка может привести к быстрому восстановлению и росту котировок.

- Потенциал роста:

- Исходя из роста выручки на 40%, можно ожидать существенного увеличения чистой прибыли, что в среднесрочной перспективе должно отразиться на капитализации компании.

- Целевая цена может быть установлена с учетом мультипликаторов P/E и P/S относительно исторических значений и конкурентов. Учитывая рост выручки, можно предположить потенциал роста акций до +20-30% от текущих уровней в течение 6-12 месяцев при стабилизации общего рыночного фона.

- Связанные риски:

- Сырьевые цены: Цена акций «Селигдара» сильно зависит от мировых цен на золото, олово, медь и вольфрам. Резкое падение цен на эти металлы может негативно сказаться на финансовых показателях.

- Геополитика: Общая рыночная нервозность, вызванная санкциями и заявлениями Трампа, может продолжать давить на российские акции, несмотря на сильные внутренние показатели компании.

- Операционные риски: Возможные перебои в производстве, увеличение затрат или снижение качества руды могут повлиять на объемы производства и рентабельность.

- Валютный риск: Часть выручки формируется в валюте, что может создать волатильность при значительном укреплении рубля (хотя эффект «ножниц Кудрина» скорее негативен для экспортеров).

Рекомендация: Дробные покупки акций «Селигдара» при текущих снижениях рынка, с готовностью к усреднению в случае дальнейшей просадки. Данная идея подходит для инвесторов, готовых принять повышенные риски в обмен на потенциально высокую доходность, опираясь на сильные фундаментальные показатели компании.

Рекомендации:

- ПРОГНОЗ ДОЛЛАРА К ШЕКЕЛЮ

- БИТКОИН ПРОГНОЗ. BTC криптовалюта

- MYX ПРОГНОЗ. MYX криптовалюта

- ЭФИРИУМ ПРОГНОЗ. ETH криптовалюта

- SOL ПРОГНОЗ. SOL криптовалюта

- ПРОГНОЗ ДОЛЛАРА К ЗЛОТОМУ

- РИППЛ ПРОГНОЗ. XRP криптовалюта

- ДОГЕКОИН ПРОГНОЗ. DOGE криптовалюта

- SAROS ПРОГНОЗ. SAROS криптовалюта

- ПРОГНОЗ ЕВРО К ШЕКЕЛЮ

2025-07-14 11:11